Primeiro, os números. O P/L do Ibovespa está em 9,3. Em 2021, tinha fechado o ano em 5,7. O índice está, portanto, substancialmente “mais caro” do que há 3 anos. Abaixo, um panorama breve:

2025: 9,3

2024: 8,1

2023: 8,8

2022: 5,7

2021: 6,8

Esse recorte, porém, é de um período em que a bolsa estava era barata mesmo. O P/L médio do Ibovespa dos últimos 15 anos é maior, inclusive que o nível de hoje: 11%.

A resposta curta para a pergunta do título, então, é óbvia: mesmo com a alta de 17% no ano, o Ibovespa segue relativamente barato. Agora, vamos para a resposta longa, que começa com outra pergunta. Esta aqui:

O que é o índice P/L?

Você pega o preço somado de todas as ações de uma empresa e divide pelo lucro que ela teve nos últimos 12 meses. Faça essa conta com a Petrobras (R$ 420 bilhões dividido pelo lucro de R$ 77 bilhões no período). Dá 5,4. Esse é o P/L da estatal.

Em outras palavras, significa que o valor de mercado da empresa equivale a 5,4 vezes o lucro líquido anual dela. Por conta disso, P/L é um valor que costuma vir acompanhado da letra “x” no final. Nesse caso, 5,4x – 5,4 vezes.

Para mostrar melhor o que isso significa. As duas concorrentes americanas da Petro no mercado global têm P/Ls bem maiores. O da Exxon é de 16,2; o da Chevron, 20,7. Ou seja: pelo P/L, a Petrobras está bem mais barata que seus pares.

Um caso bem diferente é o da WEG. O P/L da multinacional de Jaraguá do Sul (SC) é de 24 vezes. Isso faz dela uma empresa “cara” em relação à média da bolsa brasileira. Mas vale lembrar que, no confronto direto com suas concorrentes internacionais, a história é outra. O P/L da alemã Siemens, outra fabricante de motores elétricos, é de 24, na bolsa de Frankfurt; o da francesa Schneider, de 26, da bolsa de Paris.

Se dá para fazer essa conta com uma empresa, dá para fazer com um índice. O Ibovespa é uma lista com 80 companhias – as maiores e mais negociadas da B3. Ao contabilizar os P/Ls delas, balizando pelo peso de cada uma lá dentro, temos o número que vimos no início, o de que o Ibovespa, em conjunto, está com um P/L de 9,3x – menor que a média histórica, portanto.

Um olho na concorrência

Índices de ações também têm concorrentes. O Ibovespa disputa a atenção de investidores com seus pares gringos, os índices mais representativos das bolsas lá de fora.

Nossa concorrência direta, de qualquer forma, são os países emergentes. Um jeito de olhar para esse conjunto inteiro é examinar o P/L médio de um índice bem amplo, o MSCI Emerging Markets Index, que junta empresas de 23 países em desenvolvimento – incluindo o nosso.

O P/L médio desse índice está em 15,8x. Isso mostra que o Ibovespa segue relativamente barato em relação a seus pares globais.

Mas cara mesmo está a bolsa americana. O P/L do S&P 500, que junta as 500 maiores companhias dos EUA, está em 30x. Trata-se de um patamar equivalente ao dos anos da bolha da internet, no fim do século passado.

Alguns casos beiram o anedótico. O P/L da Tesla está em 200x. O valor de mercado ali equivale a 200 vezes o lucro anual. Imagine uma padaria que garanta R$ 500 mil limpos por ano para o dono. Aí você se oferece para comprar essa padaria. E o dono te pede R$ 100 milhões. Esse fator, de 200 vezes, é o múltiplo embutido, como se diz no jargão.

Na prática, um P/L alto significa uma aposta do mercado. Uma aposta de que o lucro da empresa vai subir vorazmente no futuro – quando (e se) isso acontecer a própria razão preço/lucro volta a patamares mais terráqueos.

Já o oposto – um P/L baixo demais – significa pessimismo, claro. É o que acontece no caso da Petrobras. O P/L típico da indústria petrolífera fica entre 7 e 12. O da Petrobras, hoje, não chega perto disso. É o mercado descrente de que a companhia vá continuar entregando lucros no patamar dos últimos 12 meses.

Mas a Petrobras é uma exceção. Fato é que o P/L do Ibovespa como um todo está subindo. É o mercado colocando mais fichas na bolsa brasileira – ao menos em relação ao pouco que vinha apostando nos últimos anos.

Vamos às razões.

O peso do dinheiro gringo

A alta de 17% do Ibovespa no ano é maior que a do lucro das empresas do índice nos últimos doze meses. Se essas duas variações tivessem sido iguais, o P/L permaneceria o mesmo do final de 2024 – 8,1x. Mas não é o que acontece. A alta do P/L, para 9,3x, foi de 15% – bem parecida com a do preço das ações das companhias.

Isso indica que o mercado está apostando no crescimento dos lucros para daqui em diante – ou, no mínimo, que os múltiplos das nossas empresas estavam descontados demais em relação ao das de outros países.

De fato. A JBS, por exemplo, trocou a B3 pela bolsa de Nova York justamente para buscar múltiplos maiores (ou seja, uma ação mais valiosa em relação ao lucro que a companhia dá). Pudera. Enquanto o P/L médio do Ibovespa nos últimos 15 anos foi aquele de 11x; o do S&P 500 para o mesmo período foi o dobro disso: 22x.

Mas lembre-se: o P/L da bolsa americana está em 30x agora, por cortesia de uma alta de 40% nos últimos 24 meses. Resultado: uma quantidade razoável de investidores estrangeiros começa a interpretar que a bolsa americana está cara demais, e tem buscado outros países para aportar seu dinheiro, em busca de oportunidades melhores. O Brasil foi um deles.

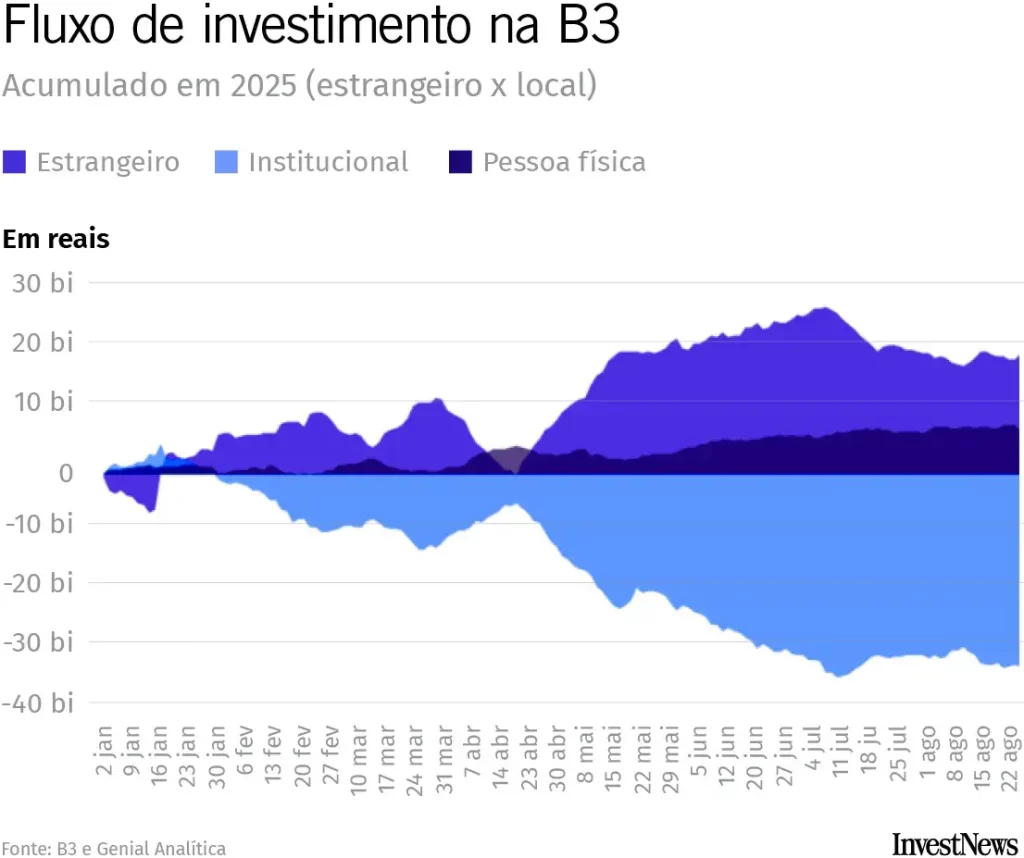

Em 2025, as entradas de dinheiro gringo na B3 superam as saídas em R$ 20 bilhões. Uma reviravolta em relação ao ano passado, quando esse saldo fechou o ano negativo, -R$ 24 bilhões – pior resultado desde 2016.

E é o dinheiro de fora que tem sustentado boa parte da alta. O fluxo dos investidores institucionais daqui, caso dos fundos brasileiros, está com o saldo negativo, com as saídas superando as entradas em R$ 31,7 bilhões. Veja aqui no gráfico:

Bom, o fato é que essa chegada de dinheiro de fora valorizou não só as ações, mas também a moeda que se usa para comprar as ações: o real.

Quando as cortinas de 2024 se fecharam, o dólar estava em R$ 6,18. Agora, está na casa dos cinco-e- quarenta-e-poucos. Inverta a conta. Significa que o real subiu de US$ 0,1617 a unidade para US$ 0,1839. Uma valorização de 14%.

Imagine agora que você é um investidor estrangeiro. Pegou seus dólares, trocou por reais, e colocou o R$ 1 milhão em Ibovespa (num ETF que replica a variação do índice, como o BOVA11). Lá atrás, você precisou de 161,7 mil dólares para comprar esse milhão de reais.

E aí você colocou isso com o Ibovespa a 120,2 mil pontos, o patamar do último pregão de 2024. De lá para cá o Ibovespa foi a 141 mil pontos. Aquela alta de 17%. Seu milhão de reais se transformou em R$ 1.170.000. Só que o dólar subiu também. Na hora de sacar e trocar para moeda americana, você, investidor gringo, tira 215,2 mil dólares: 33% a mais do que colocou. Tudo isso em moeda americana.

Essa foi a variação do Ibovespa “em dólar”. Bem maior que a do S&P 500 (que só existe em dólar mesmo, lógico). A alta do índice mais importante dos EUA está bem menos exuberante: 9,8% no ano. Em outras palavras, acontece algo inusitado – que basicamente ninguém previu no começo do ano. A bolsa brasileira está sendo pródiga para quem busca ganhos em dólar.

Justiça seja feita: o Brasil não está sozinho. Das cinco maiores economias da América Latina, só a Argentina (com a bolsa em queda no ano) não tem um resultado deslumbrante para mostrar. Veja aqui embaixo a variação em dólar dos quatro latino americanos mais robustos, incluindo nosotros:

1º) Colômbia: 46%

2º) Brasil: 33%

3º) Chile: 32%

4º) México: 31%

Em suma, o momento no cenário internacional é das bolsas emergentes. A ver se a empolgação gringa vai continuar quando (e se) o P/L do S&P 500 voltar para mais perto da média histórica, e tornar a bolsa americana mais atraente.