| *Este relatório setorial foi produzido pela equipe de analistas da NuInvest e contém a visão dos especialistas certificados. O InvestNews não faz recomendacões de qualquer tipo. |

Para conseguirmos vislumbrar projeções com prazo mais longo para o setor de proteínas animais, no que tange proteína bovina, devemos começar pelo fator-chave que é o entendimento do ciclo do gado, ou ciclo da pecuária, isso possibilitará entendermos o momento atual deste ciclo e para onde a disponibilidade de gado está se encaminhando.

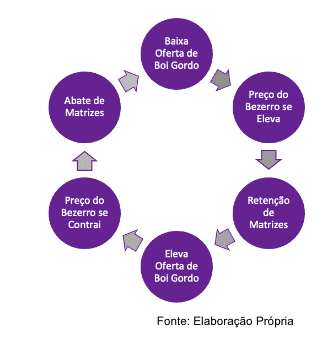

O ciclo da pecuária compreende o período entre a reprodução e a disponibilidade dos animais para o abate. Resumidamente, quando baixa a oferta de boi gordo, o preço do bezerro se eleva, assim incentiva os pecuaristas a manterem as fêmeas para procriação. No curto prazo há um aumento de rebanho, já no médio e longo prazo há um aumento da disponibilidade de gado para o abate. Este é o chamado ciclo de positivo.

Porém, quando cresce a oferta do boi gordo, o preço do bezerro se desvaloriza e os pecuaristas sem o incentivo financeiro para aumentarem seus rebanhos, começam a abater as matrizes. Embora no curto prazo a disponibilidade de gado para o abate aumenta, no médio e longo prazo o rebanho diminui pois a produção de bezerros fica comprometida com o abate das fêmeas. Esta inversão de ciclo chamamos de ciclo negativo.

É interessante notar que a duração de um ciclo completo, vide figura abaixo, que no passado era em torno de 8 anos, vem reduzindo por conta da diminuição na média da idade de abate dos bovinos. Hoje, o ciclo dura em torno de 5 a 6 anos.

Estados Unidos (EUA)

Após um longo ciclo positivo na produção de bovinos nos EUA, eis que o jogo começa a se inverter. O ciclo negativo do rebanho americano já é uma realidade, impulsionado pela hidrologia desfavorável e pelo aumento dos grãos nos últimos tempos, iniciou-se o abate de fêmeas, aumentando assim, a disponibilidade de gado no curto prazo.

Atualmente, o número de fêmeas abatidas já alcança 51%, o que não é bom para o longo prazo, pois a disponibilidade de gado tende a entrar em declínio mais rapidamente. Já em 2023, estima-se que os EUA deixarão de produzir 800 mil toneladas de carne bovina, esse volume corresponde a 10% do volume total comercializado globalmente todos os anos.

Nos últimos dois anos, as margens dos frigoríficos nos EUA se elevaram rapidamente, alcançando máximas históricas devido às condições adversas impostas à cadeia de suprimentos pela pandemia de Covid-19. Portanto, naturalmente espera-se uma normalização dessas margens a partir de agora, ou seja, que retornem à média histórica abaixo dos patamares vistos ao longo do período mencionado.

Brasil

O Brasil tem uma agropecuária fortalecida devido às condições apropriadas de clima, relevo e hidrologia. Em razão disso, o custo para a produção do gado é inferior ao comparar com os países da América do Norte, por exemplo, onde uma extensa parte do rebanho é criado em confinamento (alimentado com grãos e em espaços reduzidos) devido às baixas temperaturas enfrentadas no inverno.

Com a virada para o ciclo positivo do gado brasileiro, devido à forte retenção de fêmeas nos últimos quatro anos, a disponibilidade de gado está aumentando gradativamente e entrando na cadeia de produção, isso deve consolidar a competitividade do Brasil como exportador mundial, nos próximos três ou quatro anos.

Proteína de aves: uma breve descrição do cenário

O aumento do consumo de proteína de frango está atrelado a variação negativa de renda da população, onde o aumento da inflação e a perda do poder de compra das famílias faz com que a procura por proteínas de preço mais baixo se eleve.

No entanto, com o aumento do preço dos grãos em decorrência da pandemia e posteriormente da guerra no leste europeu, fez com que o preço da carne de frango disparasse na mesma proporção, uma vez que os produtores tiveram que repassar aos consumidores a alta dos custos de produção, o que naturalmente reduz sua demanda. Para 2023, por mais que o cenário continue incerto, é esperado um arrefecimento dos custos e uma recuperação da demanda.

Embora o preço da proteína de frango esteja alto no mercado doméstico, a falta de oferta causada pela gripe aviária que assolou o Hemisfério Norte, promoveu um aumento no volume das exportações brasileiras que bateram recorde em 2022, de acordo com dados da Secretaria de Comércio Exterior (Secex).

Para a produção de proteínas das aves, assim como a de suínos, a dinâmica da disponibilidade de animais para abate depende do preço e da oferta de grãos, não sendo impactado diretamente pelo ciclo de vida dos animais, pois são culturas com ciclos mais curtos.

Após a aquisição 33,25% das ações da BRF (BRFS3) pela Marfrig (MRFG3), em março de 2022, e a consolidação dos resultados, cerca de 17% da originação da receita da Marfrig é proveniente da proteína de frango via BRF, fato que nos motivou a inserir esta seção no relatório.

China: um capítulo à parte

Quando o assunto é consumo não podemos deixar de olhar para a China. Em volume de embarque das exportações brasileiras, os chineses levam 52% da carne bovina, 48% da carne suína e 15% do frango. Porém, quando levamos em consideração a receita de exportação, somente na carne bovina sua participação corresponde a 67%, segundo dados de janeiro a agosto de 2022.

O gigante asiático está passando por um intenso processo de urbanização, em 2021 atingiu quase 65% da população vivendo em grandes centros urbanos. Com a urbanização e o crescimento da renda dos chineses, a demanda já crescente por proteínas tende a aumentar ainda mais.

Se por um lado os chineses conseguem elevar a produção de carnes suína e de frango, eles não têm a mesma capacidade para o aumento da produção de carne bovina, devido à hidrologia desfavorável. Neste setor, o Brasil poderá manter elevados volumes de vendas para a China, uma vez que as estimativas de importações da proteína bovina podem aumentar em até 13% até 2030.

Originação da receita

No quadro comparativo abaixo, destacamos as maiores empresas do setor de Proteína Animal listadas na bolsa brasileira (B3) quanto à originação de suas receitas, nos fornecendo um guia para compreendermos de onde vem a maior parte do seu faturamento, se está mais relacionado ao mercado interno ou externo.

Nossa cobertura para o setor de ‘Proteína Animal’

JBS (JBSS3)

A maior processadora de alimentos do mundo está sofrendo um aperto de margens nos EUA em comparação a 2021, conforme comentamos na seção “Estados Unidos”, porém a dupla diversificação da companhia – tanto na geografia quanto em tipos de proteínas – é um fator que estabiliza a queda de margens por lá com os negócios no Brasil (principalmente com Friboi e Seara) e também através de outras proteínas (frango e porco), além do processamento de alimentos com valor agregado.

Nossa recomendação é de “Compra” para a JBS e suas ações fazem parte da nossa seleção de ações Top Dividendos.

Minerva Foods (BEEF3)

Entendemos que a Minerva é uma companhia que pode desfrutar diretamente do ciclo positivo da pecuária no Brasil, conforme comentamos na seção “Brasil”. Com a redução de oferta no cenário internacional, a companhia tende a se beneficiar com preços competitivos e com aumento de volume produzido, talvez em patamares nunca vistos antes.

Nossa recomendação é de “Compra” para a Minerva e suas ações fazem parte da nossa seleção Top Small Caps.

Marfrig (MRFG3)

Após a consolidação de resultado com a BRF – 39% da receita consolidada e 36% do Ebitda consolidado no 3T22 – a Marfrig reduziu sua exposição em dólar de 90% para pouco mais de 70%. A participação de sua receita proveniente dos EUA reduziu de 71% para 42%, o que é um fator positivo dado o ciclo negativo do gado por lá, mas por aqui sua sinergia com a BRF ainda deixa a visão turva para o curto e médio prazo, embora vejamos essa transição com bons olhos no longo prazo.

Nossa recomendação é “Neutra” para a Marfrig. Embora, entendemos que a empresa está descontada, na nossa visão ainda não é o timing mais claro para recomendar suas ações.