Se você fez planos de guardar dinheiro para uma viagem, compra de imóvel ou apenas para ter uma maior segurança contra imprevistos, então, de alguma forma, a sua intenção de poupar hoje para gastar no futuro ficou acima da vontade de gastar hoje. Essa é a mesma ideia nos investimentos de renda fixa, com a diferença de que existem rentabilidades diferentes para cada produto e que esses mesmos produtos precisam ser escolhidos de acordo com sua necessidade pessoal.

Retorno x risco

Sempre faremos algum tipo de escolha entre o que paga melhor versus o que tem menos risco e, por isso, é tão importante saber qual seu apetite para riscos hoje, já que esse apetite pode variar com o tempo, seja por ter mais conhecimento dos produtos, seja por sua situação financeira atual e que vai variar durante a vida ou até de acordo com o momento econômico do país.

Produtos de renda fixa são investimentos que têm a característica de ter suas condições conhecidas antes da aplicação, como:

- data de vencimento

- taxa (que pode ser fixa ou uma porcentagem de algum índice, como a inflação)

- quem é o emissor do título

Mas não significa que você saberá o valor final a ser recebido em todos os casos. Por exemplo, quando deixamos um valor na poupança, o banco vai te remunerar com 70% da taxa básica de juros, mais uma taxa referencial (TR) definida pelo Banco Central (essa condição se aplica sempre que a taxa básica estiver abaixo de 8,5%).

Essa remuneração é paga assim que o valor depositado fizer “aniversário” de um mês, ou seja, apesar de sabermos quais os parâmetros usados para pagar, não sabemos no momento do depósito qual é o valor que será recebido daqui a um mês.

Poupança x Tesouro Selic

Se fossemos comparar os produtos de renda fixa em uma escada, com certeza a poupança seria o primeiro degrau e, logo em seguida, o Tesouro Selic. Vamos listar as maiores diferenças entre eles:

Liquidez: significa a facilidade que temos de transformar o valor aplicado em dinheiro. Na poupança, ela é imediata. No Tesouro Selic, o valor é creditado na sua conta da corretora no dia útil seguinte à solicitação de resgate.

Segurança: quando aplicado na poupança, seu dinheiro está em um banco, que não deixa de ser uma instituição financeira e que, hipoteticamente, pode oferecer um risco para o poupador caso a instituição entre em falência. Já no Tesouro Selic, seu investimento fica registrado no sistema do Tesouro Direto, independentemente da corretora escolhida, então, o seu dinheiro é emprestado ao governo e a segurança na aplicação passa a ser a de que o Governo é o último a falir em um país em um caso extremo.

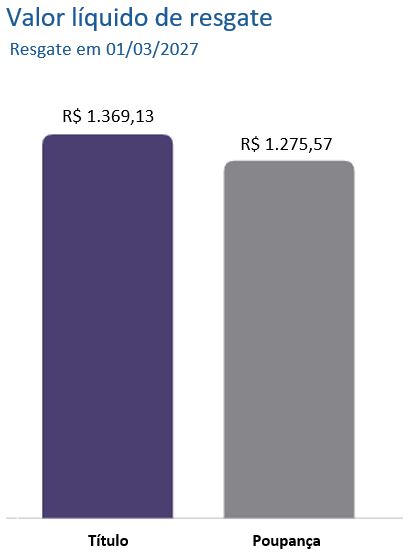

Rentabilidade: a poupança, de acordo com as novas regras do Banco Central, atualmente remunera seu dinheiro com 70% da meta Selic + Taxa Referencial. Enquanto no Tesouro Selic, você tem remuneração de 100% da Selic + um ágio ou deságio dependendo do dia da aplicação e o Tesouro Selic é corrigido diariamente, diferente da poupança. Na imagem ao lado, vemos a simulação de aplicação de R$ 1.000 em 15/03/21 nos dois produtos e o valor líquido resgatado em 01/03/2027 de acordo com as projeções da taxa Selic para o período.

Uma coisa boa para os poupadores que queiram um planejamento melhor da sua vida financeira é o fato de que, no Tesouro Selic, podemos fazer uma reserva de emergência separada da uma conta corrente ou poupança. Para muitas pessoas, o fato de a reserva estar disponível para uso a qualquer momento acaba atrapalhando os planos, pois no cotidiano podemos ter aqueles “R$ 50 que não vão fazer falta”, que usamos para comprar uma besteira nem tão necessária, ou os “R$ 20 que depois eu vou repor”, que usamos assim que vamos no shopping por exemplo.

A dinâmica do Tesouro permite que a gente consiga se programar melhor. Por exemplo, se vamos pagar uma viagem ou a compra de um carro, fazemos o resgate do nosso título alguns dias úteis antes da data do pagamento. Se tivermos algum gasto emergencial podemos pedir o resgate um dia útil antes da data de pagamento ou em casos mais extremos, até recorrer ao cartão de crédito com responsabilidade para essa emergência e pagar a fatura com o valor do Tesouro Selic.

Para quem o Tesouro Direto é indicado?

Os títulos do Tesouro são uma porta de entrada para investidores iniciantes, mas também são amplamente utilizados pelos mais experientes justamente por sua praticidade. Ideal para quem quer ter uma reserva de emergência ou para quem tem planos de usar o valor poupado em uma data no futuro. Nós aconselhamos que esse planejamento seja superior a 30 dias, pelo menos, para que não haja cobrança de IOF sobre o lucro.

De acordo com o Tesouro Nacional, em janeiro de 2021, esse era o perfil dos investidores cadastrados no Tesouro Direto:

*Eduardo Perez é analista de investimentos da Easynvest

| Gostou do conteúdo? Esse foi o primeiro de uma série de informativos sobre a renda fixa em que vamos evoluir sobre o assunto. Se você gostou mas ficou com alguma dúvida sobre renda fixa, manda pra gente no e-mail eduardo.perez@easynvest.com.br. Vamos escolher as perguntas mais recorrentes e trazer as respostas. |

Leia também

- Quanto rende R$ 1 milhão na poupança? Veja comparações