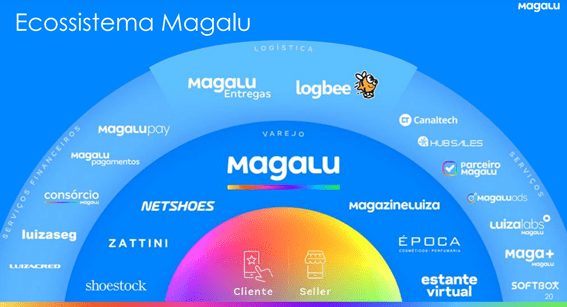

Quem é a Magazine Luiza?

Criada na década de 50, em Franca – SP, a Magazine Luiza é uma empresa que vem se destacando na Bolsa brasileira desde 2016 e atualmente é uma potência no varejo nacional. Ao longo dos últimos anos, a companhia vem se transformando em uma grande plataforma digital de vendas, além de contar com 1.113 lojas físicas localizadas em 819 cidades e 21 estados do País, com 17 centros de distribuição e mais de 35.000 colaboradores.

Seu marketplace reúne mais de 15 mil varejistas que estão se beneficiando das oportunidades geradas pela digitalização do comércio. No LuizaLabs, laboratório de desenvolvimento e inovação, mais de 1000 desenvolvedores trabalham para colocar a tecnologia a serviço da experiência de compra.

Com um valor de mercado de R$ 147 bilhões e um faturamento de R$ 27,3 bilhões em 2019, a Magazine Luiza faz parte do Novo Mercado, grau mais elevado de governança corporativa da B3 e está entre as 10 marcas mais valiosas da América Latina.

O setor de consumo/varejo:

O setor de varejo foi muito prejudicado com o isolamento social e

fechamento das lojas físicas. Algumas das maiores varejistas do país ficaram

com preços muito descontados, apesar de possuírem capacidade de atravessar a

crise, o que tornou a situação uma oportunidade em alguns casos.

O sólido histórico de execução da Magalu, com as vendas online 100% integradas ao seu negócio, além da sua forte posição de balanço (R$5,2 bilhões de caixa líquido em jun/20), fez com que a companhia não só atravessasse a crise com mais resiliência, mas também dá a possibilidade de acelerar o seu ganho de participação de mercado, por meio de mais investimentos e, possivelmente, até novas aquisições.

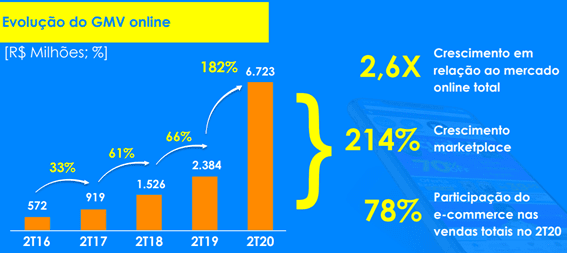

Alguns números do segundo trimestre da Magalu:

- Crescimento de 182% no comércio

eletrônico e queda de 45% das lojas físicas;

- Vendas pela internet representaram

78% das vendas totais;

- Marketplace foi responsável por

27% do e-commerce total, com crescimento de 214%.

Tese de investimento:

A tese de compra das ações da Magazine Luiza é bem difícil, pois é

uma empresa que ao olhar apenas para o curto prazo, alguns investidores podem

achar as suas ações caras, e isso é fato! Negociada a um múltiplo de mais de 350x

Preço/Lucro e 96x Valor da Empresa (EV)/EBITDA, os números não mentem.

Mas, pensando no longo prazo, quando se leva em conta a velocidade

do seu crescimento nos últimos anos, ganhos de margens, e todo potencial pela

frente, estas projeções futuras passam a fazer das suas ações uma oportunidade

aos olhos de investidores. É claro que são premissas e investimentos deste tipo

giram em torno de expectativas. Neste caso da Magalu, espera-se que o aumento

dos lucros da companhia futuramente possa levar a uma relação em torno de 100x

Preço/Lucro, nível este negociado por empresas como Amazon durante um longo

período.

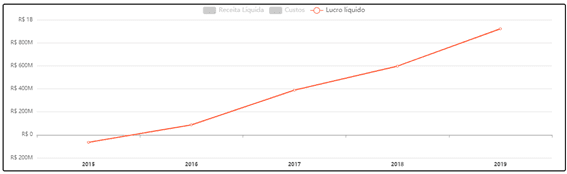

Uma forma de demonstrar isso, é quando observamos a taxa de

crescimento composta da sua Receita e Lucro Líquido nos últimos 5 anos, nada

menos que 15,25% e 48,29% ao ano, respectivamente:

Lucro Líquido dos últimos 5 anos: saiu de um prejuízo de R$ 66 milhões em 2015 para um lucro de R$ 922 milhões em 2019.

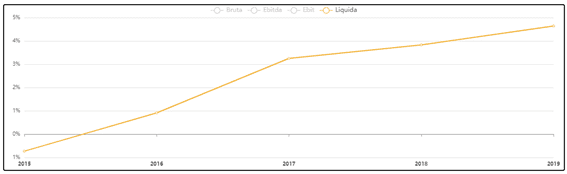

A Margem Líquida, que mede a rentabilidade final da empresa em relação a sua Receita, deu um salto de 0,91% em 2016 para 4,64% em 2019, contra 0,70% da média do setor:

Nos últimos dozes meses, até o 2TRI de 2020, a companhia entregou

um Retorno Sobre o Patrimônio Líquido (ROE) de 4,96% x 0,38% do setor e um ROIC

de 9,26% x 4,20% da média das empresas do setor.

Atualmente, com uma posição robusta de caixa, o valor é suficiente

para pagar toda dívida bruta da companhia (R$ 1.664.780.000,00), deixando a

empresa com um confortável índice de liquidez corrente (1,39), fundamental para

atravessar os desafios atuais.

Como fica o futuro?

No curto prazo, apesar do pior ter ficado para trás, o canal de

varejo online que deu um salto de vendas no período de isolamento, deve

continuar se beneficiando do aumento de demanda gerado pela mudança de hábito do

consumidor brasileiro, que fez aumentar em quase 50% as vendas do e-commerce no

Brasil de março a abril deste ano.

Daqui para frente, somado ao incremento de vendas online, a

reabertura das lojas físicas beneficiará muito a companhia, pois ainda é importante

fonte de receita da Magalu.

Provavelmente a empresa continuará ganhando participação de

mercado nos próximos anos, suportado por vantagens competitivas importantes,

com o desenvolvimento robusto de tecnologia e soluções de serviços e pagamentos

que devem impulsionar ainda mais o crescimento do GMV do marketplace.

Principais Riscos:

Aumento da competição: empresas

locais e internacionais que passaram a enxergar o modelo vencedor da Magalu,

vão chegar junto.

Nada está resolvido: a crise atual

ainda não passou e pode ser mais longa do que esperamos. O fim do auxílio emergencial

em dezembro, poderá esfriar a retomada do varejo no Brasil.

Análise Técnica: após uma

queda de 55%, de fevereiro a março deste ano, MGLU3 fez uma forte recuperação

conforme a Linha de Tendência de Alta no gráfico abaixo. Ao fazer a sua máxima

histórica aos R$ 96,42 em 2 de setembro, o ativo passa por uma pausa do

movimento de alta rompendo abaixo da LTA e da média móvel curta (21 períodos).

Depois da forte valorização, é esperada uma correção (realização de lucros), antes de retomar a tendência principal de alta.

* Esse é um conteúdo de análise de um especialista de investimentos da Easynvest, sem cunho jornalístico.

![A imagem mostra a movimentada entrada da B3, a bolsa de valores brasileira, com fachada clássica e painéis laterais azuis destacando o logotipo [B]³ e o texto "BRASIL BOLSA BALCÃO", enquanto várias pessoas transitam em trajes casuais e de trabalho.](https://media.investnews.com.br/uploads/2025/01/ibovespa.webp)