A empresa vem passando por profundas transformações e o foco, para os próximos 12 meses, é extrair resultados do maior ciclo de expansão em 125 anos de história. Quem resume o espírito atual é o diretor financeiro e de relações com investidores (DRI) da Klabin, Marcos Ivo, que tem larga experiência no negócio.

Ivo brinca que, se tivesse plantado uma árvore de pinus logo que ingressou na empresa, há 15 anos, ele já poderia transformá-la em papel. “Já vi o segundo ciclo do eucalipto [sete anos, cada] e agora estou vendo o pinus ser colhido”, brinca o executivo, que afirma haver grande expectativa quanto à “rampagem” de projetos importantes para os próximos trimestres.

O termo, muito usado no linguajar do mercado, deriva do inglês ramp-up, que marca o início de um processo de produção, a partir do qual os números vão crescendo, até atingir o ponto desejado.

Nos cálculos da administração e de analistas, um nome em destaque nas planilhas é o Projeto Puma II, um complexo industrial localizado em Ortigueira (PR), que consumiu o maior investimento já feito pela Klabin: R$ 12,9 bilhões, para a construção de suas máquinas de papel (MPs, como adota a empresa) inovadoras.

A primeira, batizada de MP27, começou a operar em 2021, produzindo o primeiro papel kraftliner (usado em caixas de pizza, de papelão ondulado etc) do mundo feito 100% com fibra de eucalipto. Sua capacidade é de 450 mil toneladas por ano. A segunda (MP28) foi inaugurada em meados do ano passado e produz papel-cartão (presente em embalagens longa vida, pack para bebidas etc), com capacidade para 460 mil toneladas anuais. Sua tecnologia permite fabricar mais de 1km de papel por minuto.

As duas máquinas estão ainda em curva de produção. E a expectativa é que a companhia continue sendo favorecida por essa dinâmica de evolução dos projetos “ao longo de mais alguns trimestres”.

Para além dos números, especialistas destacam que os novos projetos têm um peso estratégico para a Klabin. Com eles, a empresa volta a contar com um mix de produtos mais concentrado em papéis e embalagens, um segmento com preços menos voláteis em relação a outro braço de negócio, o de celulose.

Explica-se: enquanto o preço da commodity é diretamente influenciado pela dinâmica de oferta e demanda global, sujeita a oscilações relevantes, o setor de papéis está fortemente ligado ao consumo doméstico de alimentos e bebidas, considerado mais estável e resiliente.

LEIA MAIS: Rio Tinto vai começar a explorar a mina de minério de ferro de Simandou – um desafio à Vale

Na configuração atual, a maior parte da geração operacional de caixa da empresa, medida pelo Ebitda (sigla em inglês que representa o lucro antes de juros, impostos, depreciação e amortização), deriva de papéis e embalagens, com fatia de 60%. O restante vem da celulose.

Em termos de produção, a capacidade anual da Klabin é hoje de 3 milhões de toneladas de papel e 1,6 milhão de toneladas de celulose de mercado, totalizando 4,6 milhões de toneladas. Para se ter uma ideia do crescimento, esse número final era 63% menor há dez anos, na casa de 1,7 milhão.

Celulose em baixa, papel voando

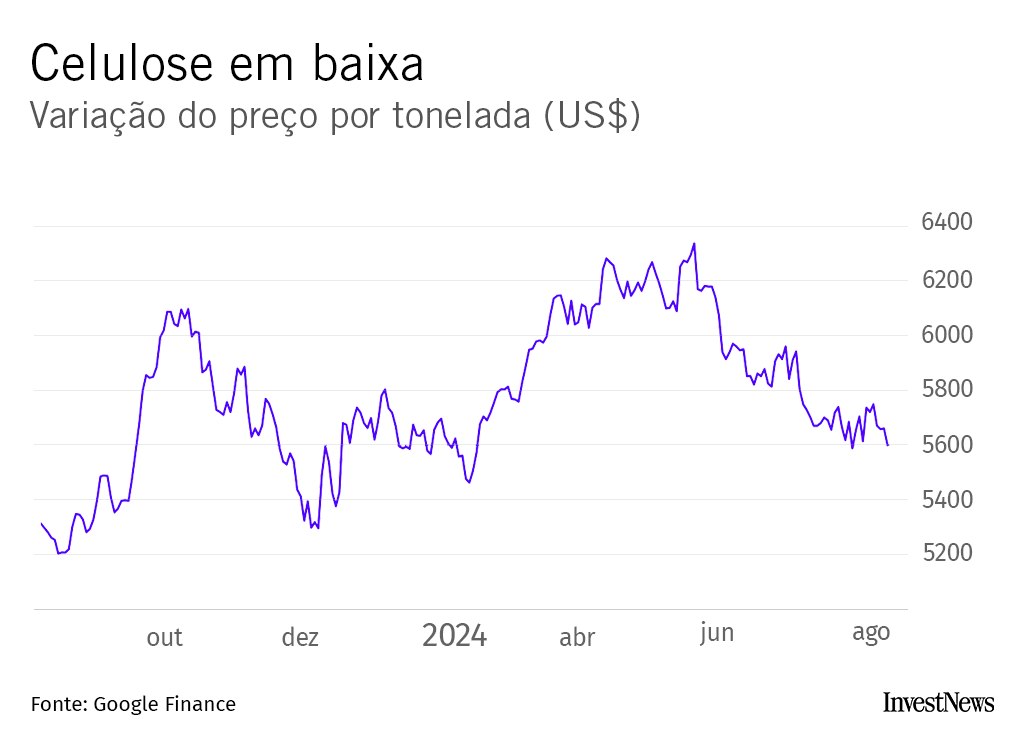

Mas por que o novo desenho de mix de produtos é tão importante para a Klabin atualmente? Porque a balança dos preços da celulose, que foi extremamente favorável no primeiro semestre, com aumento 16% frente a dezembro passado, já se inverteu.

No fim de julho, por exemplo, os preços na China recuaram 12% em apenas uma semana, de US$ 740 para US$ 650 a tonelada. “As perspectivas são mais desafiadoras e acreditamos que os valores na China devam caminhar para perto de US$ 600 a tonelada em dezembro”, estima Daniel Sasson, analista de commodities do Itaú BBA.

Com esse horizonte, por ser menos impactada pela celulose, a Klabin tem a preferência do especialista em relação à Suzano, por exemplo, na qual o produto tem um peso de cerca de 85% do Ebitda.

Além disso, os especialistas destacam que o setor de papéis segue de vento em popa. Igor Guedes, analista da Genial Investimentos, lembra que a Klabin promoveu este ano dois reajustes de preços no kraftliner, sendo que um não foi totalmente absorvido no segundo trimestre (já que trouxe forte desempenho operacional) e o outro deve impactar todo o terceiro trimestre. Isso conjugado a uma expectativa de vendas também maiores.

“Nossos mercados de papéis estão em um bom momento, com demanda forte e reajustes de preços sendo implementados”, confirma o diretor da Klabin. Ele afirma ainda que, independentemente das conjunturas, a empresa tem cartas na manga que podem elevar de maneira significativa o volume de vendas nos próximos dois anos.

Como exemplo, cita a prerrogativa de ir substituindo, ao longo do tempo, o kraftliner por papel-cartão – cujo preço é maior e oferece uma margem de lucro mais elevada.

Dólar em alta, dividendos à vista

Uma variável determinante quando se fala do setor de papel e celulose é o câmbio, em razão das exportações. No caso da Klabin, aproximadamente 50% da receita é denominada em dólares – cuja cotação comercial acumulava alta de quase 16% neste ano, até 7 de agosto.

Somente no intervalo entre o fim de junho e 7 de agosto, já abrindo a contagem do terceiro trimestre, a moeda americana apresentava valorização de quase 8% frente ao patamar médio visto no último balanço da empresa (R$ 5,21). Com isso, as projeções de analistas apontam uma geração de caixa turbinada nos próximos meses.

Boa notícia principalmente para os acionistas da Klabin, cuja política de pagamento de dividendos e juros sobre capital próprio considera um alvo (ou target, como o mercado gosta) situado entre 15% e 25% do Ebitda ajustado. Historicamente, a empresa tem mirado em 20%, sendo essa a aposta do Itaú BBA, que projeta um Ebitda de R$ 8 bilhões no fechamento do ano. Caso as estimativas se confirmem, os proventos ficarão em R$ 1,6 bilhão.

Certo mesmo é que, no dia 15 de agosto, R$ 410 milhões em dividendos já aprovados e anunciados pingarão na conta dos investidores.

Ebitda é o cara

Para os que ainda duvidam, o tal do Ebitda é tão relevante que, nas empresas de commodities, os analistas se dão ao luxo de não se preocuparem muito com o resultado líquido, ou seja, se a empresa deu lucro ou prejuízo. “Para te dar uma ideia, eu nem vi qual foi o lucro da Klabin no segundo trimestre”, diz Sassom, do Itaú BBA.

Mas a gente viu: a companhia apresentou lucro líquido (atribuído aos acionistas) de R$ 289 milhões entre abril e junho, volume 55% menor em relação a igual período de 2023. Isso mesmo, o resultado líquido desabou, mas os analistas correram para abraçar o Ebitda ajustado, que reflete o desempenho operacional. Este sim encheu os olhos, com uma alta de 24% no intervalo, alcançando R$ 2 bilhões.

Satisfeito com o Ebitda, mas intrigado com a forte queda do lucro? Boa parte do gabarito está no efeito contábil da variação cambial sobre as dívidas em moeda estrangeira. “As pessoas acham que, quando o dólar sobe, Klabin e Suzano têm que subir também. Mas se esquecem que parte das dívidas dessas companhias é denominada em dólares”, afirma Renato Cesar Chanes, analista da Ágora Investimentos.

Somente no segundo trimestre, o câmbio teve um efeito negativo de R$ 139 milhões no endividamento da Klabin e seu resultado financeiro total (que engloba ainda receitas e despesas financeiras) gerou um prejuízo de R$ 563 milhões, frente a um ganho de 156 milhões em igual período do ano passado.

Logística insiste em atrapalhar

“Eu queria dizer para vocês que nem tudo foi maravilhoso nesse segundo trimestre.” Com essa frase, o presidente da Klabin, Cristiano Teixeira, iniciou seus comentários, durante teleconferência com analistas, sobre problemas logísticos enfrentados pela companhia.

Ele se referia especificamente a gargalos de logística que prejudicaram a exportação em container, sem os quais a companhia poderia ter vendido umas 30 mil toneladas a mais, ou 3% de acréscimo em cima das 995 mil toneladas alcançadas.

O diretor financeiro e DRI afirma que a questão persiste. Segundo ele, obstáculos dessa natureza, tradicionalmente, demoram “alguns meses” para de normalizar. Diante disso, as saídas estudadas envolvem uma eventual troca do modal, substituindo o container pelo envio em carga solta, ou a atuação junto aos armadores para que tragam uma quantidade extra de navios, por exemplo.

Para os analistas, onde a ação pode chegar?

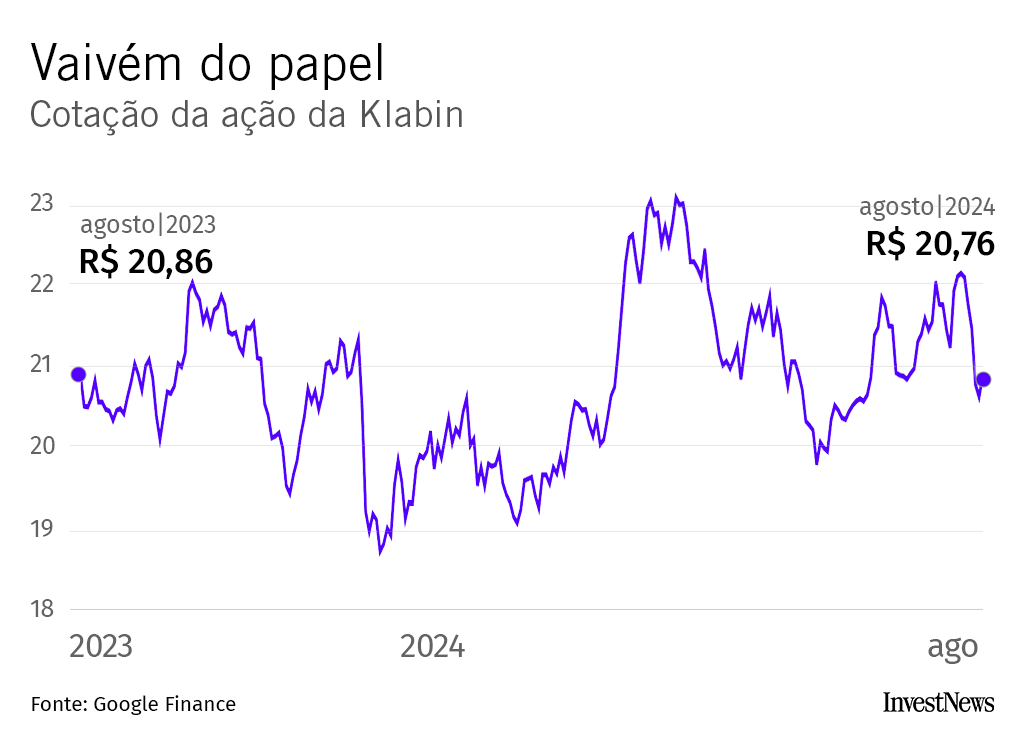

A partir de projeções sobre os resultados, analistas estimam um preço-alvo para as ações das companhias, ou seja, que valor refletiria o potencial daquele papel. No caso de Klabin, uma média simples com as previsões de quatro corretoras (Ágora, Genial, Itaú BBA e XP) resulta em R$ 25,37 para as units da Klabin (KLBN11).

Considerando a cotação de fechamento no dia 7 de agosto (R$ 20,61), a média das previsões (R$ 25,37) representa um potencial de valorização de 23%. Mas essas contas mudam, o mercado é muito dinâmico, por isso o investidor deve avaliar com cuidado antes de tomar qualquer decisão.