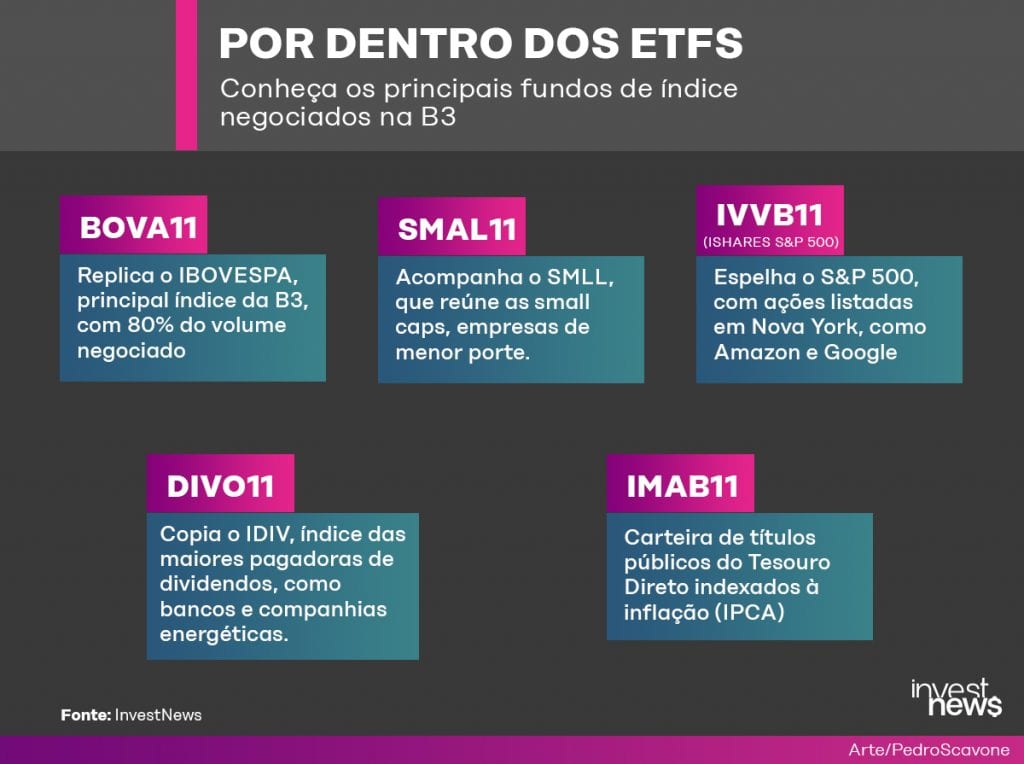

Segundo o último boletim da B3, o BOVA11 representou 68% do volume transacionado no segmento de fundos de índice da bolsa brasileira neste primeiro trimestre. O que mais impressiona é que o mercado brasileiro de ETFs só está engatinhando. Nos EUA, onde foram inventados, “a popularidade dos ETFs têm sido explosiva e não parece estar diminuindo”.

É o que disse Jessica Emery, do departamento de relações públicas da consultoria de investimentos Vanguard, uma das primeiras empresas a oferecer o produto, a partir de 2001. A mente por trás dessa inovação, John Bogle, também fundador da Vanguard, sempre esteve próxima do tema. Ele estudou fundos mútuos quando estava na Universidade de Princeton, Nova Jersey, e os ETFs não deixam de ser um tipo específico de fundo mútuo.

Afinal, o que são ETFs?

Imagine estes fundos de índices como cestas. Nelas, podem ser colocados diferentes tipos de ativos. No caso, ações. Os ETFs nada mais são que cestas cheias de ações, mas estas cestas copiam o desempenho de um índice, por exemplo o Ibovespa, que reúne os papéis mais negociados da B3.

É o caso do BOVA11, mencionado anteriormente. É possível conferir no site da B3 a exata combinação de ações que fazem parte desse ETF. Essa combinação é exatamente a mesma do Ibovespa, já que o fundo de índice tenta replicar, o mais próximo possível, as oscilações do índice.

Assim, em vez de comprar uma ação individual, você adquire uma cesta com diversas partes de ações diferentes. Pode parecer confuso mas, na verdade, para o pequeno investidor pode ser uma opção para diversificar seu portfólio com pouco dinheiro, refletir tendências de mercado e ter boa liquidez, que é a facilidade de comprar e vender as cotas destes fundos como se fossem ações.

Como a intenção é apenas “copiar” o índice, a taxa de administração costuma ser muito menor que de fundos de ações comuns. O gestor do fundo não tem que se preocupar em escolher cada ação individualmente. Ele pega as que estão na cesta. Chegamos então ao conceito de gestão passiva, gerador de um dos grandes debates financeiros do século XXI. Ainda mais depois da crise de 2008, que revelou enormes falhas do mercado de capitais.

O impasse é o seguinte: será que vale a pena gastar mais para ter alguém ativamente administrando seu investimento? Ou, no longo prazo, os índices com a evolução da economia sempre ganham em desempenho?

Gestão ativa ou passiva?

“Existem muitas evidências científicas, tanto no Brasil quanto no mundo, de que fundos de investimento ativos, em sua maioria, não conseguem entregar o retorno superior que pretendem”, afirma a professora de finanças Elaine Borges, da Escola de Artes, Ciências e Humanidades da Universidade de São Paulo (USP).

Ela escreveu um artigo intitulado “Sorte ou habilidade: uma avaliação dos fundos de investimento no Brasil”, que mostra evidências para comprovar sua tese de que “fundos ativos são caros e não entregam retorno superior ao do mercado na maior parte das vezes”.

Um destaque importante é que nem todos os ETFs têm gestão passiva. Existem também ETFs geridos ativamente. É comum gestores quererem diversificar melhor os ativos de seus clientes, como se formassem um “núcleo” na carteira que deixa o administrador mais livre para explorar os outros recursos que “orbitam” esse “núcleo”.

José Falcão, especialista em renda variável da Easynvest, atesta que a prática é bem comum. Apesar de considerar o ETF um “super produto”, ainda mais para o investidor pessoa física, ele não desconsidera as vantagens de um fundo com gestão ativa. “Por exemplo, se o Ibovespa cair 30%, como aconteceu em março, e a gestão ativa tiver um bom instrumento de hedge (proteção), o fundo pode cair 20%. Já o ETF vai seguir a variação de 30%”, explica.

Qual o futuro dos ETFs?

Atualmente, existem apenas 17 ETFs listados na B3. No mercado americano, onde tudo começou, já são 2.096 ETFs em circulação, até 2019. Globalmente, segunda uma empresa de pesquisa especializada, quase 7 mil ETFs estavam em circulação até dezembro de 2019.

O grande número de ETFs no mercado americano gerou críticas inclusive de um dos seus idealizadores, John Bogle. Em uma das suas últimas entrevistas, ele relatou à revista “Forbes” uma suspeição diante dos ETFs formados por categorias super específicas, como por exemplo empresas de computação em nuvem. “Qual empresa não usa computação em nuvem?”, questionou.

Segundo Emery, para evitar o problema, a Vanguard deixa de “experimentar os ETFs que refletem modismos de curto prazo ou pequenos nichos de mercado”. Em vez disso, eles focam nos ETFs que possam ter valor mais duradouro para seus clientes.

O professor William Eid Junior, diretor do Centro de Estudos em Finanças da Fundação Getulio Vargas (FGV), exibe vários fatores para a disparidade entre o mercado americano e o brasileiro, além do tempo de chegada desses produtos. A começar pela prevalência de retornos menores nos produtos de renda fixa americano, o que gera um “hábito de apostar em ações”.

Essa predisposição, aliada ao tempo, fez com que os Estados Unidos criassem um mercado acionário gigante. No Brasil, ao contrário, prevalece a renda fixa e um mercado acionário recém-construído. Não só temos poucas pessoas com possibilidade de investir, mas mesmo “quem poderia, ainda possui uma noção muito primitiva de investimento”, explica.

Quando perguntado se o ETF poderia ser um mecanismo de democratização para os investidores, no qual eles pudessem escolher o que a economia produz pela compra ou venda dos produtos, William respondeu com um paradoxo: “Não sei se vende porque é fresquinho, ou se é fresquinho porque vende”. Geralmente, quando as maiores gestoras de ETFs inventam um novo produto, a divulgação e o marketing são muito agressivos.

Já Elaine, da USP, vê uma possibilidade dos novos produtos serem um fator de aumento de competitividade no setor financeiro. Para ela, a abertura cada vez maior do mercado para o pequeno investidor geraria para as empresas uma “fonte de recursos para investir, expandir seus negócios, e com isso aumentar produção, gerar empregos, criando crescimento econômico que beneficia a toda a sociedade.”