Finanças

Selic em 2,25%: onde investir e quanto rendem as aplicações

Segundo especialistas, queda da taxa de juros abre espaço para diversificação na Renda Fixa

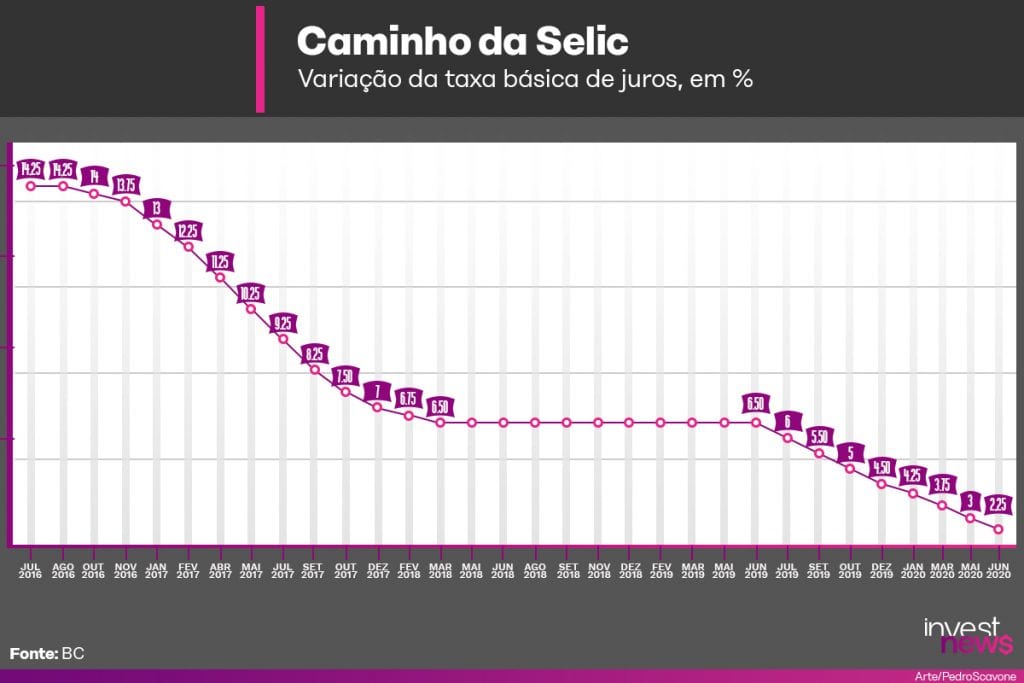

O Comitê de Política Monetária (Copom) definiu nesta quarta-feira (17) um novo corte de 0,75 ponto percentual para a taxa básica de juros. Com isso, a Selic passou de 3% para 2,25%. Para quem investe em renda fixa, o cenário parece desolador. Afinal, onde investir com uma taxa tão baixa? Mesmo neste novo patamar, a Selic ainda é a porta de entrada para o investidor usufruir das vantagens de outros investimentos na renda fixa, segundo especialistas.

MAIS: BC corta a taxa Selic para 2,25% ao ano

Para Igor Ghellardi Cruvinel, sócio diretor de investimentos da Doc Concierge, a taxa Selic em 2,25% não é o fim da renda fixa, mas sim da era do “rentismo”, quando o brasileiro alocava recursos em qualquer fundo DI e obtinha retorno de 1% ao mês. “É importante enxergar que o investidor está começando a entender o que é renda fixa. E com a queda da Selic, surgem oportunidades para outros investimentos semelhantes”, afirma.

É o caso das debêntures (títulos de dívida emitidos por empresas), por exemplo. No passado, quando a Selic era elevada, não havia títulos atrativos. Mas agora, enquanto o CDI (Certificado de Depósito Interbancário) está em 2,18%, existem debêntures pagando o CDI + 3%, por exemplo. “Uma Selic baixa só aumenta a diversidade de opções na renda fixa”, acrescenta Ghellardi.

Para Estevão Garcia, professor de finanças da Fipecafi, os investidores ainda estão mal acostumados com a rentabilidade alta que a Selic oferecia há 4 anos, cerca de 10%. “Em um ambiente com juros altos ficava muito fácil para os investidores deixarem dinheiro guardado na renda fixa. Com a Selic em queda, é hora de diversificar e talvez apostar em mais risco, como a renda variável”, comenta.

Garcia lembra que nem todos os investimentos de renda fixa estão atrelados à taxa de juros. Alguns seguem indexadores como a inflação, que tem uma variação mais controlada e pode garantir um retorno melhor ao investidor. Por este motivo, com Selic em 2,25%, títulos de dívida do setor imobiliário ou do agronegócio como LCI, LCA, CRI, CRA e debêntures ganham destaque. Já a poupança está fora de cogitação.

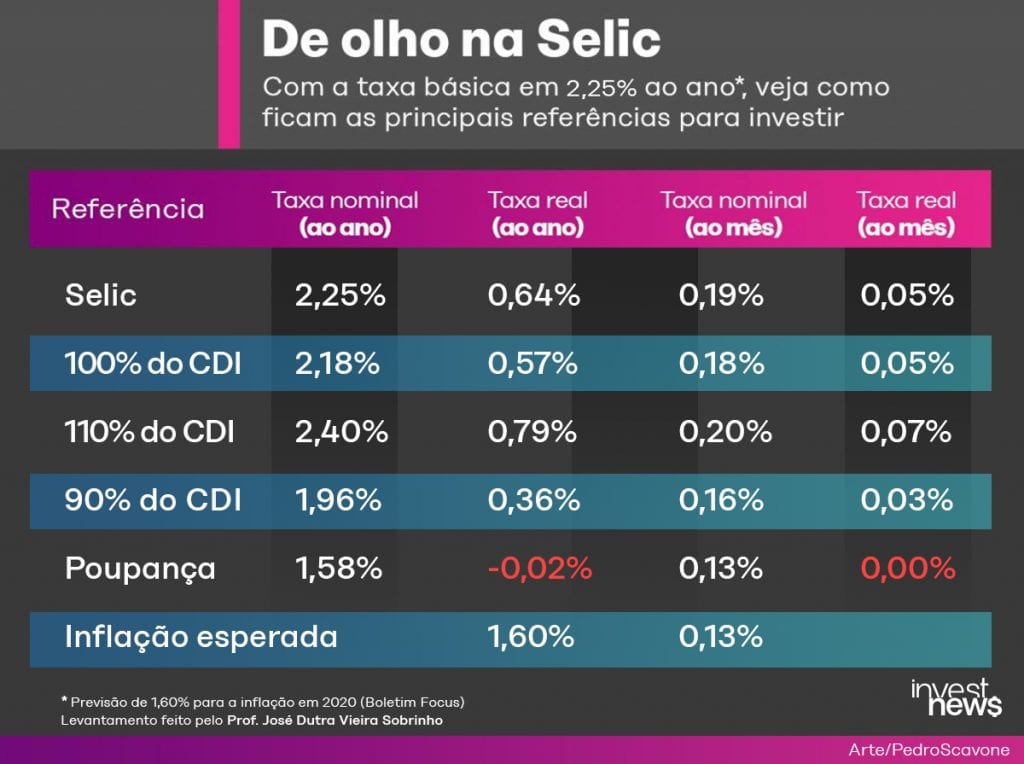

“A poupança rende 70% da taxa Selic, que atualmente está 2,25%, o que leva o rendimento em 12 meses para 1,58%. Ja a inflação projetada pelo último boletim Focus para o final deste ano é de 1,60%. Com isso, a caderneta perde da inflação prevista. Isso implica que, com este novo corte da Selic, a poupança está abaixo da inflação, com juros reais negativos”, explica Ghellardi.

Quando a Selic foi cortada para 3%, a poupança tinha um ganho real de 0,12% ao ano. Mas, agora, a perda real é de 0,02%. “Com uma taxa tão negativa, a poupança não serve nem para a reserva de emergência”, acrescenta.

Para entender como ficam as principais referências de investimentos em renda fixa com a taxa Selic a 2,25% solicitamos um levantamento para o economista e especialista em matemática financeira José Dutra Vieira Sobrinho.

Fique atento

A taxa mais usada como referência nos investimentos de renda fixa é o CDI (Certificado de Depósito Interbancário), que é utilizado nas operações entre bancos. Quando um banco empresta dinheiro a outro, o CDI é a taxa cobrada entre eles e ajuda a regular o mercado, assim como os fundos de investimento de renda fixa.

Existe também a taxa referencial (TR), usada para corrigir a poupança, mas atualmente ela está zerada por causa da Selic muito baixa.

A maioria dos investimentos em renda fixa, especialmente os CDBs (Certificados de Depósitos Bancários), utiliza o CDI, que é muito próximo da taxa Selic. “O CDI sempre está um pouco abaixo ou acima da Selic”, explica Ghellardi.

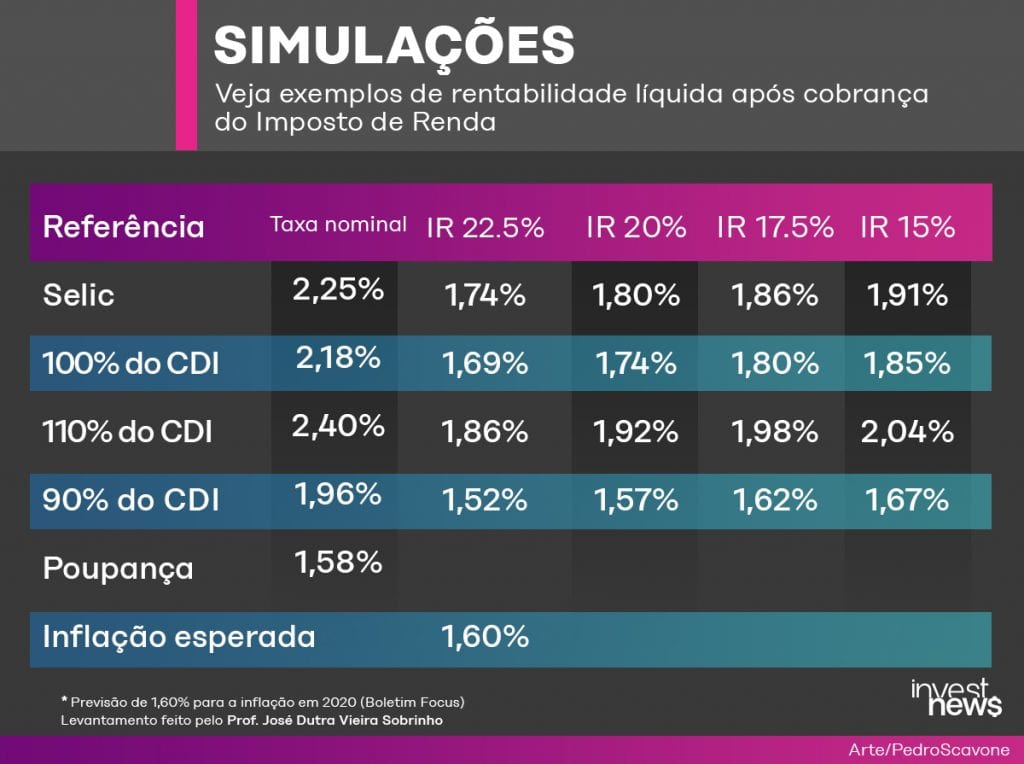

Outro fator que o investidor não pode deixar de olhar é o Imposto de Renda. Todos os investimentos em Renda Fixa (com exceção de LCI, LCA, CRI e CRA e debêntures incentivadas) são tributados pelo Imposto de Renda regressivo que vai de 22,5% até 15% a depender do prazo. Quanto maior o tempo de resgate, menor o IR cobrado:

- Alíquota de 22,5% (até 180 dias)

- Alíquota de 20% (de 181 a 360 dias)

- Alíquota de 17,5% (de 361 a 720 dias)

- Alíquota de 15% (acima de 720 dias)

Confira como fica a rentabilidade líquida dos investimentos em 3 situações, já com os descontos da alíquota do Imposto de Renda: Um Tesouro Selic com 100% do CDI (2,18%); um CDB com 110% do CDI (2,40%) e um CDB com 90% do CDI (1,96%).

Além do Imposto de Renda e o prazo de aplicação, é interessante ficar de olho nas taxas de administração ou de custódia que alguns investimentos possuem.

Onde investir?

Com uma Selic tão baixa, nem todos os investimentos da renda fixa compensam. Por este motivo, Ghellardi recomenda evitar aqueles atrelados à Selic e ao CDI, caso o objetivo seja ter uma rentabilidade maior.

O primeiro eliminado da lista é a poupança. Segundo os especialistas, nem para a reserva de emergência ela serve mais. “Qualquer investimento com rendimento menor que 100% do CDI não vale a pena”, aponta Garcia.

Para quem não tiver uma reserva de emergência (investimento equivalente de 3 a 6 meses do gasto mensal do investidor), Ghellardi recomenda utilizar os seguintes investimentos: Tesouro Selic; Fundo DI simples, CDB de grande banco.

“Se você já tem uma reserva de emergência fuja destes investimentos e foque nos prefixados ou indexados a inflação”, recomenda Ghellardi. A dica do especialista é olhar para os prefixados e investimentos que acompanham a inflação.

Entre os investimentos de renda fixa prefixados a recomendação é:

- Tesouro prefixado e CDBs de bancos médios.

Já nos investimentos indexados a inflação, Ghellardi recomenda:

- Tesouro IPCA+; CRI e CRA; debêntures.

Para Estevão Garcia, a escolha do Tesouro IPCA+ é ideal para quem busca manter o patrimônio em meio as variações de juros. Contudo, ele vê com receio o Tesouro prefixado (que define o retorno no momento da compra do papel), especialmente para aqueles investidores que não conseguem segurar o título até o final do prazo de investimento. “A taxa de juros é super volátil e se o investidor vender o título prefixado antes do prazo, pode gerar perdas”, adverte.

Ghellardi classifica as debêntures como a oportunidade do momento. “Há 2 anos, o mercado de debêntures brasileiras era super enxuto. A taxa de juros era elevada e as empresas preferiam emitir títulos lá fora correndo o risco cambial. Em 2020, evoluiu muito, com boas oportunidades para o investidor de renda fixa”, defende.

Os especialistas aconselham na hora de escolher uma debênture analisar a reputação da companhia, além do seu rating. A recomendação é sempre optar pela nota AA para cima, que indica chances menores de calotes.

Outra alternativa interessante segundo Garcia, especialmente para os que fogem do Imposto de Renda são as LCI, LCA, CRI e CRA. Mas ele recomenda comparar a liquidez dos investimentos com a rentabilidade dos CDBs.

Mesmo em um cenário com a Selic a 2,25%, Ghellardi é a favor de que todo investidor conservador ou arrojado tenha pelo menos 40% da sua carteira alocada em renda fixa.

Mas se engana quem acredita que diversificar consiste em apenas combinar com a renda variável. A diversificação também pode ocorrer dentro da própria renda fixa. “Desses 40%, recomendo investir 10% em títulos pós-fixados, reserva de emergência ou atrelados a Selic; 10% em prefixado e 20% atrelado a inflação”, conclui.