Quase todo investimento é uma dívida. Coloque dinheiro num fundo DI, e você vai emprestar ao governo e a empresas. Num CDB, você vira credor de um banco. Precatório também é dívida. Logo, é investimento.

Ludicamente falando, trata-se de um papelzinho escrito “Te devo não-sei-quantos mil reais, é verdade esse bilhete”. Se você tem um precatório, quem te deve é um agente rico (o poder público), e quem escreveu “é verdade esse bilhete” é ninguém menos que a Justiça, a com “J” maiúsculo.

Temos aí, então, uma dívida relativamente segura – a origem dela pode ser uma desapropriação, por exemplo; se o governo decidir passar uma linha do metrô no terreno onde fica a sua casa, você provavelmente sairá do imóvel com um precatório no bolso, caso a indenização não chegue no prazo combinado.

“Precatório”, aliás, vem de deprecare – “pedir”, em latim; é a Justiça pedindo ao Estado que, por favor, pague logo o que deve ao cidadão. Mas demora… Às vezes, décadas (mais sobre isso adiante). E quando você adiciona o fator tempo a uma dívida, maior o potencial que ela tem de virar um ativo do mercado financeiro.

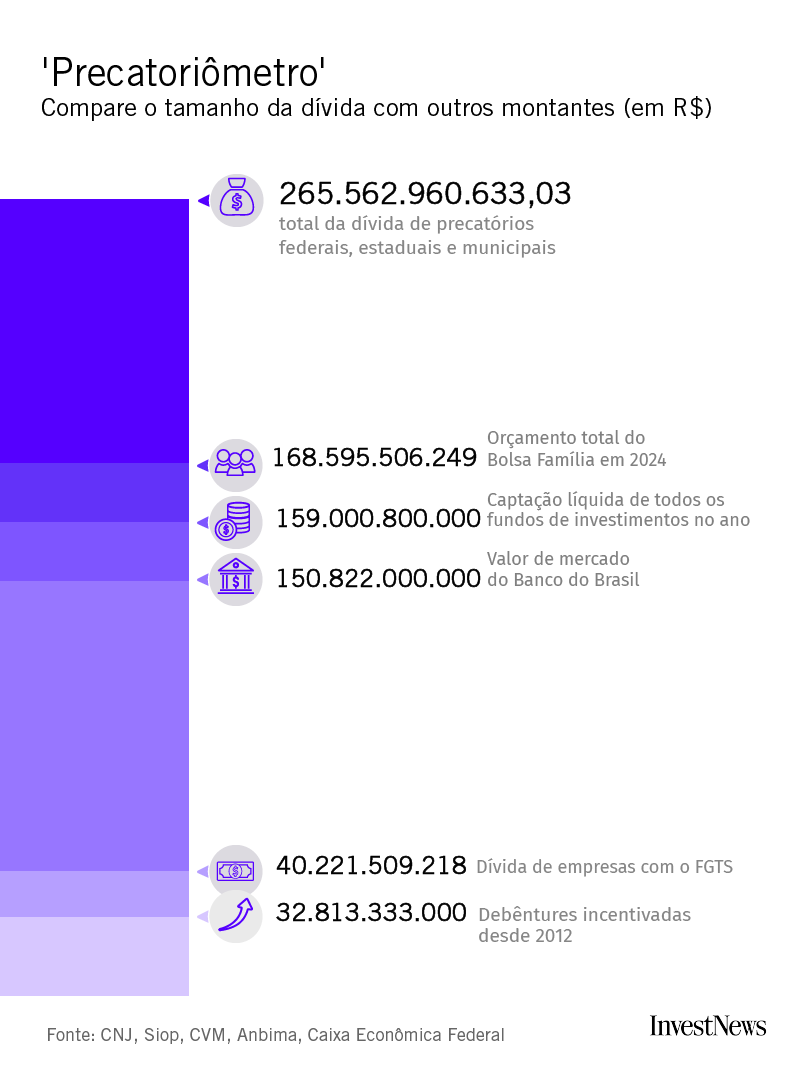

E que ativo. As dívidas com precatórios no Brasil somavam R$ 265.562.960.633 em dezembro de 2023, segundo o Conselho Nacional de Justiça (CNJ).

Sim, R$ 265,5 bilhões – sete vezes mais do que a emissão de debêntures incentivadas desde 2012, por exemplo:

Os precatórios federais respondem por R$ 57,6 bilhões. Os demais R$ 207,9 bilhões estão pulverizados: R$ 118,6 bilhões são precatórios estaduais e outros R$ 89,3 bilhões, municipais.

Bom, sempre haverá, de um lado, alguém que precisa de dinheiro para ontem e, de outro, alguém com capital sobrando – a fim de investir. Se você está na ponta necessitada e possui um precatório de, digamos, R$ 100 mil, talvez valha a pena vender por R$ 70 mil a alguém com excesso de capital. Você fica com dinheiro na mão e o outro alguém ganha a oportunidade de transformar R$ 70 mil investidos hoje em R$ 100 mil recebidos amanhã (o chamado “valor de face” do precatório, nesse caso). Mercado financeiro em estado puro.

Tão puro que há alguns anos instituições financeiras começaram a “tokenizar” precatórios. Funciona assim: elas compram um com valor de face de, sei lá, R$ 2 milhões. Pagam R$ 1 milhão pelo papel. E, em vez de esperar para ver se recebem do poder público, correm atrás de alguém disposto a pagar, tipo, R$ 1,1 milhão por esse direito. Mas não existe tanta gente assim por aí com R$ 1,1 milhão sobrando – menos ainda para apostar numa dívida que pode levar um número incógnito de anos para ser paga.

Mas pode haver, sim, 110 pessoas dispostas a colocar R$ 10 mil cada uma em busca de um lucro de 80% (a diferença entre a grana investida e a fatia que lhe cabe do valor de face).

E aí entra a “tokenização”. Nesse caso, significa dividir o bolo de R$ 1,1 milhão em 110 cotas de R$ 10 mil – cada uma dando direito a pouco mais de R$ 18 mil (ou seja, R$ 2 milhões dividido por 110). Tokenizar significa, mais especificamente, fazer essa divisão dentro de um sistema de blockchain – sólido, seguro etc. etc. etc.

Mas o assunto aqui não é cripto tecnologia. É precatório. E o fato é que a tokenização deles nunca foi, assim, uma mania nacional. Trata-se de uma ótima ideia, mas que não encontrou tanta gente assim a fim de embarcar.

Apostando no match

Só que nem por isso deixam de surgir novidades para agilizar esse mercado. A mais recente, lançada em junho, é uma ferramenta do Banco Fiscal – uma fintech voltada a “ativos fiscais”, a fauna de investimentos da qual os precatórios fazem parte (junto dos créditos tributários para empresas, por exemplo).

Trata-se de um aplicativo para facilitar a troca de titularidade de precatórios. Quem tem um para vender cadastra ali. E quem quiser comprar busca no cardápio, de acordo com o valor que lhe convier.

Luis Wulff, CEO do Banco Fiscal, explica que, além de intermediar o ‘match’ entre cedentes e cessionários, a empresa também realiza a operação toda para evitar fraudes.

“[O vendedor] assina de manhã e recebe no ato o pix ou a TED – ainda dentro do tabelionato. O comprador já fica com a escritura no ato também. E à tarde já fica registrado dentro do Tribunal de Justiça do estado competente, para impedir uma segunda venda [golpe que pode ocorrer nesse mercado].”

luis wulff, ceo do banco fiscal

Não é só o valor do precatório que conta. Tão importante quanto é o emissor (se é a esfera federal, estadual ou municipal). O deságio sobre o valor de face é menor para os federais – já que a União tem o poder de emitir títulos públicos para se financiar. Pelas amostras do Banco Fiscal, dá 20%, em média.

Nos precatórios estaduais, chega a mais de 50%, dependendo de quão endividado esteja o Estado. Já os municipais, pulverizados, variam violentamente – de 20% para as cidades com histórico de boas pagadoras, a 80% no caso das praticamente caloteiras.

Nem Estados nem municípios podem emitir títulos públicos para rechear seus cofres. A solvência deles, então, é necessariamente menor que a da União. Daí os descontos mais polpudos.

E mesmo a liquidez: é mais fácil encontrar precatórios municipais ou estaduais à venda do que federais. No caso dos precatórios da União, a motivação para vender o papel é pequena, já que a chance de receber o dinheiro em pouco tempo é grande (uma característica que a PEC dos Precatórios” maculou entre 2021 e 2023 – mais sobre ela adiante).

Do lado dos credores, pelas estimativas do advogado e professor Robson Maia Lins, vice-presidente do Instituto Brasileiro de Estudos Tributários (Ibet), o maior grupo de beneficiários de precatórios é composto por pessoas e empresas que reclamaram judicialmente depois de pagarem algum tributo que consideram injusto – e, claro, que tiveram seu argumento reconhecido pela Justiça.

Depois vêm empresas fornecedoras do poder público, gente que foi alvo de desapropriações e funcionários públicos (que entraram na justiça em busca de reparação por algum reajuste salarial que deveria ter vindo, mas nunca chegou, por exemplo).

Quer entender melhor o universo dos precatórios? Vamos mergulhar a fundo, então, em um caso específico.

O raio-X de uma dívida

Uma ação judicial iniciada em 1993 por 44 viúvas e filhas solteiras de policiais militares mortos pleiteava o seguinte: que o governo de São Paulo aumentasse o valor da pensão de 75% para 100% do salário que esses pais e maridos recebiam em vida – conforme Constituição tinha determinado cinco anos antes.

Esse era, segundo o balanço de junho do Tribunal de Justiça de São Paulo, o mais antigo entre 132 mil precatórios ativos da Fazenda do Estado.

Essa dívida pública foi reconhecida em 2001, quase dez anos depois de um longo processo que os advogados das pensionistas arrastaram até o STF. Mas o dinheiro só foi depositado judicialmente em 2019, e ficou disponível para retirada apenas em 2021. Os últimos pagamentos foram liberados agora, em 28 de junho de 2024, quando o TJSP considerou o processo concluído, após 31 anos e 3.791 páginas de juridiquês – o equivalente à série Harry Potter, cujos sete volumes somam 4,1 mil páginas.

Nesse meio tempo, muita água rolou: duas pensionistas foram excluídas do processo porque já tinham outra ação aberta sobre o mesmo tema, e 22 das 42 beneficiárias acabaram vendendo a dívida a terceiros antes de o pagamento ser liberado, segundo o escritório de advocacia que representou o grupo.

Das outras 20, nem todas chegaram a ver o dinheiro. “Muitas morreram. Eu paguei direto a cinco autoras, os outros pagamentos foram para sucessores”, conta Ana Elisa Sampaio Baptista, que gerencia a Sampaio Dias Baptista Sociedade de Advogados, especializada em precatórios e Requisições de Pequeno Valor (RPVs).

Dentro do processo, as primeiras certidões de óbito anexadas datam de 1997, seguidas de documentos comprovando a legitimidade dos herdeiros, que passaram a ser os donos das dívidas.

Veja abaixo a linha do tempo com os principais eventos do processo:

“No ano passado, estávamos recebendo valores de processos que deveriam ter sido pagos em 2009”, explica Bianca Queiroz, advogada do escritório.

O atraso nos pagamentos é justamente o motor do “mercado secundário” de precatórios. Se todos chegassem rigorosamente em dia, afinal, o estímulo para vender a dívida que o poder público tem com você seria nulo.

“Passou a existir um mercado na medida em que vários governos deixaram de pagar na época prevista pelo Poder Judiciário. [O comércio de precatórios] entrou exatamente nesse descompasso entre o poder público e a expectativa de quem tinha a dívida.”

robson maia lins, vice-presidente do ibet

A liquidez desses papéis é razoável. Um dos precatórios da ação que as viúvas moveram em São Paulo passou por quatro donos diferentes. Em 2006, depois de cinco anos de espera infrutífera, a pensionista vendeu para uma pessoa física, que revendeu a uma empresa de aluguel de imóveis que, uma semana depois, repassou a uma empresa de estamparias.

Em 2014, a estamparia vendeu o papel para uma empresa de rótulos e etiquetas.

Quando rolou a primeira venda, lá em 2006, o valor de face do precatório era de R$ 55,2 mil. Em junho de 2024, no encerramento do processo, ele tinha sido corrigido pela Justiça para R$ 144 mil. Um juro generoso? Nada… Isso só bastou para cobrir a inflação do período.

Só que em 2021 veio uma emenda constitucional que melhorou essa parte da “correção monetária”. Agora ela está atrelada à Selic. Bem melhor. Caso o precatório em questão aqui tivesse sido corrigido pela taxa básica da economia, o valor de face teria subido daqueles R$ 55,2 mil de 2006 para R$ 297 mil. A medida, naturalmente, tornou os precatórios mais atrativos para o mercado financeiro.

Outro ponto que aquece esse mercado: desde a década passada a lei permite que empresas usem precatórios “próprios ou de terceiros” para abater dívidas tributárias. Como a dedução rola pelo valor de face do papel, passa a valer a pena comprar no mercado com algum desconto e fazer a operação imediatamente, sem ter de esperar pelo dia do pagamento.

No caso dos precatórios das viúvas, autoras do processo (ou seus herdeiros) venderam para metalúrgica, refinaria de petróleo, fabricante de cigarros, consultoria de gestão…

Outro exemplo de como a inadimplência estatal agita o mercado de precatórios é um caso célebre, de três anos atrás.

A grande pedalada

Estamos falando da PEC dos Precatórios, aprovada em 2021. Para financiar o então chamado Auxílio Brasil, o governo Bolsonaro decidiu limitar o valor total pago anualmente em precatórios. Adiaram a quitação dessas dívidas federais.

“O mercado ficou aquecido na ocasião”, diz Robson Maia Lins. Não há dados públicos com o monitoramento da venda dessas dívidas que o governo pedalou. Uma servidora da Justiça Federal, no entanto, confirmou ao InvestNews que houve aumento, após a aprovação da PEC, de comunicações de venda de precatórios na vara em que ela atua.

Depois que o STF cassou a medida, por ela violar a Constituição, as vendas rarearam. E em dezembro de 2023 governo gastou mais de R$ 90 bilhões para quitar os precatórios pedalados.

A fila de credores em São Paulo

Além de destrinchar o histórico daquela ação judicial das viúvas, a reportagem abriu os detalhes de 134.659 processos ainda não pagos e considerados ativos em São Paulo até 5 de junho.

Mais de 80% deles entraram na fila nos últimos cinco anos, e se concentram em duas entidades: a Fazenda do Estado de São Paulo e a SPPrev.

O ‘boom’ entre 2021 e 2022 tem motivos. Segundo o TJSP, a partir de 2019, novas regras determinaram que cada precatório tivesse um único credor. Antes, como no caso das mais de 40 pensionistas, era possível que um processo reunisse até milhares de credores diferentes.

Além disso, o Estado de São Paulo publicou nova lei que reduziu de R$ 30 mil para R$ 11,6 mil o valor mínimo para a dívida ser cobrada como precatório, e não como uma Requisição de Pequeno Valor (RPV). Nota: ambos são a mesma coisa, só muda o valor; mas a mudança de nome afeta a estatística, e cria as torres gêmeas que você vê no gráfico aqui embaixo:

Os 130 mil processos que estão na fila só no Estado de São Paulo deixam claro como os precatórios movem outro mercado, o advocatício.

Esses processos envolvem pelo menos 13 mil advogados diferentes. Alguns chegam a acumular mais de mil processos. Um único escritório, por exemplo, tem nada menos que 7.390 na fila dos precatórios paulistas.

Trata-se da Advocacia Sandoval Filho. O diretor-executivo ali, Messias Falleiros, explica que, pelo acompanhamento do escritório, o atraso no pagamento tem melhorado, mas alguns ainda superam uma década. “Precatórios de 2011 ainda estão em aberto”, ele diz.

Equilibrando pratos

Sem contar a União, com seus R$ 57,6 bilhões em precatórios devidos, o Estado de São Paulo é o ente que reúne, sozinho, o maior montante de dívidas, segundo dados de dezembro: R$ 34 bilhões.

E enquanto há precatórios antigos sendo pagos, novas dívidas vêm sendo reconhecidas na Justiça e entram na fila.

Uma análise dos dados dos precatórios estaduais mantidos pelo CNJ mostra que a dívida paulista em dezembro de 2023 era 27% mais alta do que a registrada em 2019.

Mas o problema é nacional: só oito Estados brasileiros têm hoje uma dívida mais baixa do que quatro anos antes:

Se serve de consolo à fila de credores paulistas, há outros Estados com lentidão média maior, segundo estimativas do Banco Fiscal. A do Piauí, por exemplo, chega a quase três décadas:

Wulff, CEO do Banco Fiscal, resume os casos mais críticos. “É uma dívida pública que só cresce, que nem cartão de crédito no rotativo.”

Enquanto isso, a participação dos precatórios no mercado financeiro vai crescendo. É a mão invisível do mercado lavando a mão visível do Estado.

Metodologia:

- O TJSP divulga mensalmente um arquivo em formato PDF com detalhes dos precatórios pendentes de pagamento no mês de referência.

- Usando a ferramenta Pinpoint, desenvolvida pelo Google e que aplica técnicas de inteligência artificial para inferir padrões em documentos de texto, a reportagem extraiu os dados das mais de 17 mil páginas do arquivo PDF de junho de 2024 e os transformou em uma planilha.

- O próximo passo foi aplicar metodologias de ciência de dados para o tratamento dos dados, padronizando informações como nomes e datas, para agrupar os processos por ano, por nome do advogado e por entidade devedora.

- Com base nessa análise, a reportagem buscou acesso ao processo mais antigo encontrado e obteve as informações sobre os resultados dentro do processo e por meio de entrevistas.

- Já para os dados relativos ao saldo das dívidas por esfera de governo, a reportagem acessou tabelas divulgadas separadamente pelo Conselho Nacional de Justiça, juntou todas em um único arquivo e selecionou as colunas indicadas para a comparação histórica.

Infografia: Daniela Arbex / Arte: João Brito