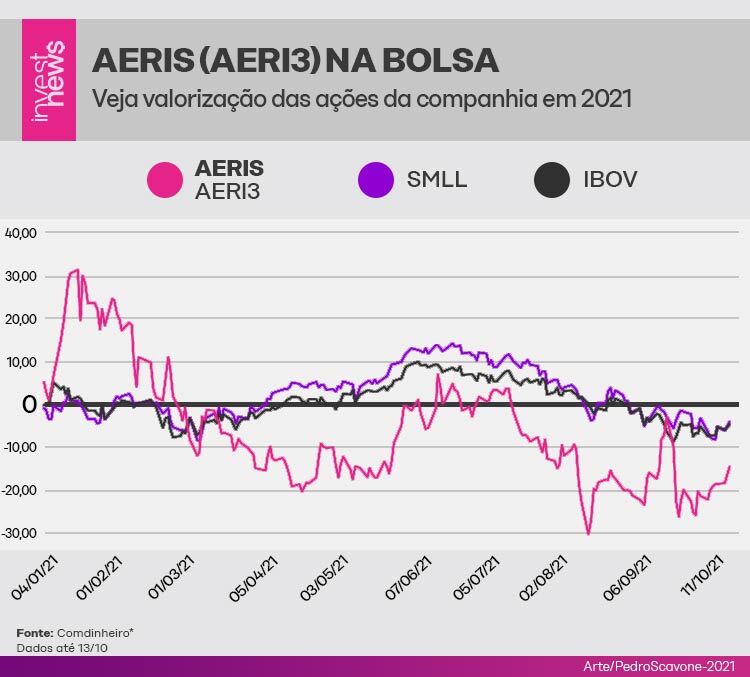

A Aeris é a maior fabricante de pás eólicas no Brasil, com 90% de market share local e 9% de participação no mercado global (excluindo a China). Fundada em 2010, abriu capital em 11 de novembro de 2020. Desde seu IPO, a companhia acumula valorização de 55,64% até 13 de outubro, enquanto o índice Small Caps e o Ibovespa avançam 8,70% e 7,98% no período, respectivamente.

Com previsibilidade na receita e no caixa até 2024, o grande desafio da Aeris é se manter em linha com as suas previsões para não desapontar o mercado e, em consequência, sentir o impacto nas suas ações.

Esta matéria faz parte da série Small Caps InvestNews, que a cada semana vai trazer um panorama sobre as ações de empresas com grande potencial de valorização na B3. Veja abaixo as publicações anteriores:

- 10 small caps promissoras para 2022, segundo analistas

- Petz subiu quase 100% desde IPO, mas expansão é desafio

- Ação da Mobly ‘derreteu’ mais de 50% desde estreia na B3CSU

Visão setorial de AERI3

Segundo Breder, entre as empresas de capital aberto, não existe outra companhia listada com o mesmo negócio da Aeris. Ela integra o grupo de empresas sozinhas na bolsa em seu segmento.

Olhando para o mercado, o analista destaca que Aeris configura praticamente um monopólio no segmento de fabricação de pás eólicas.

No Brasil, a empresa tem 90% da participação de mercado, enquanto suas concorrentes têm uma participação mais pulverizada. “As outras empresas têm no máximo 2% a 3% do marketshare cada”, cita Breder.

Olhando para a geração de energia eólica, o analista do Nu Invest explica que o mercado também é concentrado em poucos players. Atualmente, existem quatro grandes fabricantes de turbinas eólicas no Brasil: Vestas, Siemens, Nordex Acciona e General Electric.

Contudo, eles terceirizam a produção de pás eólicas para se concentrar no desenvolvimento dos equipamentos, passando a ser os principais clientes da Aeris. A terceirização dessa fabricação é de, em média, 60%, com expectativa de chegar até 75% nos próximos anos, aponta Breder.

Já no mercado global também existem oportunidades. Em 2020, 32,9% da receita foi fruto de exportação. Segundo Nelly Colnaghi, analista da Levante Investimentos, a exportação representou 34% da receita no 2º trimestre de 2021. “Diversos países apresentam um potencial relevante de geração energética por meio do recurso eólico, em particular o Brasil, acreditamos que Aeris se beneficiará desta conjuntura”.

Segundo Nelly, a Aeris tem capacidade de atender esta demanda e um forte posicionamento estratégico perante a concorrência.

Oportunidades de crescimento para Aeris

Como fabricante de pás eólicas, quando olhamos para o mercado interno, responsável por 63% da sua receita no 2º trimestre de 2021, a Aeris ainda é muito dependente da demanda de energia, que está atrelada ao PIB brasileiro.

Entre as principais oportunidades de crescimento, Breder destaca duas: no médio prazo, o aumento da terceirização para fabricação de pás eólicas deve crescer 60% para 75%, o que beneficiaria diretamente a companhia responsável por essa produção.

Já no longuíssimo prazo, o analista cita a expectativa de que a produção global eólica se multiplique por quase seis vezes até 2040. Com a eletricidade vindo de energia fóssil (carvão, gás e petróleo) e a energia eólica no mesmo patamar, a companhia deve ter um impacto positivo na sua receita.

Além destas oportunidades citadas, a analista da Levante também vê potencial de crescimento nos futuros leilões de energia, que devem permitir as geradoras cadastrar seus projetos, criando demanda para as pás fabricadas pela Aeris.

Nelly cita também que a companhia conta com um amplo portfólio de entregas, que deve garantir previsibilidade na receita e fluxo de caixa até 2024.

Com demanda, receita e caixa garantidos, a Aeris pega carona na migração da matriz energética para fontes renováveis. “No caso do Brasil, é a diminuição da dependência do recurso hídrico”, destaca a analista da Levante.

Em seu IPO, a companhia movimentou R$ 1,13 bilhão e o recurso foi utilizado até então para expandir a capacidade produtiva da Aeris. Até o final de junho, a companhia tinha em caixa R$ 478,16 milhões.

Vantagens de investir em AERI3

Entre as vantagens de investir na Aeris (AERI3), os analistas consultados pela reportagem destacam:

- Liderança setorial: a companhia é líder absoluta do seu segmento, apresentando fortes vantagens competitivas em relação aos concorrentes, entre estas, participação de mercado e peso da marca.

- Transição energética: segundo Breder, com o fortalecimento da pauta ESG (ambiental, social e de governança) no mercado, além da necessidade de mais fontes renováveis na matriz energética, Aeris deve pegar carona para impulsionar seu crescimento.

- Previsibilidade: segundo a Levante Investimentos, a companhia tem um fluxo de receita previsível até 2024, com as entregas já combinadas.

- Aumento da terceirização: o percentual de terceirização de pás eólicas deve subir de 60% para 75% nos próximos anos impactando positivamente a Aeris.

Desvantagens de investir em AERI3

Já entre os riscos de investir na companhia, Nelly Colnaghi, analista da Levante Investimentos, cita a dependência de poucos fornecedores. “A volatilidade nos preços de matérias primas, dependência de patentes, licenças, contratos de royalties tem um peso significativo nas atividades da Aeris”, aponta.

Com 34% da receita do 2º trimestre vinda das exportações, a analista também enxerga um risco em possíveis medidas protecionistas nos Estados Unidos ou em países para os quais a Aeris exporta suas pás eólicas. “Este tipo de medidas poderia inviabilizar a exportação e impactar significativamente na receita da Aeris”, defende Nelly.

Para Breder, existem três desvantagens principais. A primeira é que boa parte das expectativas futuras para Aeris já está embutida no preço atual das ações. Isso representa um problema caso o mercado se frustre com os resultados, o que já ocorre no curto prazo.

Em 2021, até o fechamento de 13 de outubro, as ações da Aeris (AERI3) acumulam perdas de 14,40%, enquanto o índice Small Caps (SMLL) recua 3,97% e o Ibovespa (IBOV) cai 4,67%.

Nelly, da Levante Investimentos, também lembra que a Aeris vem decepcionando o mercado com seus últimos resultados. Há algumas semanas, a companhia divulgou uma revisão do seu guidance, no qual seu Ebitda (lucro antes de juros, impostos, depreciação e amortização) veio abaixo das expectativas do mercado.

“A Aeris esperava que seu Ebitda ficasse em R$ 250 milhões em 2021 e entre R$ 300 a R$ 450 milhões em 2022”, explica a analista. Após os números, o mercado já cortou as projeções. Nelly aponta que o Itaú reduziu o Ebitda esperado da Aeris para R$ 250 milhões em 2021 e R$ 333 milhões em 2022, um corte de 42%.

Além de expectativas frustradas, que segundo os analistas se traduz em um período maior para a companhia alcançar a rentabilidade esperada, Breder cita também a penetração da Aeris no mercado brasileiro, muito dependente do crescimento do PIB e da demanda de energia.

Outra desvantagem seria a dependência de poucos clientes. Considerando que quatro players dominam o mercado de turbinas eólicas, em 2020 a receita líquida da Aeris veio de apenas 3 clientes, Vestas, Nordex Acciona e General Electric.

Para 2021, o analista cita a Weg (WEGE3) como responsável de 5% da receita da Aeris, a companhia assinou um novo contrato em julho do ano passado.

Vale a pena investir em AERI3?

As visões dos analistas consultados pela reportagem divergem quando se fala de oportunidade de entrada.

Para Nelly Colnaghi, analista da Levante Investimentos, não é bom momento para comprar Aeris. Ela destaca que embora goste bastante da companhia, a última projeção divulgada veio abaixo das expectativas. Em consequência, a companhia deve levar mais tempo para alcançar a maturidade nos negócios. Isso não representaria uma oportunidade para o curto ou médio prazo para o investidor.

Já Murilo Breder, analista da Nu Invest, está bastante otimista e recomenda a compra das ações da Aeris até o patamar de R$ 12. Atualmente, a companhia negocia na casa dos R$ 8.

Breder destaca que a companhia é oportunidade para quem segue uma estratégia de investir em small caps visando a valorização no longo prazo. “Mudança na matriz energética brasileira e a posição de liderança da Aeris, além do aumento da terceirização na produção de pás, devem fortalecer a companhia”, aponta.

Ele também cita que o fortalecimento da pauta ESG no mercado deve contribuir com o crescimento do setor no qual a Aeris está inserida. Contudo, o analista destaca que Aeris não é um investimento que pode entregar resultados em apenas 3 ou 6 meses. Em consequência, e por ser uma small cap, as ações tendem a oscilar bem mais que as bluechips.

ESG e crise hídrica

Embora a crise hídrica não tenha traziso resultados imediatos para Aeris, ficou clara a necessidade que o setor de geração de energia depende cada vez menos de fontes hidroelétricas. Neste cenário, segundo a Levante, a fonte eólica surge como uma alternativa vantajosa, principalmente em meses com pouca chuva.

Segundo Breder, um processo de transição de matriz energética é algo lento, que precisa de muita infraestrutura, mas que deve ocorrer no longo prazo, com a companhia pegando carona nesta migração.

Embora a Aeris tenha uma veia forte no pilar ambiental do ESG, por sua atuação com energia renovável, o analista destaca alguns movimentos interessantes principalmente na esfera de governança. Recentemente, trocou seu CEO, anunciando Bruno Vilela para o cargo.

Desde 2017, Alexandre Negrão comandava a companhia e também tinha uma cadeira no Conselho de Administração desde 2010. “O fato de a família Negrão deter 60,1% das ações poderia implicar um conflito de interesses”, cita Breder.

Com a mudança de liderança, a Aeris também reforçou seu compromisso com a governança corporativa. A companhia está presente no Novo Mercado, maior nível de governança da bolsa brasileira. Para o analista, é bom sinal que a companhia esteja comprometida em melhorar as suas práticas nos pilares ESG.

Veja também:

- Small caps: o que são, como investir e quais os riscos?