MAIS: Ação da primeira empresa de gestão ambiental da B3 dispara em IPO

A prática surgiu na Europa, que há muitos anos considera questões socioambientais como relevantes na vida das pessoas. Como o Brasil é sempre pautado pelo mercado financeiro americano, a prática demorou a chegar aqui, como explica Fabio Alpertowitch, fundador da Fama Investimentos e um dos gestores mais ativos no debate de ESG no Brasil. Nos Estados Unidos, por exemplo, o ESG ganhou força em 2016 e 2017.

“A minha principal teoria é que a chegada de Donald Trump ao poder ajudou no desenvolvimento do ESG no mercado americano. O fato de ele ter uma agenda tão contrária às questões ambientais fez com que investidores reajam e assumam um protagonismo pelas questões ambientais”, explica o gestor.

Enquanto nos EUA foram os investidores que puxaram a mudança, no Brasil, o debate ESG foi inserido pela imprensa. Até 2018, mal se falava neste segmento. No Novo Mercado, o mais alto em governança corporativa da B3, já existia o debate de boas práticas nas companhias de capital aberto. Mas a discussão nunca teve muito prestígio, porque companhias deste seleto grupo, como Vale, CCR, Braskem JBS e recentemente IRB Brasil se viram envolvidas em escândalos de governança. A pauta socioambiental nunca foi considerada relevante e o conceito ESG começou a ser aceito mesmo apenas a partir de 2019.

“É um paradoxo, mas o fenômeno foi semelhante aos EUA. Após a eleição de Jair Bolsonaro, pouco comprometido com a pauta socioambiental, a imprensa brasileira puxou o debate colocando questões socioambientais no nosso cotidiano. E Bolsonaro e sua resistência contribuíram para que a pauta ESG se desenvolvesse rapidamente no mercado”, acrescenta Alpertowitch.

Na semana passada, o vice-presidente da República, Hamilton Mourão, se reuniu com representantes de fundos estrangeiros que ameaçaram deixar o país caso o governo não se comprometesse em proteger a Amazônia e tomar medidas contra o desmatamento. Sem revelar detalhes da conversa, ele reconheceu os investidores internacionais querem “ver resultados” na área ambiental para destinar recursos para o Brasil.

Outro fator que impactou, segundo o gestor, foi a famosa Carta aos CEOs, do Larry Fink, que este ano levou o título de “Uma reformulação fundamental das finanças”. Fink, que é CEO da gestora de fundos BlackRock e uma voz de destaque no mercado de capitais, alertou o mundo, em janeiro de 2020, sobre a importância de uma estratégia de negócios responsável e com visão de longa data. E recomendou atenção aos riscos climáticos nos negócios. “A conscientização está mudando rapidamente e acredito que estamos à beira de uma reformulação fundamental das finanças… Risco climático é risco de investimento”, citava o carta.

Com estas declarações, surgiu uma onda gigante de ESG no mundo. “No Brasil foi um tsunami. Antes não se falava de questões socioambientais no mercado, e agora virou uma febre. Mas acredito que o mercado brasileiro ainda não está preparado para tratar assuntos tão complexos sem superficialidade”, aponta Alpertowitch.

Apesar de o mercado brasileiro ainda estar cru no debate de práticas socioambientais e de governança nos investimentos, o gestor da Fama defende que o ESG veio para ficar. E se conseguir vencer os desafios para se tornar uma prática real entre as empresas, deve transcender até mesmo a atual política do governo. “Investidores estão cada vez mais engajados em pautas ambientais e isso transcende ao governo e às políticas públicas”, defende.

Prova disso é a presença cada vez mais forte da geração Z, jovens investidores com menos de 25 anos, no universo financeiro. “Pessoas com até 24 anos estão ligadas a questões de propósito, empresas que tratem bem dos funcionários. A questão do sofrimento animal, por exemplo, nunca foi tão evidente”, explica ele, e acrescenta que estes jovens se tornarão futuros líderes de empresas, gestores de fundos, herdeiros, investidores e consumidores que devem carregar a pauta ESG consigo.

Como fugir do ‘greenwashing’

Para Louise Barsi, co-fundadora do projeto “Ações Garantem o Futuro”, os investimentos ESG são um caminho sem volta, especialmente abarcarem uma onda geracional. É inegável que as novas gerações são muito preocupadas com questões ambientais e sociais.

No entanto, ela esclarece que há um longo caminho para inserir os pilares socioambientais no mercado e desenvolver métricas efetivas para avaliar uma empresa. Do contrário, corre-se o risco de cair no greenwashing (lavagem verde)- prática do mercado na qual as empresas afirmam cumprir valores socioambientais quando na verdade isso não passa de uma estratégia de marketing. Segundo Louise, uma prova de greenwashing para empresas de capital aberto foi a Vale (VALE3), que nos relatórios de sustentabilidade de 2017 e 2018 reforçava que problemas ambientais como o desastre de Mariana não ocorreriam novamente. Contudo, a ruptura da barragem de Brumadinho em 2019 trouxe à tona que esta promessa não passou do discurso.

Para Louise, hoje o lucro de um ativo é indissociável do ESG, especialmente quando o investimento é de longo prazo. Ela afirma que, no Brasil, dos 3 pilares do ESG, o G de governança é o que vem sendo discutido há mais tempo, e apesar de a maioria das companhias listadas no Novo Mercado terem escorregado neste pilar, e já existem métricas para o investidor monitorar a governança das empresas.

Já o pilar S (social) ainda é facilmente identificado porque envolve a cadeia de valor da companhia, desde fornecedores, colaboradores e pessoas envolvidas no negócio. O desafio, segundo Louise, é o pilar E (meio ambiente), porque as métricas existentes muitas vezes não condizem com a realidade, como no caso da Vale. “Hoje o fator sustentabilidade faz parte do valor da companhia. Muitos investidores pessoas física que olham o longo prazo procuram estes valores e a existência de uma cadeia sustentável na empresa”, explica. Uma cadeia de valor sustentável é a que insere esta bandeira em todos seus processos de funcionários a fornecedores. “O primeiro passo para as companhias praticarem o real ESG é reconhecer que algo precisa ser feito. E então sair do campo das ideias para o campo da ação”, acrescente.

Para sorte dos investidores, a pandemia da Covid-19 foi um palco aberto para identificar companhias que praticam valores ESG e as que são da turma do greenwashing. Contudo, Louise Barsi deixa algumas dicas para os investidores identificar se as companhias nas quais investe são responsáveis nas práticas socioambientais:

- Verifique o Índice de Sustentabilidade Empresarial (ISE), um dos indicadores da B3 para acompanhar o desempenho das companhias listadas no quesito de gestão sustentável e responsável.

- Preste atenção ao Relatório de Sustentabilidade publicado no site de Relações com Investidor da companhia, e se este está realmente de acordo com a metodologia internacional. A Klabin (KLBN4), por exemplo, trabalha seguindo a metodologia do GRI (Global Reporting Initiative).

- Faça uma pesquisa com fatos e notícias, uma dupla verificação para identificar se as promessas de sustentabilidade da companhia ficam só no marketing ou se a empresa é realmente engajada com práticas socioambientais. Olhe também se os principais executivos desta empresa se importam com estas práticas.

Outras métricas que podem ser monitoradas pelos investidores são: se a companhia possui o “Sistema B”, um selo internacional destinado a empresas com praticas socioambientais adequadas. A Natura (NTCO3) é uma das companhias com este selo. Outro fator são as métricas como desperdiço de água ou emissão de gases estufa nos processos de produção.

Hora das compras

Depois de ter analisado minuciosamente a companhia, é hora de escolher os ativos ESG da nossa carteira. Atualmente muitas gestoras de fundos oferecem investimentos ESG no portfólio. Mas é possível também comprar ações que se encaixam nestes pilares.

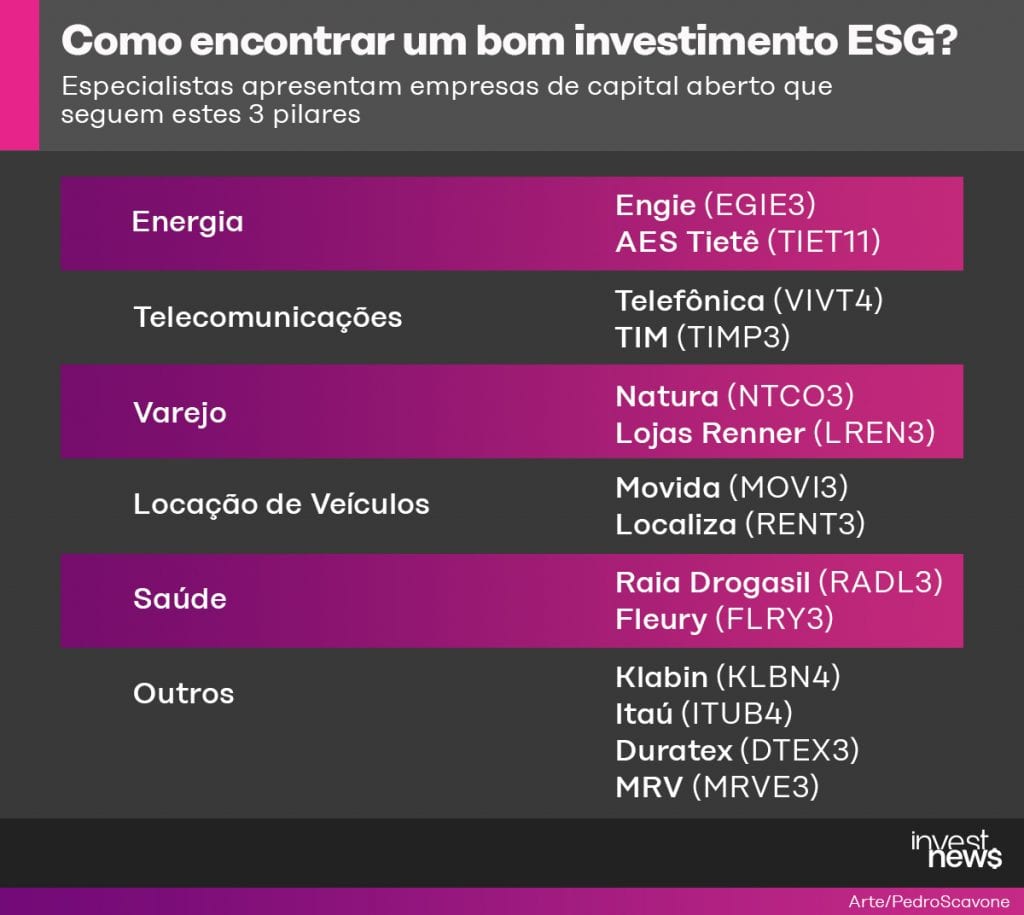

Ilan Arbertman, analista da Ativa Investimentos, aponta que os melhores setores para ativos ESG são companhias de energia, e locação de veículos. Este último é um dos setores que teve forte adesão as práticas socioambientais, com companhias como Movida (MOVI3) e Localiza (RENT3).

Ainda entre as melhores alternativas está o setor de varejo, com empresas como Natura e outras companhias que vem avançando com força no ESG. Segundo Arbertman, também há boas alternativas em companhias de saúde, ou telecomunicações. Contudo, ele adverte que é preciso analisar as métricas de cada companhia.

A empresa de gestão de resíduos ambientais Ambipar abriu seu capital na B3 esta semana com valorização de 27% em apenas 2 pregões. O sucesso da primeira empresa do segmento na Bolsa confirma o interesse do investidor em práticas ESG.

Já entre os piores setores para investimentos ESG estão mineração e siderurgia. “Pensando na bolsa de valores, vejo o setor de mineração com preocupação. Embora existem alguns avanços na parte social, na questão ambiental não há esforços, e a governança também tem questões a ser resolvidas”, explica o analista. Para Arbertman, o ESG no Brasil é um processo novo, mas a implantação desta cultura nestes setores vai depender também do surgimento de novas legislações que fortaleçam a pauta ambiental.

Embora os investimentos ESG sejam um movimento recente, hoje focados em investidores médios e arrojados que procuram empresas estáveis no longo prazo, Arbertman defende que, em um futuro próximo, quando esta cultura for implantada na bolsa de valores, as carteiras dos investidores devem ser 100% de ativos ESG. “Sabemos que hoje estes ativos não são para operações de curto prazo, mas uma hora será inevitável que as companhias negligenciem estes pilares”, conclui.

AS BOAS PRÁTICAS

Consultamos os especialistas desta reportagem sobre quais companhias são boas opções de investimento no segmento ESG. Confira algumas das indicadas:

- O que é ESG e qual a importância?