O especialista em governança corporativa e fundador da Virtuous Company Consultoria, Alexandre Di Miceli, explica que o problema só muda de nome quando se trata de escândalos com companhias de capital aberto. “Às vezes o principal empecilho é a ausência de propósito nas lideranças e cultura da empresa”, diz. Para entender como a companhia chegou onde está, é importante traçar um paralelo sobre onde estava o IRB Brasil (IRBR3) antes da crise e o que aconteceu com a resseguradora para entrar no caos em que vive hoje.

Do começo ao caos

O IRB Brasil Resseguros foi fundada em 1939 e é a maior companhia do setor no país. Com 81 anos de trajetória, a companhia nada mais era que a seguradora das seguradoras, indenizando estas com problemas nas apólices.

Em 2019, o IRB Brasil era uma das queridinhas do mercado, ações valorizadas mas de qualidade elevada que faziam os investidores não se preocuparem. Segundo dados da Sabe Invest, a companhia apresentou um crescimento consistente de 2016 a 2019, com aumento acumulado do patrimônio de 8,7%, crescimento das receitas em 12,3%, Ebitda (+20,1%) e lucros crescendo 20%.

As dívidas da companhia também eram equilibradas, com uma alavancagem de 2,3 vezes o patrimônio. O ROE (retorno sobre o patrimônio líquido) era de 38% em 2019, enquanto o do setor era de 25%.

Até 2019, a companhia tinha participação do governo. Em julho daquele ano o BNDES e o BB Seguros se desfizeram da sua participação, que era equivalente a 11,7% da companhia. “A empresa se tornou 100% privada e isso trouxe também uma certa pressão. Hoje podemos avaliar que talvez o governo e o Banco do Brasil não pularam do barco por acaso”, afirma Ilan Arbertman, analista da Ativa Investimentos.

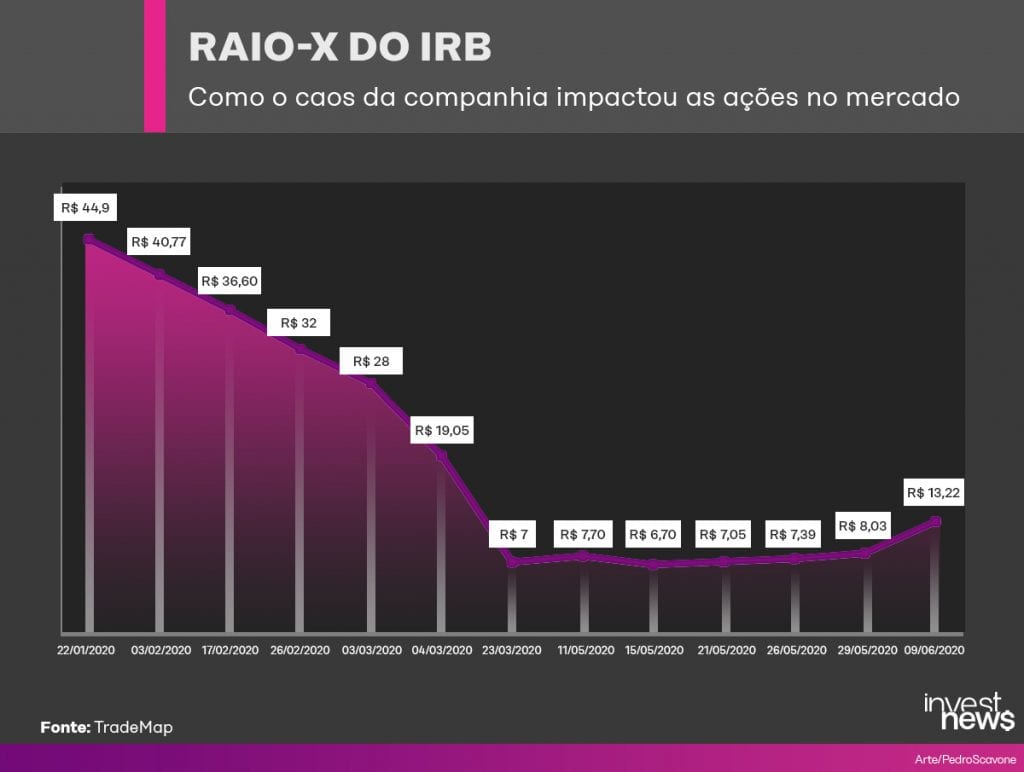

Algo que sempre chamou a atenção do mercado era o crescimento exorbitante das ações. Segundo dados do TradeMap, desde setembro de 2017 a ação IRBR3 valorizou mais de 300%. Só em 2018, a ação teve um crescimento de 157%. Em 2019, a ação valorizou 44,42%, acima da valorização do Ibovespa que subiu 31,58%.

Após o governo se desfazer da sua participação na companhia, em julho de 2019, o mercado gostou. “Quando o governo sai, normalmente o mercado fica feliz. Foi o que ocorreu com o IRB, os preços das ações foram para cima, mas em termos contáveis as práticas não eram as melhores”, aponta Arbertman. Em 2020, por exemplo, as ações da companhia tiveram seu pico de preço no dia 22 de janeiro, quando foram vendidas a R$ 44,90.

Mas com a crise de imagem, aquele investidor que não se importava em pagar caro passou realmente a se preocupar. Erros de governança surgiram, a companhia desandou e por pouco as ações viraram pó. No dia 15 de maio, por exemplo, as ações do IRB atingiram o patamar mais baixo, cotadas a R$ 6,70.

Ladeira abaixo

Eduardo Guimarães, especialista em ações da Levante Investimentos, afirma que o IRB Brasil é atualmente a pior empresa para os investidores de renda variável. A companhia caiu, até o momento, 66,08% no acumulado do ano.

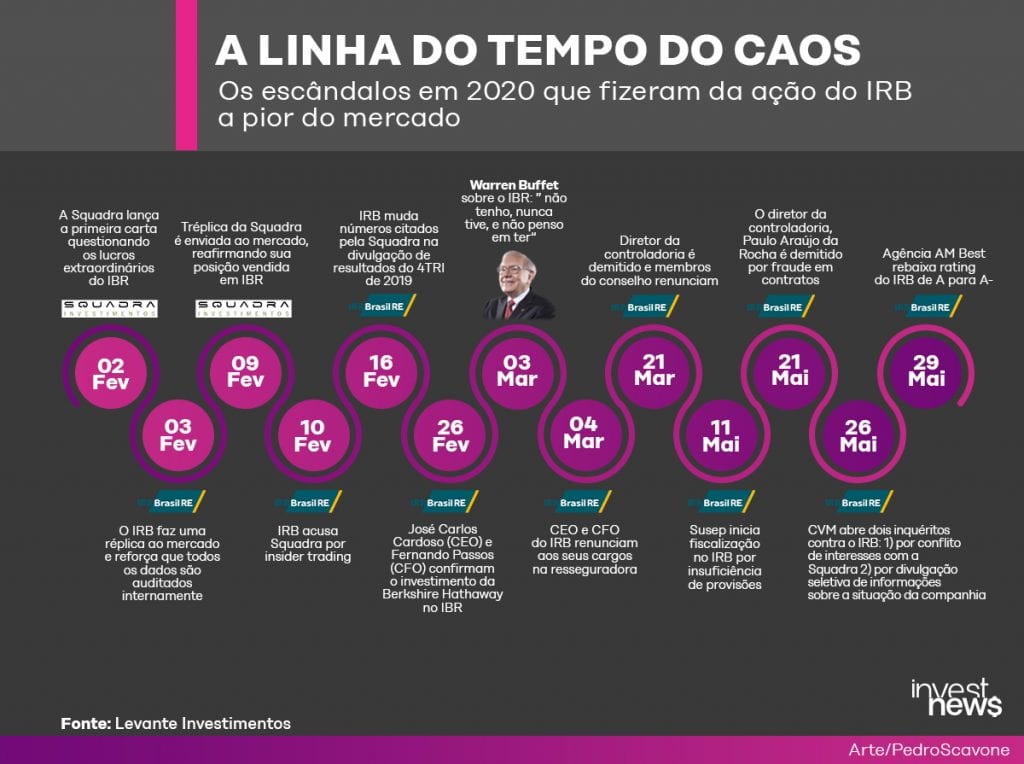

A história do caos da resseguradora começou no dia 2 de fevereiro de 2020, quando a gestora Squadra divulgou uma carta questionando os lucros extraordinários da companhia. Nos dias seguintes, a resseguradora rebateu a Squadra e acusou a gestora de insider trading (prática ilegal de uso de informações privilegiadas). A Squadra estava vendida (apostando na queda do papel) em IRB Brasil antes de divulgar a carta que originaria o escândalo. As ações saíram do patamar dos R$ 40 e foram para R$ 30. Veja no gráfico abaixo

É aqui que os especialistas avaliam o começo dos erros do IRB em governança. “Longe de fazer uma call com todo os interessados, a resseguradora decidiu se manifestar de forma fechada apenas para os clientes da companhia, infringindo a transparência das informações”, destaca Guimarães.

Para o especialista, a resposta do mercado com a situação da Squadra não foi favorável e deu lugar a outras aberrações. “Em meio ao caos da companhia, no dia 28 de fevereiro, lideranças da resseguradora afirmaram que a Berkshire Hathaway, gestora de Warren Buffet, estaria interessada em investir no IRB”, conta.

O otimismo não durou muito. No dia 3 de março, Buffet desmentiu o fato ao mercado e deu um golpe certeiro afirmando: “Não tenho, nunca tive, nem penso ter participação no IRB”. Estava decretado o fim. As ações da companhia despencaram para R$ 28. “Foi uma queda de 25% que fez com que vários membros da diretoria e do conselho abandonassem a companhia”. Com a onda de pedidos de demissão, as ações recuaram mais um pouco, caindo de R$ 28 para R$ 19,05.

No dia 21 de março ocorrem mais demissões e a saída de conselheiros. Com isso, as ações deixam o patamar dos R$ 19,05 e tiveram queda livre, para R$ 7. Sem novos desdobramentos na resseguradora, o mês de abril permaneceu no mesmo patamar. Mas, em maio, novas tragédias surgiram para trincar ainda mais a confiança dos investidores.

No dia 11 de maio, a Susep (Superintendência de Seguros Privados) abriu uma investigação contra o IRB por insuficiência de provisões. E, no dia 26 de maio, a CVM abriu um inquérito para investigar o conflito de interesses com a Squadra, e a falta de transparência na divulgação de informações da companhia. No dia 29 de maio, as ações foram rebaixadas para A- no rating da AM Best que apresenta os riscos para o investidor.

Ainda em maio, o IRB indicou Ellen Gracie, ex-ministra do STF e com vasta experiência no mercado financeiro, para o conselho, mas não é suficiente para melhorar a crise da empresa. “A maioria das pessoas do conselho saiu, o que é um indício de que ninguém quer assumir responsabilidade por um fato mais negativo que ainda desconhecemos. A situação do IRB Brasil é uma cortina de fumaça, com poucos fatos relevantes, sem o investidor conhecer de verdade a realidade da empresa”, avalia Guimarães.

Quebra de confiança

Para o especialista da Levante, o IRB trincou a confiança dos investidores, algo que já ocorreu com companhias envolvidas em corrupção e outros escândalos, como JBS, Hypermarcas, e que até hoje ainda sentem os impactos das suas atitudes. “No mês de junho, as ações começaram a se recuperar, e o IRB avançou 41,26%, mas isso é apenas fruto da alta generalizada do Ibovespa. A melhora no desempenho esteve relacionada ao otimismo global”, adverte.

Esta melhora, por exemplo, não traduz um cenário melhor para a resseguradora, cuja situação ainda tem dois fatos que podem piorar a situação: o balanço do 1º trimestre, que foi adiado para 18 de junho, e a resposta as investigações da Susep e CVM. “Se não houver fraude será possível colocar a companhia em uma nova direção, e o balanço vai refletir o porque dos números estarem tão altos. Num cenário otimista, ainda há queda das ações mas com um patamar melhor para a estabilidade”, avalia Guimarães.

Para Ilan Arbertman, o mercado já espera um balanço fraco, o que já foi precificado no desempenho das ações na bolsa. “A companhia só deve ter recuperação a partir do 3º trimestre, mas há um forte peso das decisões da Susep e CVM no resultado”, diz.

Descartadas as chances de fraude, o IRB ficaria com o caminho livre para se reinventar. Mas, para Arbertman, será muito difícil recuperar os padrões do passado. “Vemos companhias que também sofreram escândalos, mesmo depois de anos, sempre alguns problemas voltam à tona”.

Contudo, caso a fraude seja comprovada, o IRB será ainda mais prejudicado. “Não vejo risco de falência, mas tudo vai depender do valor da multa que seria imposta à companhia, assim como as atitudes da empresa após o ocorrido”.

Guimarães também descarta o risco de falência da companhia, mas destaca que os problemas devem transparecer no balanço de junho. “Se a fraude não for comprovada e o balanço for auditado, tudo vai depender das mudanças do conselho. Mas é inegável que o IRB é a nova Enron brasileira [empresa americana de energia envolvida em um escândalo de governança]”.

Para Guilherme Dias, CEO da Sabe Invest, os números auditados do IRB em 2019 mostram que a companhia teve um desempenho consistente desde 2016. Contudo, apesar dos fundamentos econômicos o mercado jogou os preços para baixo, e qualquer trajetória futura será inexplicável até que a CVM se manifeste sobre as fraudes.

O Novo Mercado morreu?

Para surpresa de muitos, o IRB Brasil é uma companhia que integra o Novo mercado da B3, em teoria, o nível mais alto de governança entre as empresas de capital aberto. Em teoria, porque segundo o especialista em governança Alexandre Di Miceli, há muitos anos o Novo Mercado morreu e as companhias usam a governança apenas como um zelo do mercado. “Não é a primeira vez que empresas do novo mercado se envolvem em escândalos de governança ou corrupção. É o caso da JBS e Embraer, por exemplo”, afirma.

Para Miceli, o principal problema da IRB é transparência, o que fica nítido na falta de diálogo no mercado. Mas existem outros problemas graves que podem atrapalhar ainda mais a companhia:

- Ausência de mudanças administrativas: Miceli aponta que antes de se tornar privado, o IRB era uma companhia estatal e monopolista, mas a sua transformação no mercado não foi acompanhada pela troca de cargos administrativos. “Quando uma empresa é estatal, é refém de indicações políticas que não se traduzem em capacidade técnica. Um prato cheio para os problemas”, explica. Por ser a líder do setor, a empresa também não teria se preocupado por acompanhar a detalhe a sua contabilidade.

- Saída de lideranças: para o especialista um indicador grave de problemas nas companhias é a saída inesperada de lideranças. No IRB Brasil, todos pularam do barco, de diretores, conselheiros até o CEO da empresa.

- Estrutura de propriedade dispersa: nas empresas de capital aberto, não existem donos, mas acionistas majoritários. Em meio à crise, o IRB não tem nenhuma imagem de liderança ou acionista controlador. “Em meio a tantos escândalos, é fundamental o mercado enxergar um ponto de referência. Um líder, CEO ou presidente do Conselho, mas na pior hora todos saíram da empresa”, diz Miceli.

- Sistema de incentivos da companhia: outro fator que escancara a crise da resseguradora é o que levou a um diretor de controladoria a fraudar dados contáveis. Miceli defende que é importante avaliar se as prioridades são de fato administrar a empresa ou fazer com que seus executivos gerenciem o mercado. “Parece um conceito distorcido de sucesso, onde importava mais a alta das ações IRBR3 que a companhia em si”.

Além destes conflitos, o especialista em governança não descarta a ausência de uma cultura empresarial com propósito. “Com certeza ocorrem mais coisas do que sabemos, mas ninguém denuncia. Talvez este seja um ambiente de insegurança psicológica também para os funcionários”, defende.

A saída, segundo Miceli, seria um processo de reação da companhia chamado “Quick Fix”, que se traduz em um ajuste rápido que ajude o IRB a sair da lama. Com um comprometimento real da empresa, a mudança poderia levar de 6 meses a 1 ano. Mas se engana quem acredita que a solução é jogar Ellen Gracie, ex-ministra do STF, no conselho. “Para uma empresa adquirir boa governança, ela precisa ser reinventada, refletir seus conceito de sucesso, reavaliar e trocar as suas lideranças, e mudar sua cultura muito além do papel”, explica.

Essa mudança começaria pelo Conselho de Administração, com a contratação de novos executivos e a criação de um conselho independente. Restaria ao IRB Brasil a necessidade de recomeçar do zero. Miceli lembra que, em 2006, a Siemens sofreu um escândalo de governança, eles demitiram 80% dos executivos e reformularam tudo. Isso era vontade de fazer diferente. E acrescenta que a Embraer teve problemas em 2017 e, no acordo que fez com a justiça, lutou por manter seus executivos. “Isso não é mudança”, conclui.