Os contratos futuros do Brent subiram 8%, para cerca de US$ 78 o barril, após o início do conflito com o Irã no fim de semana. Há dois cenários que poderiam causar um impacto mais severo e duradouro nos preços dos combustíveis.

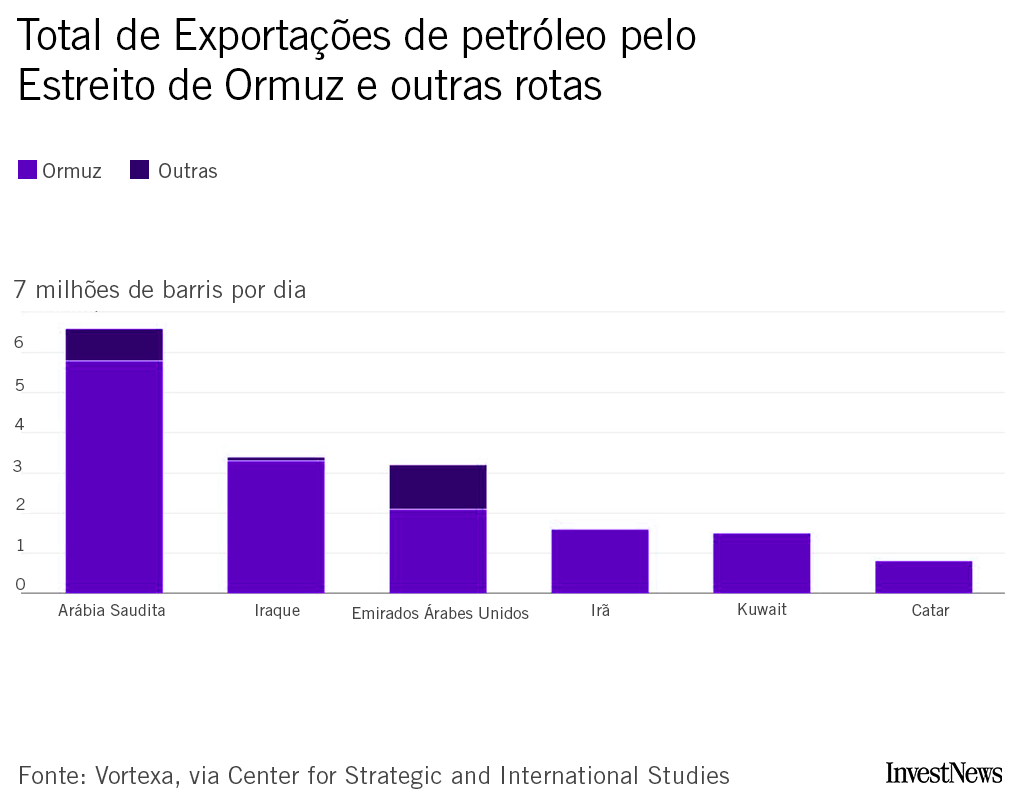

Um é uma interrupção prolongada no fluxo de navios petroleiros pelo Estreito de Ormuz, por onde transitam cerca de 20 milhões de barris por dia — ou um quinto da produção global de petróleo. O segundo é um dano significativo à produção ou à infraestrutura de petróleo na região, especialmente algo que comprometa a capacidade ociosa da Arábia Saudita e dos Emirados Árabes Unidos.

O pior cenário é aquele em que o Irã cause danos relevantes às instalações petrolíferas de países vizinhos, especialmente aos terminais de exportação — que são difíceis de reparar e estão ao alcance dos sistemas de armas iranianos, segundo Clayton Seigle, pesquisador sênior do Center for Strategic and International Studies. Ele estima que esse tipo de dano poderia levar os preços do petróleo a mais de US$ 130 por barril, patamar máximo atingido após a invasão da Ucrânia pela Rússia.

Os mercados estão acostumados a superar rapidamente ameaças geopolíticas porque os piores cenários não se concretizaram na história recente. O Estreito de Ormuz não sofre uma interrupção séria desde os anos 1980. Ataques à infraestrutura petrolífera da região — incluindo dois episódios distintos contra instalações da Arábia Saudita em 2019 — não causaram grandes danos. “Tivemos sete anos de ‘menino que gritava lobo’ desde que os houthis aliados ao Irã atacaram Abqaiq”, uma importante unidade de processamento de petróleo saudita, afirmou Bob McNally, presidente do Rapidan Energy Group.

Mas a crise atual está em outro nível: os EUA não estão apenas pressionando a liderança iraniana. O governo está defendendo uma mudança de regime.

“O Irã não tem motivo para conter suas armas mais capazes e poderosas, o que inclui sua capacidade de perturbar os mercados de petróleo e gás”, segundo Seigle. O Irã atacou três embarcações comerciais nas proximidades do Estreito de Ormuz no domingo. Também atingiu a maior refinaria de petróleo da Arábia Saudita durante a madrugada.

Embora o Irã talvez não consiga fechar fisicamente o Estreito de Ormuz, ele tem capacidade de interromper a passagem do petróleo — por meio de ataques, assédio ou colocação de minas — segundo relatório da ClearView Energy Partners. “Tudo o que é preciso é tornar arriscado demais para navios comerciais e seguradoras concordarem em enviar embarcações pelo estreito”, disse McNally, da Rapidan.

Se o estreito for completamente interrompido, não há capacidade suficiente de oleodutos para redirecionar o petróleo. A International Energy Agency estima que apenas cerca de 4,2 milhões de barris por dia de capacidade regional de oleodutos estejam disponíveis. E, se o fornecimento for afetado, há pouca margem no sistema.

A Organização dos Países Exportadores de Petróleo e seus aliados vêm aumentando a produção, deixando menos capacidade ociosa do que antes da invasão da Ucrânia pela Rússia em 2022. No domingo, o grupo concordou em elevar a produção em 206 mil barris por dia a partir de abril. Mas a produção efetiva provavelmente ficará abaixo do prometido devido à “falta de capacidade real de produção”, segundo relatório do RBC Capital Markets. De qualquer forma, a capacidade ociosa só ajudará se Ormuz permanecer aberto para que Arábia Saudita e Emirados Árabes Unidos possam escoar seu petróleo.

A China pode atuar como amortecedor? O país vem comprando petróleo barato sob sanções e armazenando parte dele. Em relatório, analistas do Morgan Stanley disseram que a China poderia desacelerar suas compras se os preços dispararem, oferecendo algum alívio. Mas o cenário oposto é difícil de ignorar: um conflito crescente no Oriente Médio pode estimular ainda mais o acúmulo de estoques por parte de Pequim.

Um possível colchão é o petróleo sancionado já embarcado e parado no mar, embora isso possa depender da disposição da China e de outros países em desafiar o presidente Donald Trump. O Goldman Sachs estima que cerca de 375 milhões de barris estejam atualmente em navios.

Embora os EUA sejam o maior produtor de petróleo do mundo, o shale não é considerado capacidade ociosa, que, pela definição da U.S. Energy Information Administration, é a produção que pode ser ativada em até 30 dias e mantida por pelo menos 90 dias. Segundo relatório do Goldman Sachs, normalmente são necessários alguns trimestres para elevar de forma significativa a produção americana.

Os estoques estratégicos podem ajudar, mas essa reserva também é limitada. Há um limite diário para o volume que pode ser retirado dessas reservas devido a restrições de oleodutos. A Reserva Estratégica de Petróleo dos EUA pode fornecer entre 1,4 milhão e 2,1 milhões de barris por dia, e outros membros da IEA podem liberar cerca de 5,2 milhões de barris diários, segundo a ClearView. Isso se compara aos 20 milhões de barris por dia que normalmente passam pelo Estreito de Ormuz. A reserva americana equivale a cerca de 20 dias de consumo doméstico.

O petróleo ainda pode atuar como fator de dissuasão para ambos os lados. Trump vai querer evitar preços elevados da gasolina antes das eleições de meio de mandato, e o Irã não vai querer perder sua receita com petróleo. No entanto, a escalada no fim de semana já mostrou que ambos podem estar dispostos a tolerar mais riscos do que os mercados imaginam.

Escreva para Jinjoo Lee em jinjoo.lee@wsj.com

Traduzido do inglês por InvestNews