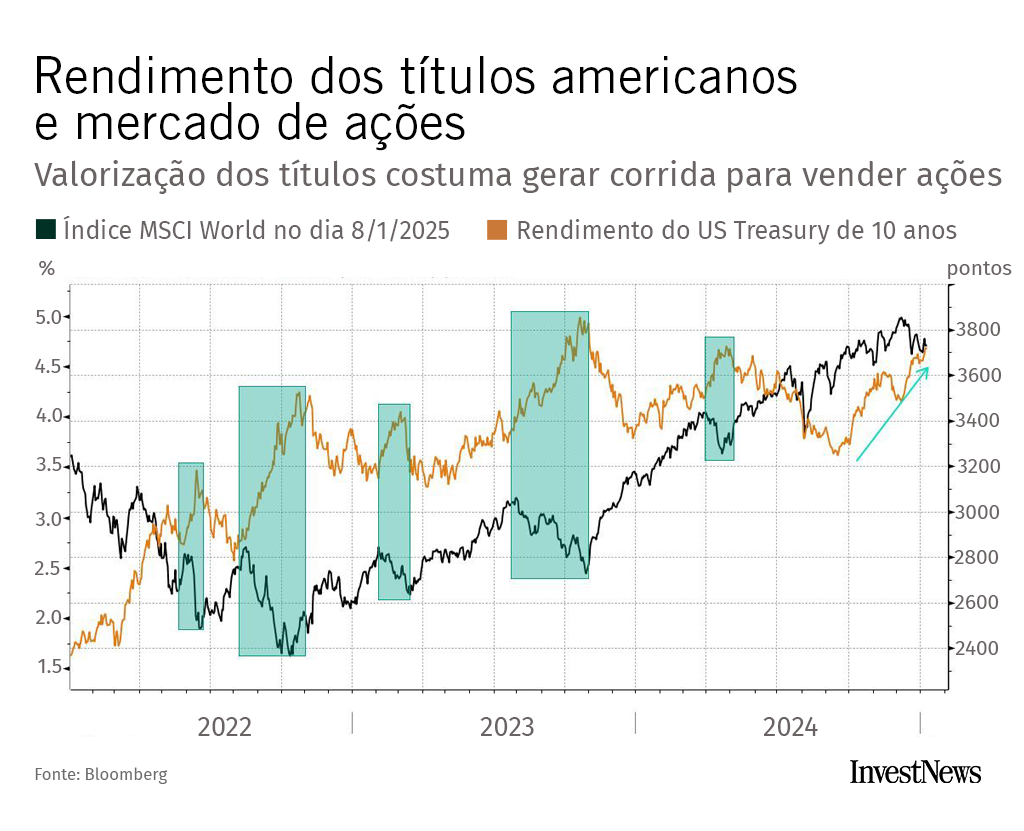

O movimento ecoa os observados em 2022 e 2023, que foram acompanhados por quedas acentuadas nas ações globais. No entanto, desta vez, a alta das ações teve apenas uma leve pausa, deixando margem para queda caso os rendimentos continuem subindo.

“As correlações entre os rendimentos das ações e dos títulos voltaram a ser negativas”, escreveram em nota os estrategistas do Goldman Sachs Group Inc., incluindo Christian Mueller-Glissmann, enfatizando que, se os rendimentos continuarem subindo sem bons dados econômicos, isso atingirá os mercados acionários. “Com as ações tendo sido relativamente resistentes durante a venda de títulos, achamos que o risco de correção no curto prazo é um pouco elevado no caso de notícias negativas sobre o crescimento.”

Os estrategistas destacam que as taxas de vencimento mais longo foram as que mais aumentaram com a inclinação das curvas de rendimento, indicando preocupações com o risco fiscal e de inflação dos EUA. A maior parte do movimento ocorreu nos rendimentos reais, e não na inflação de equilíbrio.

É possível que haja mais oscilações nas expectativas em relação à política monetária. Os mercados já reavaliaram o número de cortes nas taxas nos EUA, com apenas um movimento de 25 pontos-base previsto para julho. A ata da reunião do FOMC, prevista para quarta-feira, pode oferecer pistas sobre as perspectivas da política.

Até o momento, os mercados parecem confiantes de que o cenário de Cachinhos Dourados de preços em queda, economia resiliente e flexibilização gradual da política prevalecerá. A maioria dos investidores entrou em 2025 muito otimista, especialmente no que diz respeito às ações dos EUA, ao mesmo tempo em que ignorou as pressões inflacionárias que poderiam advir de possíveis tarifas e políticas dos EUA sob o novo governo.

“Tudo depende do rendimento real e não da inflação”, disse Gerry Fowler, estrategista do UBS Group AG. “Também está tudo na ponta longa e não na ponta curta, o que sugere que o mercado está realmente muito otimista em relação às melhorias de produtividade nos EUA neste momento e tem quase nenhuma preocupação com a escalada das tarifas.”