O próximo passo do grupo fundado por Rubens Ometto vai na direção de monetizar seus ativos mais rentáveis no momento – a Compass e a operadora ferroviária Rumo – para recompor o caixa e, possivelmente, ajudar a equacionar o endividamento da Raízen, hoje o ponto mais sensível da holding e que vai depender de um aporte de capital por parte da Cosan e da Shell, sócias na empresa de etanol.

O InvestNews apurou que a Cosan já conta com BTG Pactual e Bank of America (BofA) para coordenar o IPO da Compass. Ainda assim, por conta do endividamento do grupo, especialmente do impasse envolvendo a Raízen, hoje com mais de R$ 70 bilhões em dívidas e sem grau de investimento, alguns bancos têm evitado participar da oferta.

A listagem da Compass é vista no mercado como um movimento apressado, numa tentativa de a holding controlada por Ometto e o banqueiro André Esteves furar a fila de outras companhias de infraestrutura que também avaliam abrir capital na B3, como BRK Ambiental eAegea.

O Broadcast informou que a Cosan, dona de 88% da Compass, estaria buscando cerca de R$ 5 bilhões com a oferta. Se confirmado o montante, a operação tende a ser predominantemente secundária – quando o controlador vende ações já existentes, sem entrada de recursos no caixa da empresa.

Empresa de infraestrutura regulada no Brasil costuma valer entre seis e oito vezes sua geração anual de caixa – no caso da Compass, o Ebitda anual gira em torno dos R$ 5 bilhões. Aplicando um desconto pela pressa e o momento da Cosan, a empresa de gás natural poderia ser avaliada em algo perto de R$ 25 bilhões.

Nesse cenário, a venda de cerca de 20% das ações da Cosan poderia chegar ao montante pretendido. A Compass chegou a ensaiar um IPO em 2021, porém as condições oferecidas à época não agradaram e a operação foi suspensa.

Mais saudável

A dívida líquida consolidada da Cosan, considerando todas as empresas do grupo, encerrou o terceiro trimestre de 2025 em cerca de R$ 71 bilhões, o equivalente a 4,9 vezes o Ebitda dos últimos 12 meses.

Olhando apenas para a holding, o endividamento direto soma aproximadamente R$ 24 bilhões, com alavancagem superior a seis vezes sua própria geração de caixa. Os dados mais recentes, do terceiro trimestre, ainda não consideraram o follow-on de R$ 10 bilhões ancorado pelo BTG – números mais atualizados serão divulgados no dia 10 de março.

A fotografia do balanço ajuda a explicar por que a Compass virou o ativo a ser monetizado. Do ponto de vista operacional, a empresa de gás natural está longe de ser o elo frágil da Cosan.

No mesmo período, o terceiro trimestre de 2025, a Compass registrou dívida líquida de R$ 9,9 bilhões e alavancagem de 1,9 vez o Ebitda. Mais de 80% dos financiamentos vencem no longo prazo, com prazo médio superior a cinco anos.

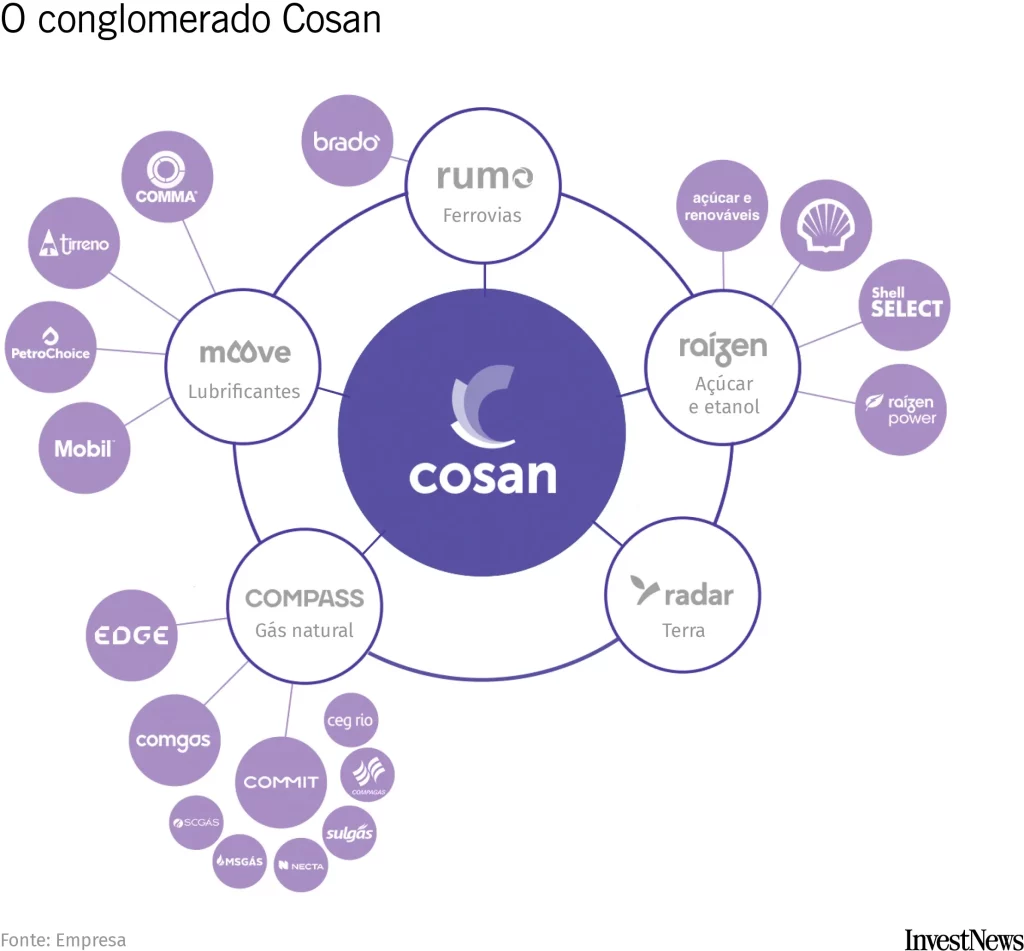

O principal ativo da Compass é a Comgás, maior distribuidora de gás natural do país, com 3 milhões de clientes e 28 mil quilômetros de rede em São Paulo. A companhia também controla a Commit, joint venture com a japonesa Mitsui que reúne participações em distribuidoras como Sulgás, Compagas e Necta.

No braço de marketing e serviços, a Edge opera ativos como o Terminal de Regaseificação de São Paulo (TRSP), em Santos, além de projetos de biometano e comercialização de gás no mercado livre. É justamente esse ativo mais previsível e menos pressionado que agora pode ser levado ao mercado para ajudar na desalavancagem do grupo.

Operações com a Rumo

Outra empresa do grupo que pode ser acionada para reforçar o caixa da Cosan é a Rumo. No fim do ano passado, a holding levantou R$ 2,5 bilhões por meio de um empréstimo lastreado em 10% de sua participação na operadora ferroviária.

Mais recentemente, o colunista Lauro Jardim informou que o BTG estaria estudando uma eventual venda de ações da Rumo. Não está claro, porém, se a operação envolveria toda a fatia da Cosan – hoje de 20,3% do capital, algo próximo a R$ 6,5 bilhões – ou apenas uma parcela.

Assim como na Compass, o retrato financeiro da Rumo é mais equilibrado. A operadora encerrou o terceiro trimestre com dívida líquida próxima de R$ 9,7 bilhões e alavancagem de 1,9 vezes o Ebitda.

A Rumo opera a maior malha ferroviária independente do país, por meio das concessões da Malha Norte, Malha Paulista e Malha Sul, que conectam o Centro-Oeste aos portos de Santos e do Arco Norte, eixo estratégico para o escoamento da produção agrícola brasileira.

Além da dupla Compass e Rumo, a Moove é outra empresa citada como fonte de liquidez. No entanto, uma tentativa frustrada de IPO em Nova York em 2024, esfriou o interesse do mercado sobre a empresa de lubrificantes – uma tese de mercado menos atraente que ferrovias e distribuição de gás natural.

Desatando nós

Os recursos que a Cosan pretende levantar com a venda de ativos não servem apenas para reduzir a dívida consolidada da holding. Eles ajudam, sobretudo, a resolver a estrutura montada para financiar a aposta mal sucedida na Vale.

Parte relevante dos financiamentos obtidos pelo grupo, cerca de R$ 13 bilhões, ficou concentrada na Cosan Dez e na Cosan Nove – veículos que deram em garantia participações na Compass e na Raízen para bancos como Bradesco BBI e Itaú.

No caso da Compass, os dividendos ainda ajudaram a amortizar parte da exposição e a Cosan renegociou o acordo com o Bradesco, cedendo uma fatia da empresa de gás natural e colocando o BTG na composição da dívida.

Já na Raízen, o cenário se deteriorou. Com a empresa altamente alavancada e sem distribuir dividendos, a estrutura montada na Cosan Nove naufragou e tornou-se um ponto de tensão entre o grupo de Rubens Ometto e o Itaú.

Segundo fontes próximas à Cosan, essa engrenagem financeira só poderá ser desmontada após Cosan e Shell definirem uma solução estrutural para o endividamento da Raízen.