Cenário global e bolsa de valores

Chegamos ao fim do primeiro trimestre do ano com os mercados financeiros impactados e voláteis pela guerra na Ucrânia. No exterior, as ações europeias caminham para a maior queda trimestral desde o início de 2020, enquanto os preços do petróleo caem e a Ucrânia se prepara para novos ataques russos, antes da retomada de negociações de paz na sexta. O petróleo era pressionado pela notícia de que os Estados Unidos estão avaliando liberar até 180 milhões de barris de sua reserva estratégica como parte de um movimento para reduzir os preços dos combustíveis. Além disso, a Opep+ faz reunião e deve confirmar o incremento de 400 mil bpd por mês na produção – o que está já precificado.

Toda a atenção está no indicador de inflação nos EUA, o PCE de fevereiro (9h30), que pode dar força às expectativas de um Fed mais agressivo e aos receios de que a economia americana caminha para uma recessão, refletidos pela inversão da curva de juros. As bolsas asiáticas encerram o pregão desta 5ªF majoritariamente em baixa após divulgação do PMI Industrial da China que colocou a manufatura do país em contração, abaixo dos 50 pontos em um momento em que o país vive uma onda de covid. As bolsas europeias estão oscilando entre o positivo e o negativo na manhã desta 5ªF refletindo as preocupações de investidores com o andamento das negociações entre Rússia e Ucrânia. Os investidores também estão avaliando os dados de crescimento do Reino Unido (PIB), varejo alemão e desemprego na Zona do Euro.

Na abertura, Londres operava em ligeira queda de -0,08%; Frankfurt, -0,01%; Paris, -0,23%, Madrid, -0,25% e Stoxx600, +0,13%. Já os futuros americanos: Dow Jones (+0,01%), S&P 500 (+0,13%), Nasdaq (+0,43%); Treasuries: T-note de 10 anos a 2,32630 (de 2,35260); Petróleo: Brent a USD 107,68 (-5,09%); WTI a USD 101,66 (-5,71%); Ouro: -0,51%; USD 1.923,70 a onça-troy.

Cenário no Brasil e Ibovespa

Enquanto isso, no cenário nacional um reajuste geral de 5% a servidores entra no radar do governo com a pressão do funcionalismo público. A eleição libera geral os gastos públicos e os movimentos em Brasília têm sido motivo de apreensão para os mercados. Ao mesmo tempo, o governo anunciará na sexta-feira uma nova redução do Imposto sobre Produtos Industrializados (IPI), levando o corte total das alíquotas a 33%, disse uma fonte do Ministério da Economia familiarizada com o assunto.

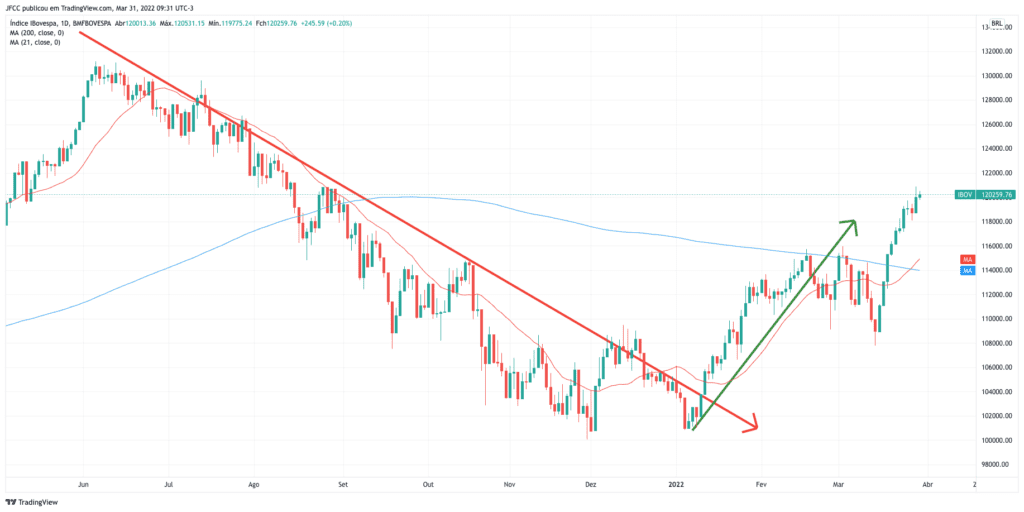

Nos mercados, o dólar abandonou perdas iniciais e fechou em alta contra o real na quarta-feira, apesar da fraqueza da moeda no exterior, com posições compradas ganhando fôlego diante da aproximação do fim de março e fechamento da PTAX trimestral hoje. Dólar/Real subiu 0,59%, a 4,7855 reais. O principal índice da bolsa brasileira fechou com leve ganho ontem, tendo ficado próximo ao zero durante quase toda a sessão. O avanço de ações de commodities se contrapôs à influência externa negativa, diante da redução de expectativas de progresso nas negociações entre Rússia e Ucrânia. Mas o fluxo continua positivo, o investidor estrangeiro ingressa com R$ 606,38 milhões na B3 no dia 29/03. No acumulado de março, saldo é positivo em R$ 27,02 bi; no ano, o saldo é positivo em R$ 89,64 bilhões. O Ibovespa subiu 0,20%, a 120.259,76 pontos, com volume financeiro de R$ 26,1 bilhões, abaixo da média diária.

| Indicadores econômicos e eventos |

| Brasil: Balanços de Afya e Arco Educação, após o fechamento do mercado |

| Áustria: Reunião ministerial da Opep |

| IBGE/Pnad Contínua: Taxa de desemprego do trimestre até fevereiro (9h) |

| EUA: Índice de preços de gastos com consumo (PCE) em fevereiro (9h30) |

| EUA/Deptº do Trabalho: Pedidos de auxílio-desemprego da semana até 26/03 (9h30) |

| Cerimônia no Planalto que marca a despedida de ministros que serão candidatos (10h) |

| EUA/ISM/Chicago: PMI de março (10h45) |

| Colômbia: BC da Colômbia divulga decisão de política monetária (15h) |