Será que o bancões brasileiros estão baratos?

Atualmente, esta é uma pergunta constante e o que justifica este questionamento é representado pela recuperação do Índice Bovespa, desde 23 de março, em relação aos quatro maiores bancos do país:

IBOV (+56%); BBAS3 (+41%); SANB11 (+22%); BBDC4 (+30%); ITUB4 (+17%):

Sim, o fato é que os bancos estão atrasados em relação a média do mercado, representado pelo índice Bovespa; não só atrasados, estão com preços atrativos que tornam o momento atual uma oportunidade.

Neste cenário, o nosso banco preferido é o Itaú (ITUB4)!

Quem é o Itaú Unibanco?

Com sede na cidade de São Paulo e 95 anos de história, o Itaú é o maior banco privado do país e quarta empresa mais valiosa da América Latina, atuando em todas as modalidades de atividades bancárias.

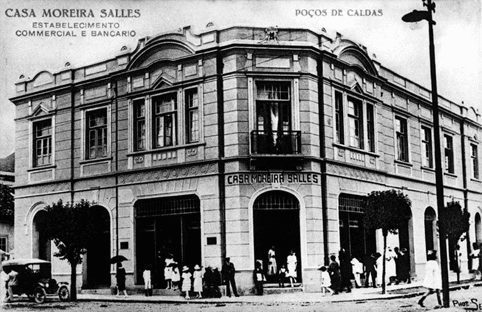

A história do Itaú teve início em 1924 a partir da criação da Casa Moreira Salles, por João Moreira Sales, em Poços de Caldas, interior de Minas Gerais, com o objetivo de prestar serviços bancários com foco inicial no financiamento para a produção local de café, monocultura que o país era o maior produtor mundial e que sustentou a economia brasileira por décadas, até a grande depressão econômica de 1929.

Após a fusão da Casa Moreira Salles com mais três bancos da região, surgiu o Banco Moreira Salles, que em 1975 passou a se chamar Itaú.

No ano de 2008, ocorreu a fusão entre o Itaú e o Unibanco e dentre as principais aquisições recentes do Banco Itaú, se destaca a compra da XP Investimentos, que posicionou o Itaú entre as instituições líderes no mercado de corretagem.

Atualmente, a sua posição de liderança é incontestável, com R$ 225 bilhões em valor de mercado, 434 mil acionistas, 56 milhões de clientes, 97 mil colaboradores no Brasil e no exterior, 4,5 mil agências, 46 mil caixas eletrônicos, marca reconhecida de multinacional brasileira e importante provedor de crédito para expansão das atividades econômicas no país.

Linhas de negócios do Itaú:

Atuando em todos os ramos da atividade bancária, o Itaú opera carteiras: comercial, de investimento, de crédito imobiliário, financiamento, arrendamento mercantil e de operações de câmbio.

As operações do Banco Itaú estão divididas em dois segmentos principais:

- Banco de Varejo; engloba clientes de varejo, clientes de alta renda, micro e pequenas empresas, além de produtos e serviços a não correntistas.

- Banco de Atacado; é responsável pelos clientes com elevado patrimônio financeiro (private banking), pelas unidades da América Latina, banking para médias e grandes empresas por meio do Itaú BBA (unidade responsável por clientes corporativos e pela atuação como banco de investimento).

Participação de mercado:

Os cinco maiores bancos do Brasil concentraram mais de 80% dos empréstimos e depósitos em 2019 em todo o país, revelou o Relatório de Economia Bancária divulgado pelo Banco Central (BC).

Segundo os dados, 83,7% dos empréstimos foram concedidos pelos cinco bancos. Isso quer dizer que, de cada R$ 10 emprestados, R$ 8,37 eram financiados pelo Itaú Unibanco, Bradesco, Banco do Brasil (BB), Santander e Caixa Econômica Federal. De cada R$ 10 em depósitos, R$ 8,34 estavam sob a guarda das maiores instituições financeiras do país.

No caso dos ativos totais, Itaú, Bradesco, BB, Santander e Caixa concentravam 81% em 2019.

Em junho de 2020, a carteira de crédito do Itaú alcançou a impressionante marca de R$ 800 bilhões, com um aumento de 20,3% na comparação com o mesmo período de 2019.

O Setor:

O setor bancário no Brasil é resiliente, com instituições e empresas sólidas para atravessar a crise atual e são instrumentos de flexibilização do crédito para conter os efeitos econômicos da pandemia, além de bom pagador de dividendos para investidores que buscam estabilidade de lucros e distribuição de proventos.

Risco: apesar da possibilidade de expansão da carteira de crédito, é esperado aumento da inadimplência no segundo semestre deste ano, por conta dos efeitos da pandemia na economia com risco de deterioração do crédito, que causou provisões bilionárias na primeira metade do ano e prejudicaram os resultados de curto prazo. Além disso, a concorrência de fintechs é uma realidade que ganham espaço cada vez maior no mercado.

:strip_icc()/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2020/f/m/IevPzRRvKljAPAM9flxQ/2ueg2-maiores-lucros-anuais-de-bancos-brasileiros-1-.png)

Indicadores de valor:

Preço/Lucro: atualmente negociado a 10,82x, ITUB4 ainda está acima da sua média dos últimos 5 anos (6,5) e superior à média do setor (7,9). Porém, deve-se levar em conta a forte queda no lucro do banco por conta dos efeitos da covid-19 na economia, que levou a instituição a fazer provisões bilionárias para possíveis inadimplência. A qualidade do ativo é outro fator que faz seus múltiplos serem mais elevados.

Preço/Valor Patrimonial: 1,7x, próximo da média dos últimos 3 anos (1,63) e observa-se um desconto em relação ao ano fiscal de 2019, quando fechou com um múltiplo de 2,41x. Porém, pouco acima da média do setor (1,43).

Dividend Yield: com uma média de payout em torno de 60% nos últimos 5 anos, ITUB4 distribuiu para seus acionistas, nada menos que 9,8% ao ano em dividendos e mesmo com os fortes impactos da crise do coronavírus, nos últimos 12 meses já foram distribuídos em torno de 5,26%.

Indicadores de eficiência:

Margem Líquida: nos últimos 5 anos, ITUB4 entregou uma margem de 22%, porém a queda atual para 14%, deve ser recuperada nos próximos resultados, com a redução de PDD.

Indicadores de Rentabilidade:

Retorno sobre o Patrimônio Líquido (ROE): com uma média de 22% nos último 5 anos, porém com a crise atual, a rentabilidade dos sócios caiu para 14%;

Indicadores de risco:

Basiléia: 13,5 x 15,9 do setor.

Liquidez corrente: 1,26

Indicadores de crescimento:

Crescimento anual composto da Receita (5 anos): 8,39%

Crescimento anual composto do Lucro (5 anos): 4,93%

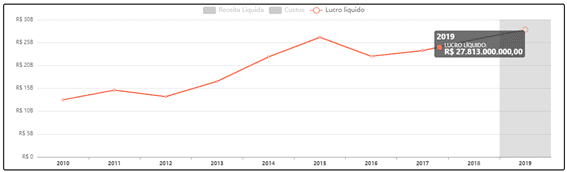

O Lucro líquido do banco deu um salto de R$ 12,5 bilhões em 2010 para R$ 27,8 bi em 2019:

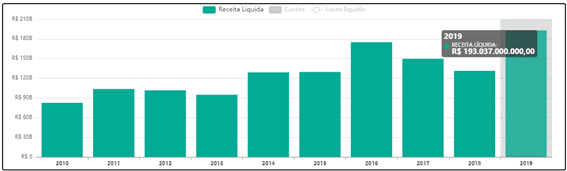

A Receita Líquida atingiu uma recorde de R$ 193 bilhões em 2019:

Análise Técnica (ITUB4): após alcançar uma máxima de R$ 28,70 em 05 de junho, ITUB4 cedeu algumas vezes no decorrer de junho e julho ao tentar ultrapassar este nível e

em agosto, a média móvel curta (21 períodos) cruzou para cima do gráfico de preços e ITUB4 entrou em tendência de baixa. Apesar de barata e com grande potencial de valorização, graficamente ITUB4 não está correspondendo às expectativas e estamos acompanhando de perto os seus movimentos.

No curto prazo, após o fundo formado em R$ 22,18 em 01 de outubro, ITUB4 tenta uma recuperação deixando para trás este nível com uma forte valorização de 6% no dia oito, passando novamente para cima da média móvel de 21 e dando sinais fortes de uma possível reversão de tendência, de baixa para alta.

Preço alvo: R$ 34,00

* Esse é um conteúdo de análise de um especialista de investimentos da Easynvest, sem cunho jornalístico.