Após ter anunciado há algumas semanas que a versão de teste do Real Digital, a CBDC brasileira, será lançada ainda este mês, o Banco Central voltou aos holofotes e comunicou as diretrizes de funcionamento do piloto do Real Digital na última segunda-feira (6).

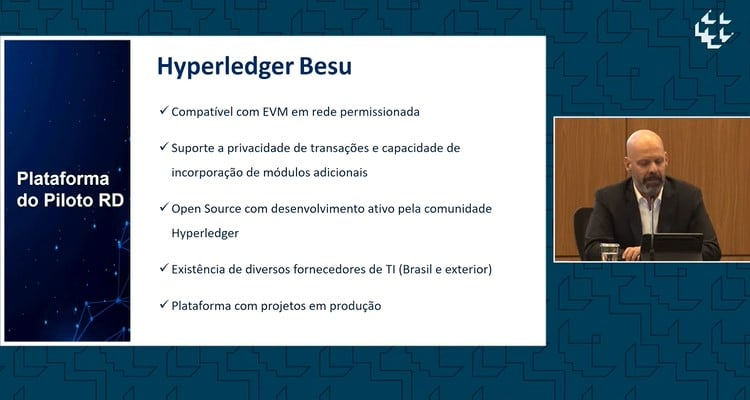

Apesar de a CBDC ser uma moeda digital emitida pelo Banco Central — portanto, centralizada e regulada pelo próprio governo —, a plataforma escolhida para os testes oficiais foi a Hyperledger Besu.

Essa tecnologia de registro distribuído (Distributed Ledger Tecnology – DLT) é construída em cima da rede ethereum (ETH), a segunda maior criptomoeda do mercado. No entanto, conforme destacado pelo Fábio Araújo na coletiva, ela não será, necessariamente, a rede DLT na qual o Real Digital será oficialmente lançado, em 2024.

De todo modo, a escolha da plataforma Hyperledger Besu tem como objetivo trazer mais segurança, eficiência e transparência para as transações financeiras. Afinal, a tecnologia do Ethereum Virtual Machine (EVM) confere suporte a privacidade de registros de dados, código aberto e uma estrutura “robusta” de suporte por trás.

Desenvolvimento e vantagens

Ainda conforme divulgado na coletiva de imprensa, o desenvolvimento e testes do Real Digital acontecerão entre março de 2023 e fevereiro de 2024, sendo a avaliação final prevista para acontecer em março do próximo ano.

A partir de março de 2024, logo após a entrega, o Banco Central brasileiro pretende aprimorar a tecnologia e torná-la a nova moeda soberana do país, que estará disponível ao público em formato CBDC.

Isso é bastante relevante, pois os possíveis impactos da CBDC no futuro do Brasil incluem:

- Melhor eficiência no sistema financeiro, com redução de custos e aumento da velocidade nas transações;

- Estímulo à inovação e ao desenvolvimento de novos negócios, com a criação de novas soluções e de tecnologia para o meio;

- Auxílio na transparência e combate à corrupção, com maior rastreabilidade e segurança nas transações financeiras públicas.

Foco inicial dos testes

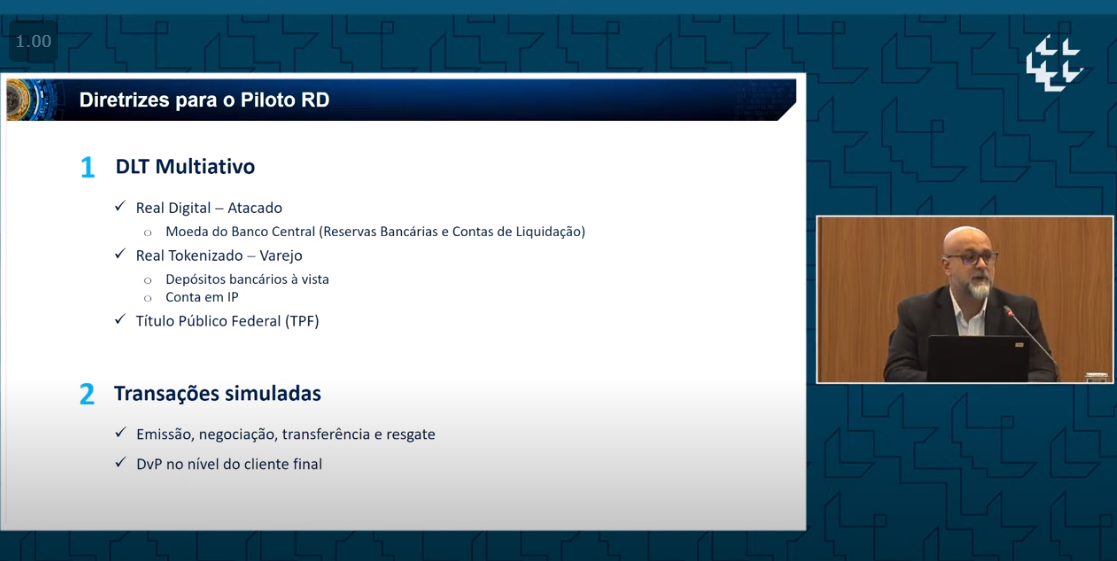

A fase de testes da CBDC brasileira, denominada “Piloto RD”, prevê a participação de usuários finais por meio de depósitos tokenizados, ou seja, representações digitais de depósitos garantidos, dos quais são mantidos por instituições financeiras (IFs) ou instituições de pagamento (IPs).

Além disso, um dos primeiros testes realizados com a tecnologia do Real Digital será com a colaboração da Secretaria do Tesouro Nacional. Ela abrangerá a emissão de Títulos Públicos Federais, assim como a conclusão de transações que envolvam tais títulos com “entrega contra pagamento” (DvP, em inglês), ao nível do usuário final.

Outro ponto importante é que há uma expectativa de que o Real Digital também teste a “fragmentação de ativos” — tal como ocorre no mundo das criptomoedas. Caso realmente aconteça, isso irá democratizar o acesso ao mercado financeiro e prover maior liquidez a ativos que não têm essa características.

Por outro lado, o Real Digital tem seus riscos

A Central Bank Digital Currency (CBDC) é uma moeda virtual com emissão e garantia do Banco Central do Brasil. Ou seja, ao contrário das criptomoedas, como o bitcoin (BTC), é completamente centralizada.

A CBDC será lançada em etapas, e funcionará como uma extensão do dinheiro físico que, segundo o governo, visa ser uma opção mais segura e eficiente do que as transações com dinheiro em espécie.

A ideia é que, quando estiver completamente concluído e em uso para todo público, o Real Digital atue como um “Pix inteligente”, sendo capaz de armazenar informações sobre transações anteriores e permitir a integração com outros serviços financeiros, a exemplo dos empréstimos e investimentos.

Em outras palavras, apesar de parecer algo realmente benéfico, isso significa que a CBDC brasileira não oferecerá o mesmo nível de anonimato ou descentralização que as criptos oferecem. Muito pelo contrário: ela não garante proteção contra confiscos ou outros riscos associados a uma moeda fiduciária, como a alta inflação.

| Mayara é co-autora do livro “Trends – Mkt na Era Digital”, publicado pela editora Gente. Multidisciplinar, apaixonada por tecnologia, inovação, negócios e comportamento humano. |

*As informações, análises e opiniões contidas neste artigo são de inteira responsabilidade do autor e não do InvestNews.