“Isso faz com que qualquer pessoa possa ter uma conta no exterior seja para viajar ou acessar produtos de investimentos internacionais”, afirma Luciana Ikedo, assessora de investimentos e sócia no escritório RV4 Investimentos.

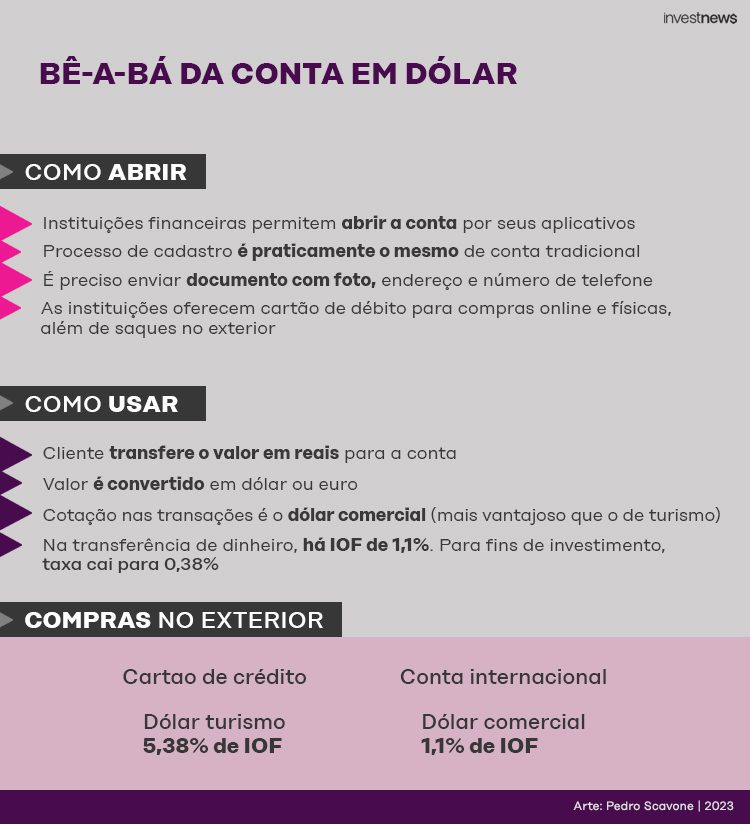

Na prática, ao abrir esse tipo de conta, o consumidor tem acesso a uma conta global que passa a valer em diferentes países. Para usá-la, é preciso transferir uma quantia em dinheiro que será convertida em dólar. Algumas instituições oferecem a possibilidade de transformar o valor em euros e até em outras moedas menos tradicionais.

Além da conta corrente para transferir e receber remessas, as empresas oferecem cartão de débito para compras e saques no exterior – sem custos e anuidades – que costumam ser aceitos em mais de 150 países.

Algumas plataformas também permitem o investimento em produtos de investimentos no exterior, como ETFs (fundos que acompanham algum índice de referência) e ações negociadas na bolsa dos Estados Unidos.

Para entender melhor o funcionamento da modalidade no mercado, o Investnews comparou as taxas e os serviços oferecidos pela Global Account do Inter, BS2, Avenue, Wise, Nomad e C6 aos brasileiros. Veja mais abaixo.

Taxa mais barata, será que existe?

Taxa fixa

Saber qual o banco oferece os menores custos nas operações de câmbio não é tão simples. Isso porque existem diversas taxas envolvidas.

O tributo obrigatório – ou seja, aquilo que todo cliente precisa pagar independente da instituição escolhida – é o Imposto sobre operações financeiras (IOF). É cobrada uma taxa de 1,10% na transferência do dinheiro ou em compras. Se o recurso for direcionado para investimentos ou se o cliente tiver remessas para receber do exterior, o tributo cai para 0,38%.

Luciana Ikedo lembra que a alíquota de imposto é descontada assim que há a conversão dos valores.

Conta internacional x cartão de crédito

A conta no exterior vem caindo no gosto dos viajantes internacionais em comparação a outras modalidades de pagamento como o cartão de crédito convencional.

“Para quem viaja com frequência, a melhor opção é abrir uma conta em moeda estrangeira e usar o cartão vinculado a este conta para realizar compras no exterior. Isso porque, quando pensamos no cartão de crédito, temos uma taxa de IOF mais elevada que é de 5,38%.”, diz Marlon Glaciano, especialista em finanças e planejador financeiro.

Além disso, na hora da conversão dos valores, é levado em conta o dólar turismo, enquanto as contas internacionais acompanham o dólar comercial, que é mais barato.

Simulação da Global Account Inter mostra que para obter US$ 1.000 na conta internacional é necessário desembolsar R$ 5.339,30. Para gastar a mesma quantia em dólar no cartão de crédito, o valor salta para R$ 5.885,03 – diferença de R$ 545.

Outro benefício é que algumas contas internacionais são protegidas pela Federal Deposit Insurance Corporation (FDIC), similar ao nosso FGC, e que ressarce os clientes em caso de quebra da instituição financeira, mas é necessário identificar se a instituição escolhida é de fato um banco.

Spread ou taxa de serviço

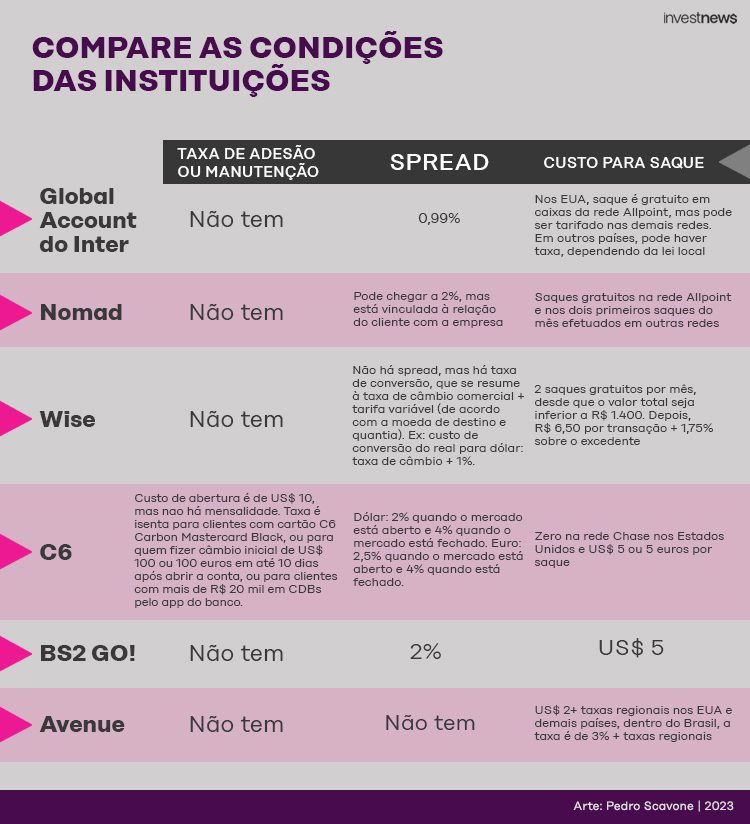

Se a taxa de IOF é sempre a mesma, outros custos podem variar entre as instituições, como é o caso do spread ou taxa de serviço (que é o valor que remunera as empresas que oferecem as contas internacionais).

Entre as instituições analisadas, Avenue e a Wise informam que não cobram spread. Entretanto, o consumidor precisa ficar de olho. A Wise, por exemplo, cobra uma taxa de conversão, que é variável de acordo com a moeda de destino e a quantia de dinheiro convertido. Se a conversão for de real para dólar, a taxa é de 1%.

Já a Global Account do Inter tem taxa de 0,99% por operação, enquanto os maiores spreads (de 2%) são cobrados pelo C6 e pelo BS2 Go.

A especialista Luciana Ikedo, alerta que “não há almoço grátis”. Sempre que possível o ideal é comparar o VET (valor efetivo total) cobrado por essas instituições. “Ele mostra quanto efetivamente vai custar cada dólar considerando todas as taxas inclusas”, explica. A taxa combina o câmbio, o IOF e a taxa de serviço cobrada pela empresa.

Entretanto, a Wise e Nomad são as únicas que disponibilizam o VET em tempo real em seus sites. Para saber o valor efetivo total cobrado pelas demais instituições, o consumidor precisa efetivamente abrir uma conta internacional, o que dificulta o processo de comparação.

Confira abaixo os valores obtidos pela reportagem:

| Instituição | VET (valor efetivo total) para cada US$ 1* |

| C6 | Não informado |

| BS2 | Não informado |

| Inter | R$ 4,98 |

| Wise | R$ 4,99 |

| Nomad | R$ 5,03 |

| Avenue | R$ 4,97 |

| *Valor se refere à cotação do dia 09 de junho de 2023 | |

| **O VET da Wise foi simulado por meio do site da instituição | |

| ***O VET de Inter, Avenue e Nomad foram simulados por meio dos aplicativos das empresas |

Abertura de conta e manutenção

Outras taxas que podem variar entre as instituições são: abertura de conta e manutenção. Dentre as empresas analisadas, nenhuma cobra taxa de manutenção. Já a abertura de conta tem custo de US$ 10 no C6, mas dependendo do relacionamento com a instituição, a taxa é isenta. No caso do cartão de débito, não há cobrança de anuidade, algumas cobram valor de emissão.

Investindo no exterior

As plataformas de Avenue, Nomad, C6 e Inter oferecem a possibilidade de comprar ETFs e ações na bolsa dos Estados Unidos, por exemplo.

Para quem está planejando uma viagem e vai abrir uma conta global, Luciana Ikedo indica buscar algum de investimento de baixo risco no exterior. “Se vai viajar daqui a um ano, o investidor pode buscar um título de renda fixa americano (bonds), por exemplo, de curto prazo que case com a data da viagem. É uma possibilidade de remunerar seu capital nesse tempo”, diz.

Mas a especialista alerta que, apesar de ser considerada a moeda mais segura do mundo, o dólar pode sofrer fortes variações. “Não é indicado alocar o dinheiro da reserva de emergência ou com data certa para usar, como pagar as chaves de um apartamento, na modalidade”, explica.

Análise dos sites

Os sites Wise e da Nomad oferecem a possibilidade de simular o VET de uma remessa sem a necessidade de abertura de conta. O C6 oferece a ferramenta de simulação, mas não informa o valor efetivo total.

Já o Inter e o BS2 trazem uma tabela fixa que compara os custos da conta em dólar à compra do papel moeda; cartão de crédito e pré-pago, mas não disponibilizam calculadora. A Avenue também não oferece ferramentas de cálculos.

Em contrapartida, todas informam custos de abertura e manutenção de contas, spread, IOF e saques, mas que nem sempre são encontrados com facilidade.

Análise de cadastro dos aplicativos

Nomad

Na plataforma da Nomad, o cliente consegue fazer um cadastro inicial a partir do fornecimento de dados como nome e CPF. Nesta primeira etapa, já é possível simular o valor que deseja converter e os custos envolvidos. Caso for depositar ou transferir efetivamente algum dinheiro, é necessário concluir o cadastro.

BS2

No aplicativo do BS2, o usuário precisa enviar documentos para o cadastro e são solicitadas informações detalhadas para abertura de conta, como nome e CPF do cônjuge. A análise do cadastro é feita em um dia útil (para o Investnews foi solicitado o reenvio do documento para abertura de conta).

Inter

O consumidor que acessar o aplicativo do Inter Global e selecionar o Brasil como país de origem é levado à página do Super App Inter. Isso porque, para abrir uma conta em dólar, é necessário ser cliente do Inter.

C6

Para ter acesso a conta internacional, o usuário precisa ser cliente da instituição financeira no Brasil.

Avenue

Já o aplicativo da Avenue apresentou erros em todas as tentativas de início de cadastro.