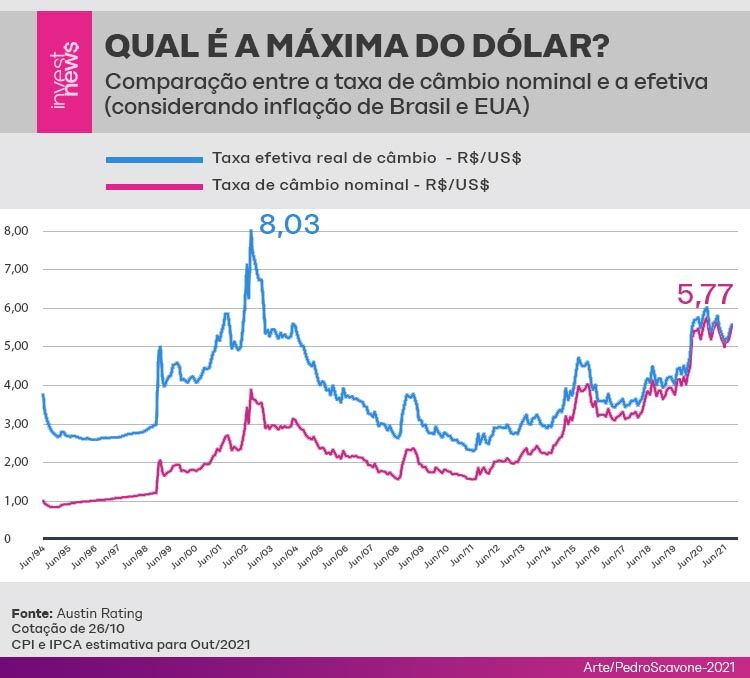

O cálculo da foi feito pela Austin Rating considerando o Índice de Preços ao Consumidor Amplo (IPCA), considerado o indicador de inflação oficial do Brasil, e o índice norte-americano Índice de Preços ao Consumidor (CPI). O recorde nominal de fechamento do dólar, calculado pela taxa Ptax, foi batido em outubro de 2020, quando atingiu R$ 5,7718.

Em outro estudo, a Austin mostra que, entre as moedas de países emergentes, o real é um dos que mais têm perdido valor frente ao dólar. Desde o início da pandemia, o dólar subiu cerca de 19% sobre o real. No mesmo período, uma cesta com 19 moedas de outros emergentes subiu perto de 7%.

O levantamento teve início em 2018 e, desde então, a alta do dólar acumulada sobre o real é de 41,2%, contra avanço de 16% sobre a cesta das outras moedas.

Em entrevista ao InvestNews, o economista-chefe da Austin, Alex Agostini, comenta que “o grande problema em relação à moeda brasileira é, de fato, a questão fiscal”, que tem mantido o dólar em patamares mais altos do que poderia estar se o cenário fosse outro.

“Hoje o dólar é cotado a cerca de R$ 5,55. Se a gente utilizasse o mesmo desempenho dessa cesta de moedas, ou seja, se o real tivesse como referência a cesta dessas moedas, a cotação hoje estaria perto de R$ 4,80. A gente tem essa diferença que é motivada por ruídos domésticos”, diz Agostini.

Ele também comenta o histórico da taxa de câmbio real. “A disparada em 2002 não foi por uma preocupação fiscal como é hoje, foi aquela preocupação por conta da eleição”, lembra ele, acrescentando que os fatores que estão puxando o dólar para cima agora se assemelham mais com o período de 2015 a 2016 do que com o pico histórico de 2002.

“Era um governo pensando na reeleição. Nós tínhamos um descompasso fiscal crescente, um populismo, turbinando o Bolsa Família, que se assemelha exatamente ao momento atual”.

Leia abaixo a entrevista completa de Agostini:

IN$ – Pelo histórico da taxa de câmbio, o que é possível destacar da trajetória da economia brasileira além da alta do dólar sobre o real de 2002?

Alex Agostini – É claro que fica bastante evidente que, com o passar do tempo, houve uma melhora da estrutura macroeconômica do país. Principalmente a questão fiscal. Ali em 1994, depois que entrou o real, houve uma melhora fiscal. Lembrando, claro, que em 1999 houve a mudança de regime cambial. Antes era semi-fixo, passou para flutuante, por isso deu aquela alta forte. E já embalou com o racionamento de energia em 2001, depois em 2002 veio a crise política. Que é um pouco do que a gente está vivendo agora, antecipando as eleições do ano que vem, tem também racionamento de energia, um racionamento velado. Mas agora o grande problema é, de fato, a questão fiscal.

IN$ – Quais outros pontos você destaca?

Agostini – Se a gente olhar no gráfico, vai ter um soluço entre 2002 e 2009, que foi aquela crise do subprime, mas que, se não tivesse acontecido isso, muito provavelmente essa taxa real de câmbio teria ficado em níveis menores do que eles atingiram em 2008.

Só que emendando a crise do subprime veio a eleição, em 2010. E logo depois veio todo o desequilíbrio fiscal. Então, de lá para cá, a gente acabou tendo a crise de 2015 e 2016 por conta do ambiente fiscal extremamente negativo. Em 2015 e 2016 foi o nosso pior momento econômico da história do país, com queda do PIB de mais de 7% no acumulado. E agora, de 2020 para cá, que teve, obviamente, a pandemia e acabou afetando as perspectivas da taxa de câmbio. Mas o grande problema tem sido principalmente agora que o governo tem insistido na questão fiscal.

IN$ – Em termos de desvalorização da nossa moeda, para que patamar regredimos?

Agostini – Percebemos que o Brasil não atingia uma taxa de câmbio tão alta como a de atualmente praticamente desde 2004. Isso demonstra o quanto a gente conseguiu de prejuízo econômico ao longo desse tempo. Acabamos atrasando e perdendo o que foi construído ao longo de 17 anos. Não é só agora. Claro que, de 2011 para cá, fomos perdendo o que tinha sido construído antes, desde o Plano Real, que é justamente o valor da moeda.

IN$ – O que a desvalorização do real agora nos diz sobre o que esperar da economia daqui para frente?

Agostini – De uma forma muito simples e objetiva: o dólar é um termômetro da saúde econômica de um país. Quando a relação cambial tem essa desvalorização, é óbvio que tem alguma coisa fora do lugar.

Claro que não é só por conta do atual governo. Não quero colocar a culpa só nele. Isso já vem de algum tempo, com baixo crescimento e desequilíbrio fiscal, principalmente desde 2014.

Só que, claro, neste momento agora, que é o ponto mais agudo nos últimos anos, é justamente por conta dessa política fiscal desastrosa do atual governo, no que diz respeito a, de um lado, você tem um ministro lutando com todas as forças para manter a austeridade fiscal, controle de gastos, mas que recentemente deu sinais de flexibilizar essa austeridade sempre perseguida por ele. Isso ganhou fôlego porque o grande fiador desse governo é o Paulo Guedes, é o pilar fiscal que ele estava perseguindo, mas que infelizmente se flexibilizou.

E o governo, obviamente, está se aproveitando dessa situação para tentar reeleição. Isso é óbvio. O discurso de que isso é para uma ‘proteção social’, em parte isso acontece, mas o grande motivo a gente sabe que é eleitoreiro. E isso é um grande problema. Todo mundo, principalmente os investidores, olha para isso e sabe que o que aconteceu no passado, o desequilíbrio fiscal, que traz grandes prejuízos para a economia.

Basta ver o que aconteceu em 2015 e 2016. Em 2015, uma inflação de 2 dígitos com queda do PIB. Neste ano, vamos ter uma inflação de 2 dígitos, porém o PIB vai crescer, mas crescer em cima de uma base fraca. Em 2022, tem gente falando já em queda do PIB, com uma inflação correndo o risco de ficar bem acima do teto.

Então, a taxa de câmbio hoje mudou de patamar por conta desse cenário bastante conturbado. Politicamente e economicamente. As perspectivas fiscais foram pioradas.

IN$ – Olhando para a taxa de câmbio efetiva, vemos que o pico histórico do dólar foi em 2002. Naquele momento, já que o real estava mais desvalorizado que agora, a situação do Brasil era mais preocupante do que é agora?

Agostini – É difícil falar qual momento era mais preocupante. Por quê? Se olhar só a curva da taxa de câmbio, é claro que um leigo vai olhar e falar: ‘ah, mas hoje a moeda está numa cotação muito maior do que estava lá em 2004. Mas 2002 estava maior do que hoje. Então 2002 foi pior’. Não necessariamente. São momentos diferentes. Não é porque você está com uma febre hoje mais alta do que ontem que você tem uma situação mais grave.

Por que são momentos distintos? O Brasil entrou no Plano Real, nós tínhamos uma paridade cambial quase de 1 para 1 até 13 janeiro de 1999. Era uma situação. Quando a gente soltou esse câmbio, houve um ajuste de preços relativos muito forte. Isso foi se arrastando e houve uma conjunção de fatores, como racionamento, depois eleições de 2002. Tinha-se naquele momento uma preocupação de que o governo Lula faria um grande populismo fiscal. E isso não aconteceu, pelo contrário. Ele seguiu à risca a cartilha da ortodoxia que o Fernando Henrique implantou e que estava dando certo.

Num segundo mandato, teve a crise de 2008, subprime, que ele conseguiu administrar de uma forma muito boa. 2009 foi uma queda do PIB pequena, mas 2010 cresceu muito forte. Só que o problema foi o populismo fiscal da Dilma no final do primeiro mandato pensando na reeleição. Aí sim, esse momento se assemelha muito ao momento que nós estamos vivendo. Naquele momento nós tínhamos um baixo crescimento econômico.

Era um governo pensando na reeleição. Nós tínhamos um descompasso fiscal crescente, um populismo, turbinando o Bolsa Família, que se assemelha exatamente ao momento atual. A diferença entre os dois momentos está na questão da pandemia. Única e exclusivamente. Mas a postura da gestão está indo muito para o lado do populismo fiscal. E isso é extremamente preocupante.

Então, é difícil falar ‘qual foi o pior momento’. Para a cotação da moeda em si, atualizada pelos valores de inflação, descontando a inflação externa e interna, claro que foi 2002 em termos de cotação. Mas porque não tinha também uma contrapartida de reservas internacionais. Não tinha um comércio exterior tão desenvolvido como hoje em dia. Era uma outra situação. Por isso que não dá para comparar de forma direta.

Não é uma resposta objetiva. É difícil, viu? Parece que ficou em cima do muro, mas tem algumas variáveis que precisam ser consideradas. Não só o número.

IN$ – É possível dizer qual seria o valor ‘correto’ do dólar em relação ao real?

Agostini – Hoje, se nós fôssemos colocar só a relação entre oferta e demanda, que, em geral, é isso que determina o preço, no caso o preço seria a cotação da moeda, com certeza esse dólar teria que estar mais para baixo. Teria que estar numa situação de menor valor. Por que não está? Por alguns fatores. Primeiro, porque as moedas dos principais países do mundo viraram ativo financeiro. Então, portanto, você tem um componente especulativo grande de mercado, de oportunidades.

Então, sabemos que, mesmo tendo um colchão de reservas internacionais para fortalecer momentos de crise, mesmo sabendo que tem um comércio exterior crescente, uma entrada de recursos crescente, uma queda na relação dívida externa sobre PIB, por mais que todos os indicadores de solvência externa apontem para uma valorização do real, ele não está se valorizando. Primeiro porque ele é foco também de especulação porque é um ativo financeiro, e também porque tem esse ambiente fiscal extremamente conturbado.

IN$ – Diversas casas têm subido as previsões para o dólar para este ano. A Austin revisou a projeção para o câmbio em 2021 e 2022?

Agostini – Para 2021 sim, para R$ 5,50. Em agosto era R$ 5,25, depois nós ajustamos em setembro para R$ 5,35. E agora não tem jeito, teve que ajustar para R$ 5,50, porque não enxergamos que os últimos acontecimentos vão ser dissipados até o final do ano. Porque são fatores que devem se arrastar por algum tempo ainda. Para o ano que vem não, a gente não mudou. A gente mantém R$ 5,35.

IN$ – Por que o real se desvaloriza mais do que as moedas de outros países emergentes?

Agostini – A Austin faz um trabalho em comparar o desempenho de 20 moedas de países emergentes, ou seja, países que têm praticamente as mesmas características do Brasil em termos econômicos e sociais. Esses 20 países emergentes representam aproximadamente 33% da formação do PIB global. Eu já comparo desde 2018, portanto bem antes da pandemia. O que eu mostro nesse trabalho é que o Brasil tem muito mais volatilidade e sofre mais desvalorização do que os demais países.

Claro que, individualmente, sempre tem um país ou outro que sofre um pouco mais, como é o caso da Nigéria e da Turquia, que estão com problemas até um pouco mais graves que o do Brasil. Mas, fora isso, todos os outros têm uma situação melhor. E, quando eu faço uma cesta de moedas, essa cesta tem uma situação de desvalorização menor que a do Brasil.

Isso significa, por exemplo: hoje o real é cotado a cerca de R$ 5,55. Se a gente utilizasse o mesmo desempenho dessa cesta de moedas, ou seja, se o real tivesse como referência a cesta dessas moedas, a cotação hoje estaria perto de R$ 4,80. A gente tem essa diferença que é motivada por ruídos domésticos. Esse exercício deixa muito claro isso, o quanto internamente a gente tem sofrido em relação aos demais países por conta dessa postura do governo.

Veja também:

- Qual é a moeda mais desvalorizada do mundo? Veja ranking com 25