LEIA MAIS: Ação da Oi dispara após interesse de Telefônica e TIM em rede móvel

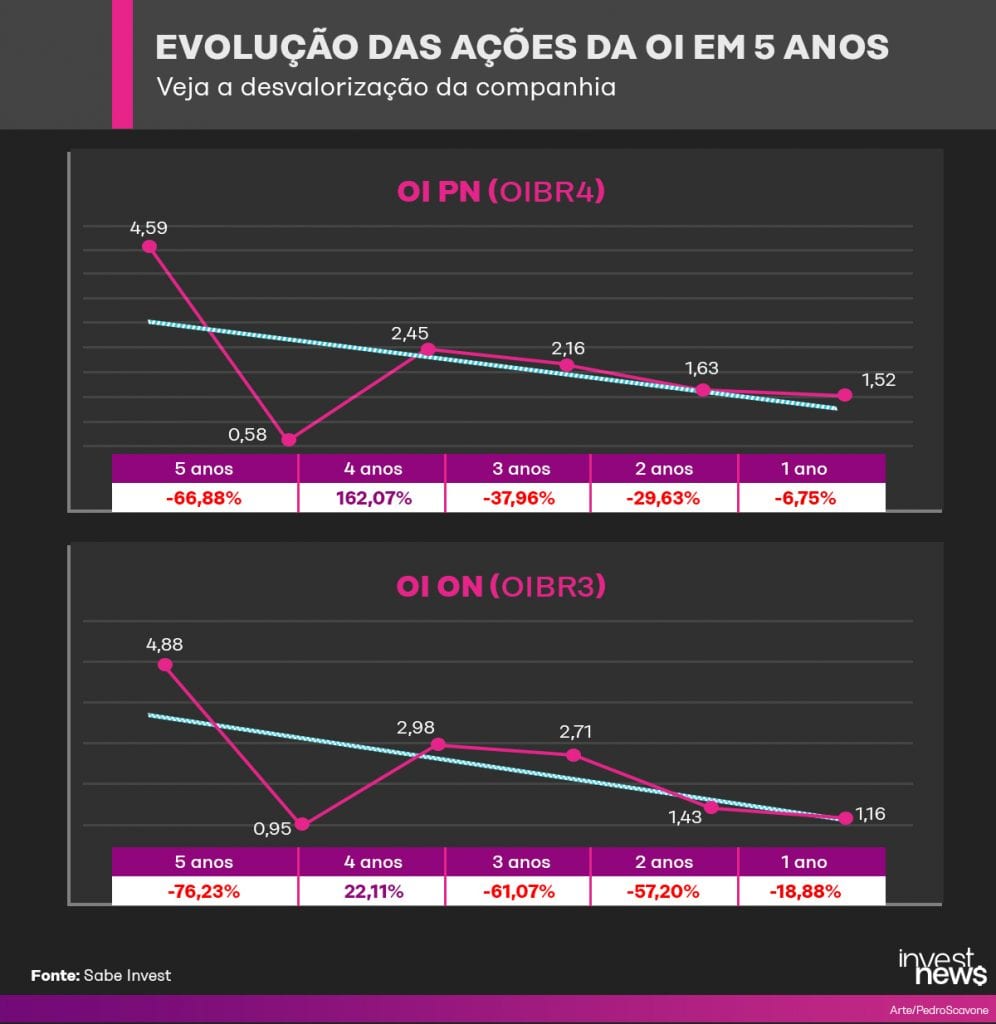

E o problema não é de hoje. Segundo um levantamento da Sabe Invest, desde junho de 2015 a companhia não está bem das pernas. Nos últimos 5 anos, as ações OIBR3 e OIBR4 desvalorizaram 76% e 67%, cotadas a R$ 4,88 e R$4,59,respectivamente.

Embora a companhia tenha passado por momentos complicados, acompanhando a queda do Ibovespa no começo da pandemia, desde o começo do ano a ação da OIBR3 valorizou 41,86%. No mês de junho a ação subiu 62,67% “Com as notícias da recuperação judicial em andamento, a empresa quase recuperou as perdas da pandemia, mas isso não se traduz em sinais de um bom futuro”, explica Márcio Loréga, analista da Ativa Investimentos.

Recentemente, um relatório da consultoria Ernst & Young, feito a pedido da Oi, por causa do aditamento ao plano de recuperação judicial, revelou que a companhia pode ter um prejuízo de R$ 9,31 bilhões em 2020, mas após a reestruturação, em 2021, seu lucro seria de R$ 224 milhões.

A companhia entrou com pedido de recuperação judicial em junho de 2016. Este foi homologado em janeiro de 2018 e o processo deve terminar em setembro deste ano. As ações que estavam prestes a virar pó parecem se debater na tentativa de evitar o naufrágio.

A velha Oi

Quem nunca ficou tentando de comprar ações da Oi, que atire a primeira pedra. Afinal, o papel parece aos olhos de quem vê uma boa pechincha no mercado. Mas, então, porque os analistas recomendam cautela?

Segundo a Sabe Invest, de 2015 até 2019, a Oi teve redução anual de 5,8% nos seus ativos, somado a perdas de contas patrimoniais e crescimento baixo do seu patrimônio líquido.

No mesmo intervalo (2015-2019), o resultado líquido foi negativo para todos os anos, com excepção de 2018. Em 2019, por exemplo, a Oi teve prejuízo superior a R$ 9 bilhões. E no 1º trimestre de 2020, o prejuízo foi de R$ 6,25 bilhões. Estes números deterioraram também o retorno para o acionista (ROE), que em 2019 era de -51,1%, e no 1º trimestre de 2020 foi de -215,7%.

Olhando para a dívida líquida da companhia, de 2015 a 2019, esta recuou 4,7% cada ano. Em 2015, o endividamento líquido era de R$ 65,9 bilhões, enquanto em 2019 foi de R$ 51,8 bilhões. Contudo, no primeiro trimestre deste ano, a dívida voltou a crescer para R$ 56 bilhões.

Luiz Guilherme Dias, CEO da SABE Invest, chama a atenção para o grau de alavancagem da companhia que, em 2019, já atingiu o nível de perigo com 13,3 vezes na relação da dívida sobre ebitda.

A alavancagem da Oi cresceu 9,5% anualmente desde 2015. Naquele ano, foi de 8,5x, mas em 2018, a alavancagem explodiu subindo para 69,9x. No ano passado, chegou a 13,3x, enquanto no 1º trimestre de 2020 foi de 7,4x.

Olhando para o setor de Telecom em 2019, as concorrentes Telefônica Brasil (VIVT4) e Tim (TIMP3) tiveram resultados muito melhores. A Vivo lucrou R$ 5 bilhões em 2019 e a Tim, R$ 3,6 bilhões. “Enquanto o grau de alavancagem da Oi foi de 13,3x, o endividamento do setor como um todo foi de 1,9x e o ROE de 9%. Na Oi, o retorno do acionista no ano passado foi de -51,1%”, avalia Luiz.

As ações da Oi também apresentaram forte desvalorização. Desde junho de 2015, a OIBR3 acumula queda de 76,23%, enquanto a OIBR4 tem perdas de 66,88%. Já a partir de junho de 2019, a OIBR3 recua 18,88%, enquanto a OIBR4 desvaloriza 6,75%.

Os desafios da nova Oi

Segundo o relatório da Ernst & Young, após a reestruturação da empresa em 2021, o lucro projetado para Oi será de R$ 224 milhões. A receita deve experimentar uma pequena redução, por causa da venda de ativos, recuando de R$ 18,5 bilhões em 2020 para R$ 11 bilhões em 2021 e se manter assim até 2029. Contudo, os custos e despesas também devem cair de R$ 14 bilhões em 2020 para R$ 9,7 bilhões em 2021.

De acordo com o plano de aditamento da Oi, entregue no dia 15 de junho, a companhia quer zerar sua dívida com bancos e agências de crédito com descontos de 60% no valor de face. Até março, o valor devido aos bancos era de R$ 4,8 bilhões e para as agências de crédito, o saldo devedor era de R$ 3,4 bilhões. Ambas as dívidas somadas seriam superiores a 33% do endividamento bruto da companhia. A Oi também pretende reduzir em 50% o valor da sua dívida com a Agência Nacional de Telecomunicações (Anatel) que é de 12 bilhões.

O fatiamento da Oi

Para facilitar o pagamento das dívidas, a Oi deve ser dividida em 4 áreas: Ativos Móveis, Torres, Data Center e InfraCo. A intenção seria vender as três primeiras, ficando apenas com a parte de fibra ótica.

Com a venda da unidade de ativos móveis, a Oi pretende levantar até R$ 15 bilhões de reais. Para os Data Center, se espera o ganho de R$ 325 milhões. Enquanto, nas torres o plano é levantar R$ 1 bilhão. Já para a InfraCo o plano é ficar apenas com uma fatia entre 25% a 51% dos negócios, arrecadando até R$ 6,5 bilhões. A outra parte da InfraCo já estaria sendo negociada com sócios. O grupo espera captar pelo menos R$ 22,8 bilhões.

Para Eduardo Guimarães, especialista de ações da Levante Investimentos, o cenário da companhia é incerto, até ocorrer de fato a venda dos ativos. No entanto, ele destaca dois fatores cruciais para a recuperação da Oi:

- Conseguir vender a área de telefonia móvel por R$ 15 bilhões.

- Acompanhar a negociação das dívidas da operadora.

“Ainda não sabemos se será possível que a Oi negocie com descontos, ou se talvez na aquisição de alguns ativos, outra companhia acabe adquirindo também as dívidas”, destaca Guimarães.

Com todos os ativos vendidos e focando apenas na InfraCo, Guimarães avalia que a Oi se tornaria uma nova companhia, de tamanho menor, mais capaz de gerar um rendimento maior com produtos de fibra. No entanto garante, que estas melhorias só serão perceptíveis a partir de setembro deste ano ou em 2021.

O especialista destaca que todo processo de renovar a gestão e organizar a empresa é bem visto no mercado. “Após a reestruturação seria interessante fazer mudanças executivas e de investidores institucionais também”, comenta.

Com este “renascimento”, Guimarães avalia que a Oi deixaria de ser concorrente da Vivo e da Tim, mas nada exclui a possibilidade de ela se tornar uma prestadora de serviços para outras operadoras.

O analista Marcio Lórega da Ativa, também acredita que o mercado reagirá bem a esta reestruturação. Contudo, aponta alguns desafios para a recuperação da empresa:

- Melhorar as notas de crédito para captar mais recursos.

- Melhorar sua imagem, vista pelo mercado como um sério problema de endividamento.

- Ganhar credibilidade executando o plano de recuperação judicial, o que auxiliará na precificação dos papéis.

- Mostrar ao mercado que é capaz de ‘arrumar a casa’, começando pela venda da área de telefonia móvel

- Ter um plano estratégico para as dívidas, que não deve se resolver apenas com a venda dos ativos.

Lórega destaca que está nas mãos da Oi mostrar seu potencial para virar o jogo. “Algumas companhias já experimentaram um renascimento no mercado financeiro. É o caso da OGX, antiga Dommo Energia”, exemplifica o analista.

Contudo ele adverte aos investidores para ficarem atentos caso a Oi também pretenda seguir os passos da OGX. “Tem companhias que decidem mudar de nome, deixando na antiga companhia os podres e as dívidas e criando uma nova empresa capitalizada e pronta para captar recursos. Por isso é importante ficar de olho no movimento da Oi” adverte.

Investir ou não?

Com o papel da OIBR3 a R$ 1,22 e o da OIBR4 a R$ 1,53, além das notícias envolvendo a recuperação, fica a dúvida: vale a pena apostar em uma ação tão barata?

Lórega aconselha aos investidores que ainda não compraram o papel a esperar a companhia passar por todo o processo de reestruturação. Para os mais arrojados, ele recomenda investir não mais de 10% na ação. “Se o investidor tem certeza que aguenta tanta volatilidade e está disposto a ter o risco de ver seu recurso virar pó, pode apostar na companhia”, diz.

Para quem já possui Oi na carteira e provavelmente comprou na época que ela valia R$ 0,50 ou R$ 0,70, ele recomenda ajustar um limite máximo de perda para manter o ativo. E torcer para a empresa decolar. Mas adverte que é preciso avaliar se este é realmente é o tipo de retorno esperado. “Risco altíssimo e muita volatilidade”.

Ele reforça para ficar de olho nos movimentos da companhia. “Cuidado para a empresa não diluir o capital, criando uma nova com um cenário maravilhoso e deixando para atrás a Oi, como empresa podre. E os investidores acreditando que vão fazer parte do momento bom, podem ficar apenas no ruim”, conclui.

Para Guimarães, a Oi não vale a pena como investimento de longo prazo, por ser um papel especulativo. “Embora pareça uma pechincha, não sabemos quem vai comprar os ativos da companhia, nem como vai ficar a dívida da empresa. O melhor é aguardar”, recomenda.