Com um cenário promissor para o agronegócio brasileiro – pelo aumento recorde da safra de soja e milho, além de forte incremento das exportações para Estados Unidos, China e Índia – a BrasilAgro (AGRO3) é apontada por analistas como uma alternativa no setor para estratégias de valorização e dividendos.

Esta matéria faz parte da série Small Caps InvestNews, que a cada quarta-feira vai trazer um panorama sobre as ações de empresas com grande potencial de valorização na B3. Veja abaixo o cronograma das publicações:

- 07/04 – CSU Cardsystem (CARD3): a small cap que ganhou fama de ‘tesouro ignorado’ na bolsa

- 14/04 – Aura Minerals (AURA33): 1ª mineradora de ouro na B3 é apontada como refúgio na crise

- 21/04 – Kepler Weber (KEPL3): a small cap conhecida como o celeiro do Brasil

- 28/04 – Brasil Agro (AGRO3)

- 05/05 – Wiz Soluções (WIZS3)

O modelo utilizado pela BrasilAgro nas fazendas mistura duas estratégias: operacional e imobiliária. Quando a companhia encontra uma fazenda subutilizada ou não produtiva, mas que pode ter potencial significativo de valor, faz a aquisição para desenvolver esta terra.

Na estratégia operacional, o desenvolvimento da propriedade rural passa por diversas estratégias, desde investimentos em infraestrutura e tecnologia, até o cultivo de uma cesta de commodities diversificadas. Atualmente, o mix de produtos que integram os cultivos da BrasilAgro são soja (35,5%), cana de açúcar (19%), milho (16,3%), algodão (1,1%) e feijão (1,1%). A companhia também trabalha com pecuária em algumas fazendas.

Em entrevista ao InvestNews, André Guillaumon, CEO da BrasilAgro, explicou que a escolha destes cultivos segue uma estratégia de quais são as commodities melhor precificadas no período, modelo que ajuda a mitigar os riscos de médio e longo prazo. “Caso haja dificuldade na venda de fazendas, a diversificação de cultivos garante uma estabilidade maior para a companhia”, comenta.

A segunda estratégia é a imobiliária, segundo Murilo Breder, analista da Easynvest. Ela acontece após estas propriedades valorizarem, chegando a dar uma taxa interna de retorno (TIR) entre 14% a 27%, então as fazendas são colocadas à venda. Esta taxa de retorno é uma estimativa de quanto o empreendimento vai trazer em média de retorno ao ano, por exemplo um rendimento de 14%.

O lucro é realocado em novas propriedades e/ou distribuído aos acionistas por meio de dividendos. Nos últimos cinco anos, a companhia teve um retorno em dividendos (dividend yield) de 4,5%.

Desta forma, o analista explica que a companhia gera receita por meio de duas frentes de ganho. A primeira é uma receita recorrente, fruto do cultivo de grãos e exportações. E a segunda, é uma receita esporádica, porém elevada, quando a BrasilAgro faz a venda de alguma fazenda.

Breder esclarece que as plantações e inserção de cabeças de gado, além de uma fonte de receita, fazem parte também da estratégia de melhorar a qualidade da terra para conseguir vender a fazenda no futuro.

As fazendas da BrasilAgro

Atualmente, a companhia tem 16 fazendas, distribuídas nas regiões brasileiras de Maranhão, Tocantins, Piauí e Bahia, e também no exterior, na Bolívia e no Paraguai.

Desse total de propriedades, 72% são terras próprias e 28% são arrendadas. Entre as fazendas de Brasil, Paraguai e Bolívia há 275.952 hectares, das quais 196 mil são cultiváveis.

Segundo Diana Stuhlberger, analista da Eleven Financial, este portfólio amplo de terras espalhadas por diversas regiões do Brasil acaba favorecendo a BrasilAgro porque ajuda a mitigar o risco climático.

Diana também destaca o aumento de produtividade da companhia, que tem migrado para o modelo asset-ligth (quando as empresas mantêm a menor quantidade de bens e ativos necessários para as suas operações), aumentando seu portfólio de terras arrendadas.

“A terra arrendada garante um retorno maior para a companhia, porque é um ativo a menos no balanço. Mesmo pagando o aluguel pela terra arrendada, o retorno sobre o capital investido é maior”, explica. Segundo a analista, o patamar ideal para a BrasilAgro ter um mix interessante seria de 50% de terras arrendadas.

De acordo com o CEO da BrasilAgro, atualmente a companhia divide as 16 fazendas em uma proporção de 30-30-30. Desta forma, 30% das fazendas estão prontas para venda e os outros 30% passam por uma estratégia de apreciação da propriedade rural para fins imobiliários, enquanto o restante integra níveis elevados de produtividade.

“Utilizamos este pilar para garantir a sustentabilidade dos nossos negócios, sendo agressivos nas vendas mas também apreciando nosso portfólio de propriedades rurais”, reforça.

Aquisição na Bolívia e planos futuros

Em fevereiro deste ano, a companhia levantou R$ 440 milhões em uma oferta subsequente de ações (follow-on).

Segundo André Guillaumon, CEO da companhia, 30% destes recursos foram destinados para a aquisição de algumas áreas na Bolívia, com um investimento aproximado de US$ 30 milhões.

Localizadas na região núcleo da Bolívia, com 7,9 mil hectares úteis, estas terras foram destinadas principalmente ao cultivo de cana-de-açúcar.

De acordo com Guillaumon, quatro motivos justificam a aquisição de terras na Bolívia, como potencial para os investidores:

- Estratégia de internacionalização: segundo grande movimento da companhia após o Paraguai na procura de oportunidade nas commodities.

- Preço e rentabilidade da terra: as terras na Bolívia estavam muito baratas comparadas a rentabilidade que poderiam entregar de em média 12% a 13%.

- Know-how com cultivo de cana: a BrasilAgro tem 15 anos de expertise no cultivo de cana, além de ser o segundo maior fornecedor de usinas brasileiras e pretende usufruir dessa experiência para desenvolver o mercado na Bolívia.

- Bolívia como potencial sucroalcoleiro: segundo o CEO, o setor sucroalcoleiro está em expansão na Bolívia, com possibilidade de o etanol ter demanda de até 25% do mercado, o que favoreceria a BrasilAgro. O executivo também destaca a forte migração de empresas brasileiras.

Já os 70% restantes da captação do follow-on serão destinados à aquisição de ativos no Brasil, nas regiões de Mato Grosso e Tocantins, áreas com forte potencial agrícola e de pecuária, segundo Guillaumon.

Ele aponta que, apesar da recente aquisição na Bolívia, nos próximos anos a companhia deve permanecer focada no potencial agrícola e pecuário no Brasil. “Falando apenas do Brasil agrícola, temos 66 milhões de hectares com potencial de ser transformadas em lavouras, enquanto que no Brasil pecuário temos 190 milhões de hectares”, argumenta.

Para Guillaumon, esse melhor uso da terra deve acompanhar o ciclo das commodities nos próximos anos. No entanto, ele esclarece que o número de fazendas nunca foi uma métrica para a companhia, e sim a capacidade de aproveitamento e eficiência dos hectares.

Vantagens de investir em AGRO3

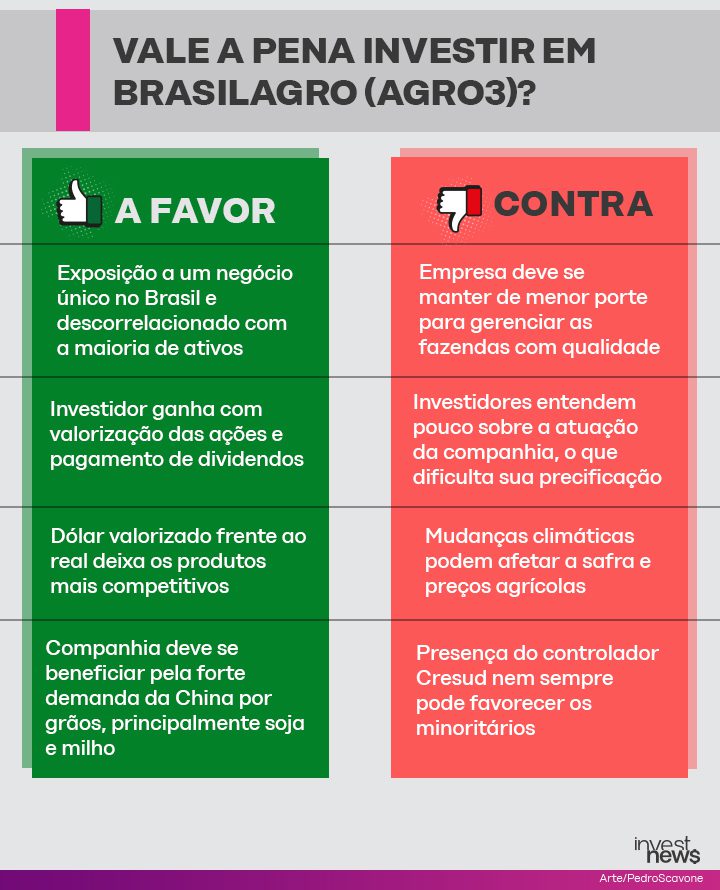

Segundo os especialistas consultados pelo InvestNews, a principal vantagem da BrasilAgro é que a companhia deve se beneficiar pela forte demanda da China por grãos, principalmente a soja.

Para Diana Stuhlberger, da Eleven Financial, a demanda chinesa por recompor seu rebanho suíno aquece a procura por grãos, enquanto a oferta no mundo não está aumentando tanto quanto a demanda. “Considerando o dólar valorizado frente ao real, deixa os produtos brasileiros ainda mais competitivos e a Brasil Agro acaba se beneficiando”, afirma.

A analista enxerga potencial de valorização da companhia para os próximos anos, principalmente após a fusão com a Agrifirma (empresa de exploração e desenvolvimento de terras agrícolas), que deve gerar receita com a venda de terras. A BrasilAgro ganhou 42% de terras não desenvolvidas com a fusão.

Diana recomenda a compra do ativo, com preço-alvo de R$ 33 e uma estratégia de valorização no longo prazo.

Regis Chinchila, analista da Terra Investimentos, aponta como vantagens o preço da soja e o milho, que permanecem em máximas históricas pela demanda chinesa, o que deve perdurar na safra de 2021/2022.

Ele também destaca a gestão conservadora de caixa adotada pela BrasilAgro, principalmente no período de pandemia. Com um caixa na ordem de R$ 168.690 milhões, o analista afirma que a empresa tem reduzido sua alavancagem. “A administração continua com esforços para manter situação financeira confortável melhorando a estrutura de capital”, diz.

Graças a essa eficiência, o analista também recomenda a compra do papel com preço-alvo de R$ 37.

Já Murilo Breder, analista da Easynvest, aponta como vantagens de investir em BrasilAgro a exposição a um modelo de negócios único no Brasil e que leva descorrelação com a maioria de ativos.

Ele também destaca o ganho de liquidez da companhia que tem chamado a atenção de grandes players internacionais, além do potencial ganho dos investidores com a alta das ações e o pagamento de dividendos ao mesmo tempo.

Segundo Breder, a companhia é ideal para quem quer diversificar a carteira e obter ganho com dividendos. “Não é para quem busca ações arrojadas. Grandes valorizações no curto prazo acontecem, mas não é o comum neste tipo de companhia”, esclarece.

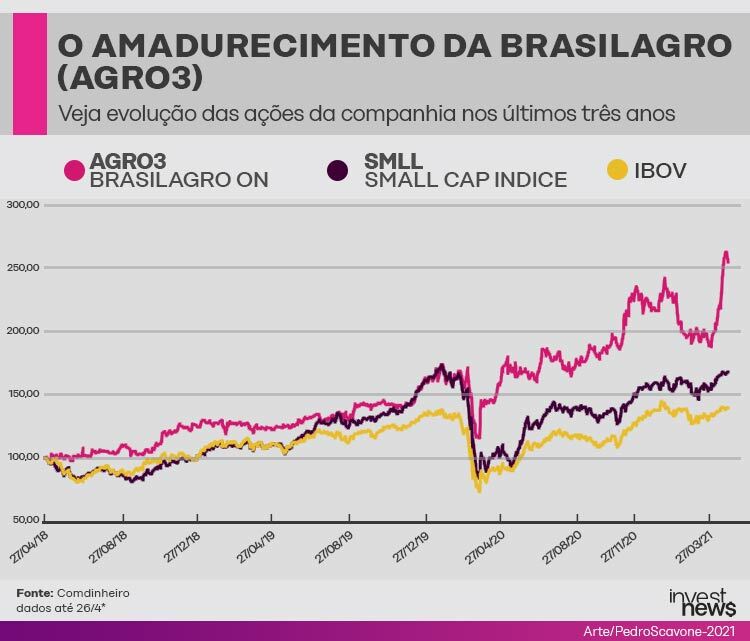

Nos últimos três anos, segundo dados da Comdinheiro, as ações da BrasilAgro (AGRO3) valorizaram 155,31% até 26 de abril, enquanto o índice Small Caps (SMLL) saltou 68,18% e o Ibovespa (IBOV) acumulou ganhos de 39,51%.

Já em 2021, as ações da BrasilAgro (AGRO3) acumulam ganhos de 17,80% até o fechamento de 26 de abril, enquanto o índice Small Caps (SMLL) e Ibovespa (IBOV) valorizaram 5,24% e 1,33%, respectivamente.

Desvantagens da AGRO3

Entre as desvantagens de investir em BrasilAgro, Breder destaca a natureza do negócio que força a companhia a se manter de menor porte para poder gerenciar todas as fazendas com qualidade. “Dificilmente ficará muito maior do que é atualmente”, comenta.

Outro fator contra, segundo o analista, é o desconhecimento dos investidores sobre a atividade da companhia, o que dificulta a precificação correta do ativo.

Já para Diana Stuhlberger, o risco da companhia está relacionado ao setor agro, com mudanças climáticas que afetem a safra e os preços agrícolas. Além do risco da presença forte do controlador Cresud, que possui 37% das ações, e pode não necessariamente ter decisões favoráveis aos minoritários.

Destravar liquidez

Os analistas também destacam o aumento de liquidez na negociação das ações, que se intensificou após a oferta subsequente (follow-on) em fevereiro.

Breder, da Easynvest, explica que em 2020, antes do follow-on, a companhia tinha um volume de negociação de até R$ 5 milhões por dia. Logo, com a oferta subsequente, o volume de negociação subiu para R$ 10 milhões.

Apesar da oferta, alguns players não tinham conseguido vender suas ações, como a gestora Autonomy Capital, que decidiu se desfazer de sua participação acionária em março, reduzindo sua posição a um patamar inferior a 5%.

A saída desta gestora aumentou ainda mais a liquidez da companhia, que segundo o analista hoje tem um volume diário de negociação de, em média, R$ 30 milhões. “Com essa nova liquidez será possível a entrada de maiores fundos de investimento, além do investidor pessoa física ter zero dificuldades para investir”, diz.

A prova disso, já foi sentida até mesmo pela BrasilAgro. Segundo o CEO da companhia, desde o follow-on houve um incremento expressivo de investidores pessoa física na base. “Atualmente, temos mais de 15 mil CPFs investindo na BrasilAgro”, comenta.