Entre as principais discussões sobre o setor estão as dúvidas sobre o ensino superior após a pandemia e a modalidade de ensino à distância (EaD). “Chegamos a 2020 com 8,5 milhões de alunos, dos quais cerca de 20%, ou 1,7 milhões estão matriculados em programas EaD. Mas a realidade estabelecida pela pandemia deixou claro que a modalidade online vai avançar mais rapidamente do que o previsto. Assim, em até três anos estima-se que 50% dos alunos obterão graduação pela internet. O que, por si só, define uma estrutura competitiva para a nova década baseada em recursos tecnológicos”, disse em artigo o presidente da Fundação de Apoio à Tecnologia (FAT), César Silva.

De qualquer maneira, a área tem espaço para crescer. Em relatório da Suno Research, o analista Rodrigo Wainberg cita que “no Brasil, aproximadamente 20% das pessoas possuem ensino superior. Quando comparamos este valor com a média dos países da Organização para Cooperação e Desenvolvimento Econômico (OCDE) – que reúne 36 nações, em sua maioria, desenvolvidas – é possível evidenciar o quanto esse número tende a crescer. A média da OCDE é de 38%”.

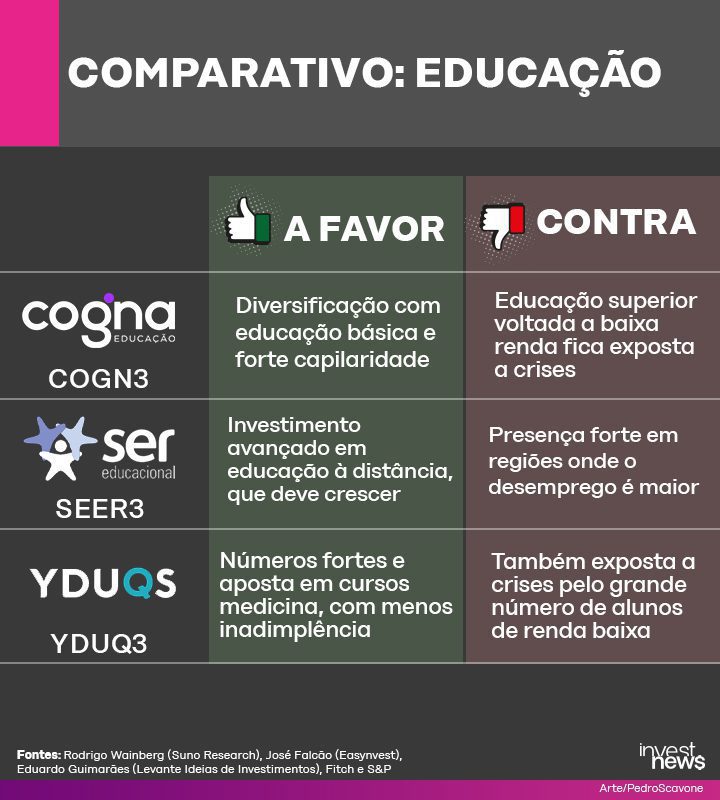

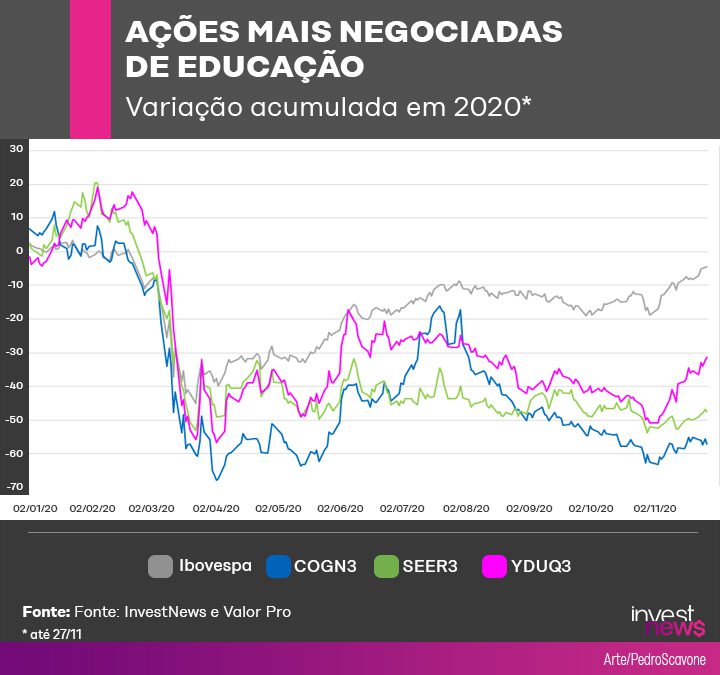

Para ajudar o investidor a escolher uma empresa do setor para investir na bolsa, o InvestNews preparou um comparativo entre três delas: Cogna (COGN3), Ser Educacional (SEER3) e YDUQS (YDUQ3). Para selecioná-las, foi considerado o maior volume de negociação no acumulado de 2020, de acordo com dados do TradeMap.

Esta matéria faz parte da série Comparativo InvestNews, que a cada quarta-feira do mês de novembro confronta ações de companhias do mesmo setor na B3. Veja abaixo o que já foi publicado:

- 4/11 – Varejo

- 11/11 – Telecomunicações

- 18/11 – Bancos

- 25/11 – Educação

Veja a seguir as considerações sobre as três empresas, com base nas análises de Rodrigo Wainberg em relatórios da Suno Research, informativos das agências de classificação de risco Fitch e Standard & Poor’s (S&P), comentários feitos por Eduardo Guimarães, especialista em ações da Levante Ideias de Investimentos, e José Falcão, analista da Easynvest.

Cogna

| COGN3 | Ibovespa | |

| Variação em 2020* | -55,21% | -8,30% |

| Variação desde a estreia na bolsa (2012) | 115,90% | 55,36% |

(Fonte: TradeMap. *dados até 20/11)

A empresa é a maior do setor, com 70 anos de existência e presença em todos os estados brasileiros. Atua nos segmentos de educação básica e superior com as marcas Kroton, Platos, Saber e Vasta.

Guimarães comenta que a empresa “sempre foi vista como a mais eficiente, sempre cresceu mais e com melhores margens, e sempre foi até uma empresa queridinha do mercado”.

As agências de classificação de risco apontam a diversificação e grande capilaridade – ou seja, forte presença no território nacional – como diferenciais fortes da Cogna. Em relatório de junho, a S&P citou a “a diversificação de suas novas linhas de negócios” como um fator que “deve lhe ajudar a manter uma consistente geração de caixa em um cenário de deterioração no segmento de ensino superior”.

Já a Fitch destaca “a elevada escala de operações, a grande capilaridade geográfica e seu modelo de negócios diversificado e complementar”. “A presença na educação básica fortalece seu perfil de negócios, uma vez que a demanda deste segmento apresenta maior resiliência a cenários macroeconômicos adversos. Ao mesmo tempo, a destacada escala de operações de ensino à distância (EAD) garante à Cogna importantes vantagens competitivas frente aos pares, por permitir maior diluição de custos fixos, com reflexos positivos na rentabilidade.”

Já entre os fatores de risco, a S&P aponta uma particularidade da Kroton: o fato de sua base de clientes ser majoritariamente de baixa renda, o que a torna “muito exposta aos ciclos econômicos”. Nesse contexto, a S&P prevê que a Vasta, empresa de educação básica do grupo, “deve ganhar cada vez mais relevância dentro da operação, enquanto a Kroton perderá”. A nota de classificação de risco da Cogna pela S&P é de brAAA, a mesma que a concorrente YDUQS.

Pela Fitch, a nota é de AA+(bra) – dois degraus acima das concorrentes Ser Educacional e Anima. A justificativa da agência é a “proeminente escala de seus negócios” e um “portfólio de serviços mais diversificado e complementar” – o que, segundo a Fitch, representa “importantes vantagens competitivas e maior rentabilidade frente aos pares”.

Ser Educacional

| SEER3 | Ibovespa | |

| Variação em 2020* | -49,91% | -8,30% |

| Variação desde a estreia na bolsa (2013) | -2,22% | 94,43% |

(Fonte: TradeMap. *dados até 20/11)

A empresa tem posição consolidada entre as principais de seu setor. Crescendo de forma gradual desde 2003, está presente em 12 estados, tendo no Norte e no Nordeste seus principais locais de atuação.

A Ser tem uma estratégia de crescimento via aquisições. Neste ano, chegou a repercutir no mercado a expectativa de que seu tamanho aumentaria consideravelmente com a aquisição da Laureate, mas a empresa acabou perdendo o negócio para a concorrente Ânima.

Entre os pontos fortes da Ser citados pela agência Fitch está o “forte posicionamento de suas marcas nas regiões Norte e Nordeste e sua estrutura diferenciada de custos ofereçam vantagens competitivas em relação aos pares”. Mas a agência aponta que “a Ser possui o desafio de aumentar sua base orgânica de alunos em um ambiente operacional ainda desafiador, com elevadas taxas de desemprego e menor oferta de vagas do Fies, uma vez que atua em regiões onde a maior parte da população depende do acesso a esta fonte de financiamento”.

A nota de crédito da Ser pela Fitch é de AA-(bra), a mesma que a da concorrente Anima, mas abaixo da Cogna, com a justificativa de uma menor diversificação dos negócios. “No entanto, a Ser e a Anima apresentam um perfil financeiro mais conservador que o da Cogna”, ressalva a Fitch, dizendo que as duas primeiras têm maior espaço para evoluir na escala de nota de crédito.

Outro destaque é a área de educação à distância. Em relatório de setembro da Suno Research, Rodrigo Wainberg apontou como promissor o investimento da Ser em cursos online. “O segmento deve continuar tendo um crescimento acelerado, mesmo após a crise”, afirma. “O potencial é enorme. A Ser já tem know-how e estava bem posicionada no EAD antes da crise, saindo na frente de algumas concorrentes.”

Wainberg também destaca como ponto forte o histórico da empresa e seu fundador, Janguiê Diniz. “Vale lembrar que Janguiê Diniz começou sua vida em grande pobreza, trabalhando inclusive como engraxate e, com muito trabalho e estudo, foi crescendo profissionalmente até montar um curso preparatório de direito. Posteriormente, ele ingressou na carreira pública como juiz e, com o passar dos anos, tornou o Grupo Ser um dos maiores do país.

Acreditamos que ter este tipo de controlador, com um sólido background pedagógico, é um diferencial em relação à COGNA e YDUQS, empresas com viés mais financeiro”, compara o analista.

YDUQS

| YDUQ3 | Ibovespa | |

| Variação em 2020* | -35,37% | -8,30% |

| Variação desde a estreia na bolsa (2013) | 90,20% | 89,36% |

(Fonte: TradeMap. *dados até 20/11)

A empresa, antiga Estácio, foi fundada no Rio de Janeiro nos anos de 1970, e hoje é a segunda maior do setor. Chegou a noticiar a venda para a Kroton em 2016, mas a operação não foi aprovada pelo Conselho Administrativo de Defesa Econômica (Cade). Anos mais tarde, a estratégia de crescimento via fusões e aquisições segue em andamento, e recentemente a YDUQS anunciou transações com a Adtalem, Unitoledo e Grupo Athenas (esta última ainda pendente de aprovação).

Em relatório de julho, a S&P afirmou que o “crescimento orgânico e inorgânico pavimentam um caminho de sustentabilidade do negócio”. A agência aponta os esforços da empresa para “aumentar a captação de alunos, à medida que melhora sua rentabilidade e mantém baixo endividamento”, e prevê que os resultados cresçam nos próximo anos.

“A melhora é possibilitada pela maturação dos cursos de medicina e premium, além da expansão da base de alunos de EAD, que devem impulsionar as receitas, enquanto os custos reduzem”, diz a S&P.

A atenção especial aos cursos de medicina é vista com bons olhos por analistas por ser um segmento conhecido por apresentar menores taxas de inadimplência e evasão.

Já entre os pontos de preocupação citados pela S&P está o fato de que “a empresa continua exposta aos ciclos econômicos, visto que seus clientes são majoritariamente de baixa e média renda e que isso pode acarretar em maiores dificuldades em manter as taxas de evasão baixas”.

A agência cita ainda os números mais fortes da empresa, citando “a robustez da posição de caixa”. Entre as três empresas do setor avaliadas nesta reportagem, a YDUQS foi a única a apresentar resultado positivo no balanço do terceiro trimestre, por exemplo, com lucro de R$ 112,5 milhões – contra prejuízo de R$ 1,29 bilhão da Cogna e de R$ 28 milhões da Ser.

O analista Eduardo Guimarães comenta que “foi um resultado que não foi ruim comparado aos outros, que foram péssimos. E uma melhora em relação ao segundo trimestre”.

Ainda sobre os números, José Falcão, analista da Easynvest, aponta que “nos últimos 12 meses, de grandes desafios para o setor de educação, ela (YDUQS) tem apresentado margens melhores do que os pares, e apresenta uma alavancagem relativamente controlada”. “Nos últimos 5 anos, o lucro dela cresceu acima dos pares, a uma taxa composta de 12,26% ao ano. Ou seja, acho que ela é a que tem mais qualidade no setor”, diz Falcão.