Esta matéria faz parte da série Small Caps InvestNews, que a cada quarta-feira do mês de abril vai trazer um panorama sobre as ações de empresas com grande potencial de valorização na B3. Veja abaixo o cronograma das publicações:

- 07/04 – CSU Cardsystem (CARD3)

- 14/04 – Aura Minerals (AURA33)

- 21/04 – Kepler Weber (KEPL3)

- 28/04 – Brasil Agro (AGRO3)

A CSU faz parte de vários processos do cotidiano, mas muitos consumidores desconhecem até o nome da empresa. O desafio fez Ricardo Leite, diretor de Relações com Investidores da CSU, arregaçar as mangas e iniciar uma árdua jornada na tentativa de apresentar a companhia para os investidores, principalmente pessoas físicas.

De eventos a lives, Leite tem feito um trabalho contínuo para esclarecer o modelo de negócios da CSU. “Quando o consumidor faz uma compra pelo cartão de crédito do Banrisul, Sicredi, ele enxerga estas instituições financeiras, mas quem faz o processamento da operação é a CSU. E ele não faz nem ideia de quem a CSU é”, exemplifica.

O desafio de tornar a empresa mais conhecida também impacta a sua unidade de negócios, a Contact, no atendimento ao cliente. “Muitas vezes o cliente liga para Ifood ou para Claro e é bem atendido, sem saber que a CSU executou o atendimento e está por trás destas operações”, acrescenta.

Foi esta ausência de conhecimento do investidor que rendeu à CSU (CARD3) o menor valuation (valor real de uma empresa) entre as companhias de tecnologia negociadas na bolsa brasileira. Hoje, está no patamar de 5 vezes EV/Ebitda (múltiplo que simboliza valor da empresa/ebitda), apesar da receita crescente desde 2018, o potencial do negócio e o baixo endividamento.

No 4º trimestre de 2020, por exemplo, a receita da CSU teve um crescimento de 5,6%, enquanto a companhia registrou um Ebitda (lucros antes de juros, impostos, depreciação e amortização) recorde de R$ 35,2 milhões.

Segundo Bruce Barbosa, sócio-fundador da Nord Research, a CSU apresenta resultados sólidos sem importar o cenário econômico. Ele aponta que os resultados da empresa são consistentes com pandemia ou sem ela, com economia boa ou ruim, dólar subindo ou caíndo, CDI alto ou baixo. “É uma das poucas e boas oportunidades que restam no mercado, um tesouro escondido da bolsa”, defende.

Embora o setor de tecnologia seja o preferido de muitos investidores, ele afirma que a maioria parece ignorar a CSU. Foi este o motivo pelo qual Leite colocou como prioridade na agenda apresentar de forma transparente o trabalho da CSU em todas as suas unidades de atuação.

A unidade de Cardsystem

Atualmente, a CSU está presente em quatro mercados de atuação: Cardsystem, Contact, Marketsystem e ITS.

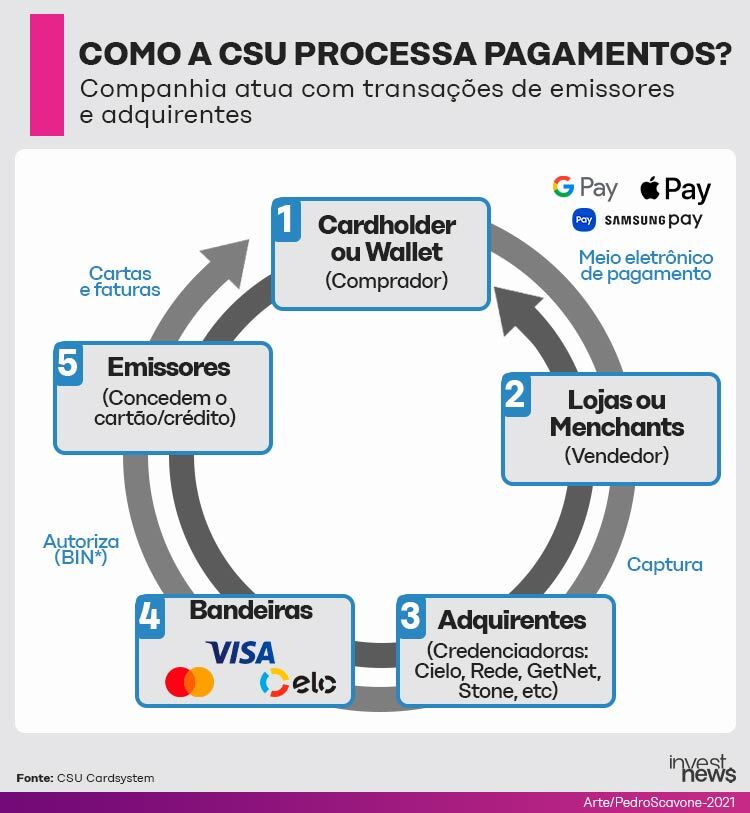

A unidade de Cardsystem é o principal negócio da companhia, responsável por 76% do Ebitda, segundo Murilo Breder, analista da Easynvest. Esta unidade envolve o processamento de cartões de crédito e outros meios eletrônicos de pagamento.

Breder exemplifica: quando o consumidor faz uma compra e paga com cartão de crédito, as adquirentes (maquininhas) solicitam aprovação da compra junto às bandeiras (Mastercard, Visa e Elo) que, por sua vez, consultam a existência do crédito (limite) junto aos emissores, normalmente bancos. Caso tudo esteja dentro da conformidade, a transação é autorizada.

Todo esse processo desde a adquirente até o emissor é feito pela CSU, por meio da unidade de Cardsystem. A companhia é a maior processadora independente de cartões no Brasil.

Mas este não é o único serviço prestado pela unidade. A Cardsystem também emite alguns cartões de crédito pré e pós-pago. No entanto, Breder esclarece que o conceito de emissão dos cartões não se refere especificamente ao plástico. “A CSU faz a emissão do arquivo digital do cartão, mas quem dá o crédito é o banco ou instituição, e quem imprime o cartão no plástico é outra companhia denominada embolsadora”, explica.

Recentemente, a CSU recebeu autorização para emitir os cartões pré-pagos com a bandeira Elo.

Bruce Barbosa acrescenta que este mercado de emissão de cartões cresceu exponencialmente nos últimos anos, puxado pelo surgimento das fintechs. Ele explica que, no Brasil, os principais emissores de cartões são o Bradesco e Itaú, então bancos digitais e fintechs que não possuem estrutura para emitir e não desejam fazer isso com estas instituições procuram a CSU, que atualmente é a maior companhia independente do ramo no Brasil.

Desta forma, as fintechs representaram uma oportunidade para a CSU no processamento e na emissão de cartões, evolução perceptível desde 2019, tendo em vista que ambos processos exigem tempo, investimento e know-how que muitas companhias menores não têm.

Além destas operações, a unidade de Cardsystem também cuida de contas digitais, expedição de faturas, prevenção de fraudes. Quanto mais cartões ela processa, maior é o faturamento da CSU.

Para Breder, o Cardsystem é o negócio com mais potencial da CSU, porque na pandemia teve um crescimento modesto. “Enquanto existir uma pequena ou média empresa no Brasil precisando de serviços financeiros, sempre teremos lugar para a CSU”, reforça.

Outras unidades de negócio

Além do Cardsystem, a CSU possui outras três unidades de negócio. Delas, a segunda maior é a Contact, que atua na prospecção, backoffice, atendimento ao cliente, cobrança, suporte técnico e gestão de reclamações. Em resumo, um call center.

Antes da pandemia, o trabalho da Contact era principalmente feito por atendimento humano. Mas 2020 foi o ano em que a CSU automatizou o atendimento por meio de robôs. Com a troca, a companhia reduziu os custos na unidade e aumentou suas margens.

Segundo dados da Eleven Financial, a margem bruta da Contact chegou a 17,2% no 4º trimestre de 2020, enquanto o Ebtida somou R$ 35,2 milhões com um salto de 29,9%.

“Sempre critiquei o call center da CSU, mas com a robotização o serviço melhorou e se transformou numa estratégia de Cross Sell, para vender outros produtos da companhia”, afirma Barbosa, da Nord Research.

Além da Contact, a companhia ainda tem atuação em dois mercados:

- CSU Marketsystem: no qual entram em jogo todas as estratégias para fidelizar clientes, seja programa de incentivos e pontos, marketing de relacionamento, cashback, entre outros.

- CSU ITS: oferece soluções em TI e serviços de gestão e terceirização de data centers.

‘Banking as a Service’

Além das quatro unidades de negócio já consolidadas, uma nova deve ser estruturada no 1º semestre de 2021, segundo o diretor de RI da CSU em entrevista ao InvestNews.

É a unidade de “Banking as a Service” (BaaS), que supre a necessidade de companhias de diversos segmentos (fora do setor financeiro), mas que pretendem oferecer um serviço completo de soluções financeiras. Entre elas, companhias de varejo, seguros, Telecom, distribuição elétrica e segmentos industriais.

Com a CSU terceirizando o sistema completo de BaaS, estas companhias podem ofertar soluções interessantes em meios de pagamento aos clientes, que vão desde cartões de crédito, fidelidade, pagamento eletrônico, fatura digital até PIX.

Segundo Leite, o leque de produtos será tão amplo, que a expectativa da CSU é no mínimo dobrar a carteira de clientes, de 80 para 160, com a nova unidade de Banking as a Service. “Temos como meta ampliar a base de novos clientes no horizonte de 3 a 5 anos”, afirma.

Nesta nova unidade, a CSU também está trabalhando em novos meios de pagamento, fruto da era do open banking. Entre eles o pagamento via PIX e por WhatsApp.

Leite aponta que o PIX já faz parte da operação de curto prazo e está sendo implementado para alguns clientes. Já o pagamento via WhatsApp ainda é observado com atenção pela companhia, que aguarda a aderência do público para somar a estratégia ao portfólio de meios de pagamento.

Segundo Leite, tanto o open banking quanto o PIX e WhatsApp farão parte da nova operação estruturada. “A operação de Banking as a Service não será um produto e sim uma unidade completa, com serviços abrangentes e significativos. E o PIX jamais poderia ficar de fora”, acrescenta.

Aquisições

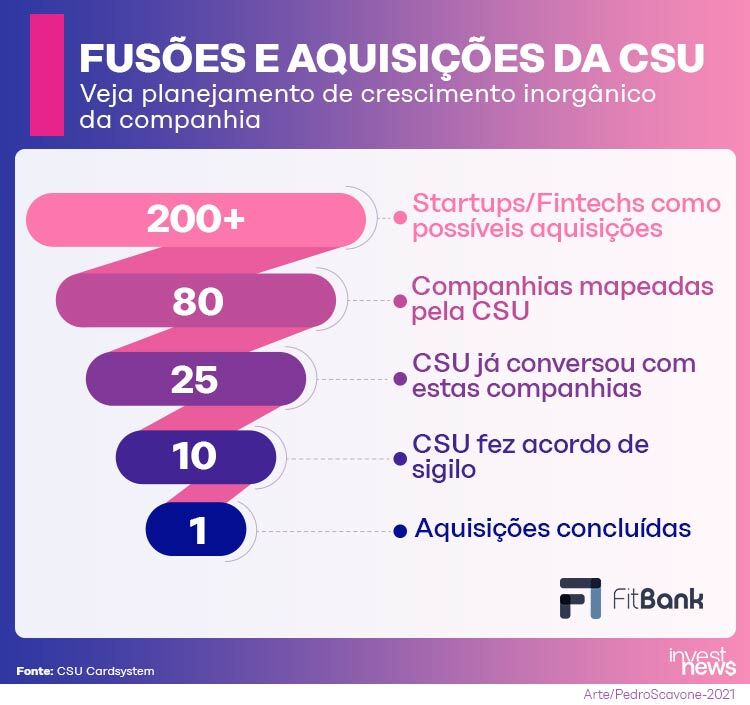

Mesmo “engatinhando”, a operação do Banking as a Service se tornou a menina dos olhos da CSU, que a colocou como prioridade na hora de definir suas futuras aquisições. Leite comenta que nos próximos dois ou três anos, a companhia deve se dedicar a adquirir fintechs e startups com soluções focadas em BaaS.

Até o momento, cerca de 80 companhias foram mapeadas para possíveis parcerias estratégicas. Mas ainda não há uma meta de quantas aquisições serão concretizadas em 2021. A largada foi dada recentemente, com a compra de 4% da fintech Fitbank, focada em BaaS, por meio de um investimento de R$ 10 milhões.

Breder, da Easynvest, aponta que apesar de não trazer muita receita logo de cara, estas aquisições são importantes para resolver problemas pontuais da CSU. Já para o médio prazo, a empresa estuda a aquisição de empresas maduras, cujo faturamento atual seja algo em torno de 5% da receita da CSU.

Com estas novas aquisições, no formato de parceria estratégica, a CSU quer não apenas ampliar seu leque de soluções financeiras e produtos, como também oferecer serviços para os clientes destas companhias, uma relação ganha-ganha. “Esta estratégia pode acelerar o crescimento da CSU”, avalia Barbosa, da Nord Research.

Apesar de ter um caixa na ordem de R$ 84 milhões, este recurso seria insuficiente para bancar estas novas aquisições. Breder acredita que o caminho mais eficiente seria uma oferta secundária de ações (follow-on) ou emitir novas dívidas.

A companhia confirmou ao InvestNews que deve optar pela retomada do follow-on, na expectativa de captar algo em torno dos R$ 400 milhões, embora, segundo Leite, nem o valor, nem o prazo desta oferta estejam definidos. “Estamos esperando o momento indicado e que a precificação das nossas ações, atualmente negociadas a R$ 19, reflita melhor os resultados reais da CSU”, justifica.

Enquanto o preço do papel e o freefloat (montante de ações com livre circulação no mercado) não chegam ao patamar considerado ideal pela CSU, o momento é de espera.

Vale a pena investir na companhia?

Os analistas consultados pela reportagem acreditam no potencial da CSU (CARD3) como investimento, embora ainda seja um ativo ignorado pelo mercado.

Para Murilo Breder, da Easynvest, a CSU está bastante descontada, se considerado os resultados que esta ainda pode entregar e as oportunidades de crescimento tanto na unidade de Cardsystem e da nova operação de Banking as a Service. Segundo o analista, embora o uso de cartão de crédito e pagamento digital seja muito comum em grandes centros como São Paulo, em outros estados brasileiros ainda há muito espaço para este segmento.

Ele também enxerga o PIX e open banking como oportunidades para a CSU, provocando uma mudança na percepção da sua imagem. “Hoje a CSU é vista pelo consumidor como uma processadora de cartões, mas com o PIX e o BaaS ela passa a ser enxergada como um hub de tecnologia”, explica.

Esta mudança seria essencial para a CSU destravar valor. Breder aponta que atualmente as empresas de tecnologia negociam na bolsa no patamar de 30 vezes EV/Ebitda, enquanto a CSU está em 5 vezes.

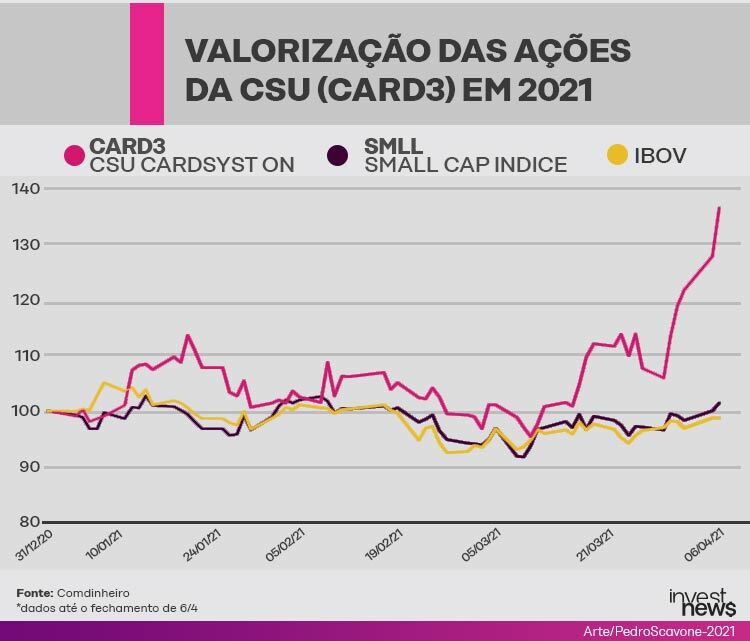

De acordo com dados da Comdinheiro, em 2020 as ações da CARD3 valorizaram 25,98%, enquanto o índice Small Caps (SMLL) recuou 0,65%.

Já em 2021, até o fechamento de 6 de abril, as ações da companhia acumulam alta de 36,53%, frente a valorização do índice Small Caps (SMLL) de 1,38% e queda do Ibovespa (IBOV) de 1,28%.

No entanto, foi a partir da divulgação do balanço do 4º trimestre da companhia, no dia 4 de março de 2021, que as ações da CARD3 dispararam, saltando 35,10%.

Além do forte crescimento de receita e margens, ele cita o endividamento baixo da CSU na ordem de 0,4 vezes dívida/ebitda, que deve facilitar as novas aquisições.

Ainda entre as vantagens, ele cita uma possível evolução no pagamento de dividendos. Atualmente a CSU entrega um dividend yield de 2% ao ano, com distribuição de até 40% do lucro líquido. “Se a companhia continuar com esse crescimento saudável pode pagar mais dividendos no futuro”, avalia.

Já para Bruce Barbosa, da Nord Research, as aquisições devem facilitar o crescimento da companhia com a oferta de produtos diversos, além das oportunidades que o PIX e o WhatsApp podem oferecer para a CSU monetizar em contratos de longo prazo. “A companhia vem apresentando um crescimento super forte mesmo na pandemia e as aquisições são uma avenida de crescimento”, revela.

Apenas como pontos de atenção ou risco, Barbosa destaca a sinergia entre as novas aquisições, com companhias que não agreguem valor ao negócio da CSU.

Enquanto outros players do mercado tem forte histórico de aquisições, como a empresa de tecnologia Sinquia (SQIA3), a Fitbank seria a primeira aquisição da CSU neste novo ciclo da companhia, destaca Breder.

Ele também vê como risco, o mercado continuar ignorando o valor da CSU (CARD3), o que impediria a companhia de destravar valor. A liquidez da empresa nos últimos 12 meses era muito baixa, no patamar de R$ 3,3 milhões negociados por dia. Porém, depois do resultado do 4º trimestre, a CSU deu um salto para R$ 13 milhões.

“Apesar do salto de 30% da CARD3 em 5 pregões, recomendo cautela”, explica Breder. O analista recomenda a entrada no papel até o preço de R$ 21, com uma estratégia de investimento de longo prazo (3 a 5 anos). Embora não descarte novas revisões de valor.

Para Barbosa, a companhia vem amadurecendo com o tempo e a ação é oportunidade por estar muito barata para os resultados que esta entrega. “É até discrepante ver esse tipo de situação na bolsa”, diz.

Já a Eleven Financial, se mantém neutra sobre a recomendação da companhia, e defende que os resultados financeiros e as oportunidades no Cardsystem e outras avenidas de crescimento já foram precificados pelo mercado. Eles ainda preferem empresas de forte crescimento como Locaweb, Sinquia e Totvs.