A lei entrou em vigor em 2024 para que a tributação fosse incluída a partir da declaração do IRPF de 2025.

Antes, quando você tinha algum ganho tinha que apurar no mês seguinte, por meio do GCAP, programa de ganho de capital da Receita, ou Carnê leão, com alíquotas que variavam de 7,5% a 27,5%. Era uma obrigação mensal. A lei mudou e agora quem teve rendimento no exterior em 2024 tem que incluir nessa declaração e será apurado o imposto.

Leia também

-

Imposto de Renda: veja tabelas atualizadas para 2025 e 2026 com faixa de isenção -

Imposto de Renda terá prazo mais curto este ano para fazer a declaração; veja o calendário -

Veja calendário de pagamentos da restituição do Imposto de Renda 2025 -

Veja como baixar o programa para fazer a declaração do Imposto de Renda 2025 -

IR 2025: pré-preenchida terá dados de contas no exterior, mas só será liberada em 1º de abril

O programa da declaração passou a permitir a informação que o bem está no exterior. Você lança o rendimento, o quanto pagou de imposto, e o sistema calcula se você tem algo mais a pagar.

Se você teve um rendimento deu um investimento no exterior e foi tributada a alíquota de 10%. A legislação de tributação no Brasil é de 15|%. O sistema vai calcular a diferença e você terá de pagar o valor sobre essa diferença.

Entenda as principais mudanças

- Os rendimentos no exterior passaram a ter tributação de forma definitiva na declaração de ajuste anual com alíquota de 15%.

- Na declaração, os bens que representem investimentos no exterior passam a permitir a informação do rendimento e do imposto pago (no Brasil ou no exterior).

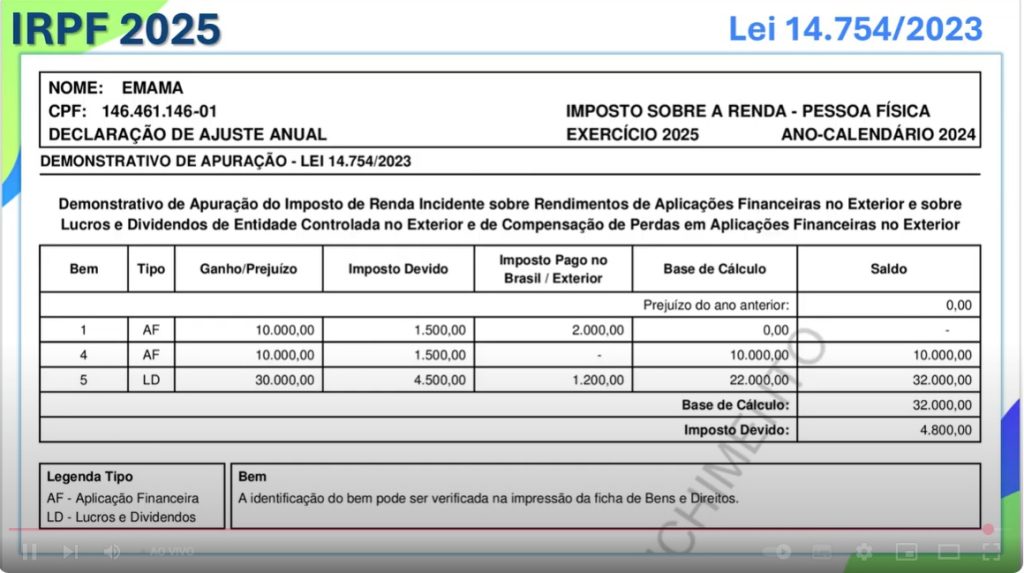

- Os programas de preenchimento da declaração do Imposto de Renda fazem o cálculo e geram um demonstrativo da apuração do imposto.

- O valor do imposto apurado reflete no resultado da declaração.

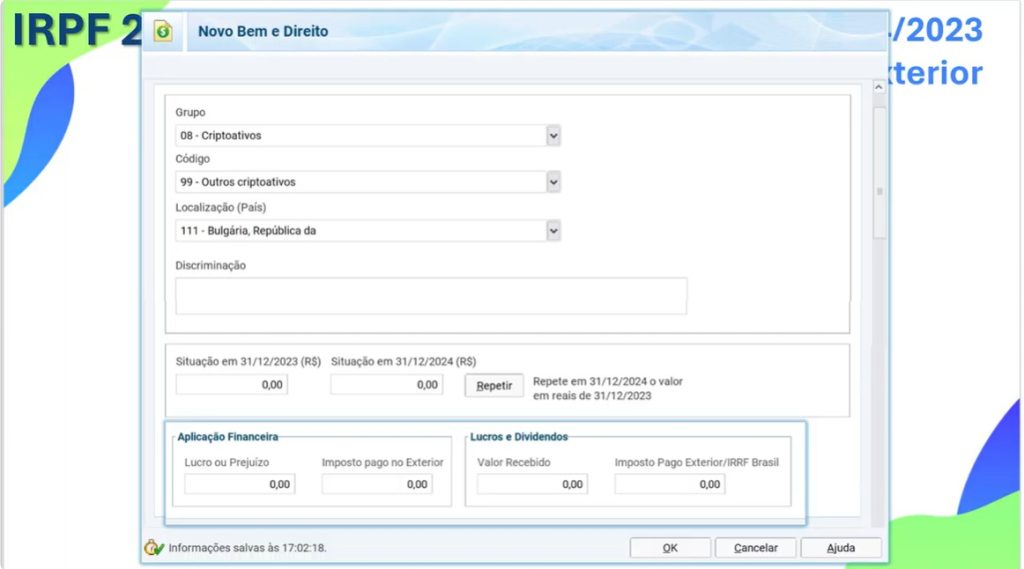

Como é a nova ficha

A ficha que está disponível no Programa de Declaração do Imposto de Renda apresenta o tipo de investimento e o país onde o recurso foi alocado. É possível preencher a discriminação do investimento e informar o saldo em 31 de dezembro de 2023 e em 31 de dezembro de 2024. Será possível informar o valor do lucro ou do prejuízo da aplicação financeira e o imposto pago no exterior. Também há um campo para preencher sobre lucros e dividendos.

“Tivemos uma equalização de alíquota. Agora o fisco unificou tributação de 15% e imposto é pago na declaração do IRPF do ano seguinte para todos os ativos financeiros”, explica Vagner Quito, sócio e fundador da 4Tax Group. “Vai ser o primeiro ano que as pessoas terão tributação de investimentos internacionais neste modelo.”

Tributação

Quito explica que com a ficha nova será possível identificar o tipo de aplicação e o imposto a ser tributado. “Tributação de ativos financeiros internacionais para pessoa física será de 15%”, diz. “Para ativos de pessoa física que não são financeiros, como imóveis, a tributação será de 27,5% sobre a renda. Se investidor tem salário no exterior, 27,5%. Se vende a empresa, a tributação começa em 15% e vai até 22,5%. Para ganhos de capital, começa em 15% até R$ 5 milhões; de R$ 5 milhões a R$ 10 milhões 17,5%; De R$ 10 milhões a R$ 30 milhões, alíquota de 20%; e acima de R$ 30 milhões, tributação de 22,5%.”

Anteriormente, os investimentos em renda fixa no exterior, como títulos de dívida de emissão de empresas estrangeiras, não tinham uma regra de tributação prevista expressamente em lei, o que causava dúvidas de interpretação e insegurança jurídica. Por vezes, era aplicado o tratamento de ganho de capital, com alíquotas de 15% a 22,5% e, em outras situações, aplicava-se a tributação pela sistemática do carnê-leão, com alíquotas de até 27,5%.

Pelas regras da Lei, as aplicações financeiras efetuadas no exterior passam a estar sujeitas à alíquota única de 15%. A tributação passará a ocorrer apenas uma única vez no ano, isto é, quando da entrega da Declaração de Ajuste Anual (DAA). Ao preencher a sua declaração, o contribuinte deverá somar o total de rendimentos de aplicações financeiras percebidos no exterior e submetê-lo à tributação sob a alíquota de 15%.

Esta alíquota também deve ser aplicada por contribuintes que investem no exterior por meio de offshores. Os lucros das empresas offshore devem ser incluídos na declaração e tributados no ano em que forem apurados em balanço.

Os lucros produzidos por empresas offshores passam a se submeter à mesma alíquota de 15% e também serão submetidos à incidência do imposto de renda uma vez por ano, em 31 de dezembro. A tributação ocorre no momento em que os lucros são apurados no balanço, independentemente de qualquer ato de deliberação de dividendos. Na ficha de bens e direitos, é declarado o lucro que já foi tributado anualmente como “crédito de dividendos a receber”.

Quando declarar?

A Receita Federal diz que as informações sobre investimentos no exterior estarão disponíveis na ferramenta da declaração pré-preenchida, que só estará disponível a partir de 1° de abril. O prazo para enviar a declaração do Imposto de Renda começa nesta segunda-feira, 17 de março, e termina no dia 30 de maio, mas é recomendável esperar até abril para poder ter acesso ao modelo pré-preenchido.

Além disso, o prazo para enviar as informações sobre a Declaração Anual de Capitais Brasileiros no Exterior (DCBE) vai até 7 de abril. Nela, as pessoas físicas ou jurídicas residentes, domiciliadas ou com sede no país devem prestar ao Banco Central a declaração de bens e valores que possuírem fora do território nacional.

Os ativos no exterior a serem declarados compreendem ações, créditos comerciais, depósitos, derivativos, empréstimos, imóveis, participações em empresas e fundos de investimentos, títulos de dívida, dentre outros. A declaração deve ser prestada quando, na data-base de 31 de dezembro de 2024, o total de bens e valores do declarante no exterior seja igual ou superior a US$ 1 milhão ou seu equivalente em outras moedas.

Quito explica que quem tem investimentos no exterior pode esperar até abril para analisar melhor a ficha nova criada pela Receita Federal e reunir todas as informações sobre o balanço que tinha sobre os investimentos em 31 de dezembro de 2023 e 31 de dezembro de 2024. “´É preciso ter um balanço de 2023, além do obrigatório de 2024, visando principalmente evitar tributação sobre lucros passados e trazer o foco do imposto apenas para o ano 2024 em diante”, avalia.