Em São Paulo, onde o pagamento começou na quinta-feira (7), a alíquota do IPVA para 2021 é de 4% sobre o montante do veículo. Veja datas de vencimento nesta reportagem

Para incentivar os cidadãos a fazer o pagamento à vista, o governo oferece um desconto de 3% sobre o valor do tributo para quem optar por pagar em parcela única em janeiro.

Mas se você não conseguir fazer o pagamento este mês, ainda existe a alternativa de pagar à vista sem desconto no mês de fevereiro ou até mesmo parcelar o tributo em três vezes de janeiro até março.

Luciana Ikedo, assessora de investimentos e CEO do escritório Ikedo Investimentos, fez uma simulação para o InvestNews, considerando o valor de um carro popular Chevrolet Ônix 2019 de R$ 4O mil, com placa final 7.

Na cidade de São Paulo, o valor do IPVA a ser pago sobre este veículo seria de 4%, equivalente a R$ 1.600.

Se o cidadão optasse por pagar à vista no mês de janeiro, garantiria o desconto de R$ 48, pagando apenas R$ 1.552.

Mas se ele não conseguisse pagar antecipadamente, ainda teria a alternativa de pagar em fevereiro à vista e sem desconto, o montante de R$ 1.600. Ou até mesmo pagar em três parcelas de R$ 533,33 com vencimento em janeiro, fevereiro e março.

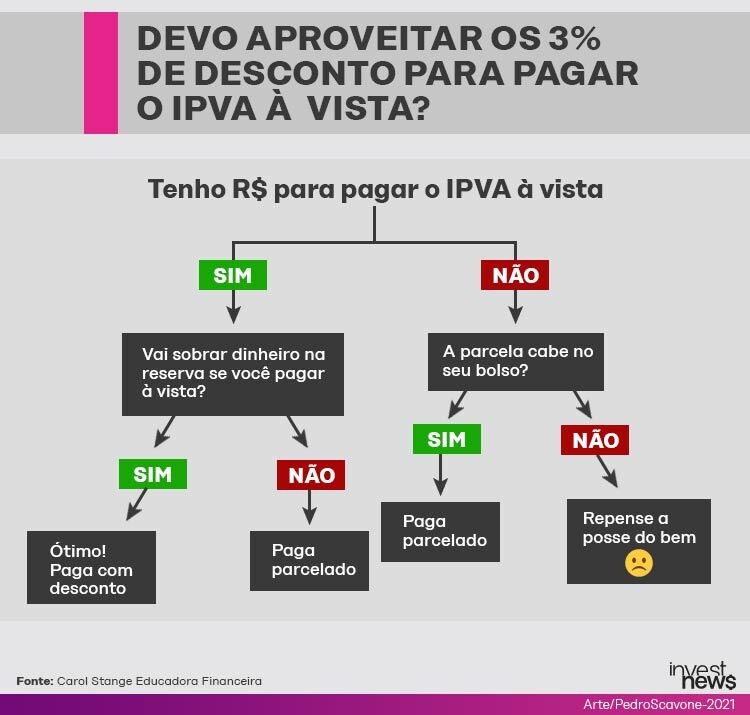

Mas vale a pena de fato usufruir do desconto de 3% com pagamento à vista? A resposta das especialistas procuradas pelo InvestNews é: depende: primeiro, da sua situação financeira atual (endividado ou equilibrado) e também do tamanho da sua reserva de emergência – dinheiro que representa de 3 a 6 meses suas despesas mensais.

Quando pagar à vista

Olhando para o primeiro cenário, suponhamos que você esteja com as contas em dia e tem um recurso guardado para imprevistos. Luciana Ikedo afirma que com a atual taxa básica de juros em 2% ao ano seria necessário uma aplicação que entregue 160% do CDI para compensar você pagar em parcelas e sem desconto na esperança de superar os 3% oferecidos pelo governo. “É quase impossível você conseguir essa rentabilidade em investimentos de renda fixa, pouco voláteis e líquidos”, aponta ela.

Por este motivo, se você é investidor, ela defende que a melhor alternativa é fazer o pagamento do IPVA à vista em janeiro e garantir o desconto.

Mas você precisa fazer uma outra pergunta antes de tomar a decisão de pagar o IPVA à vista. Quanto vai tirar da sua reserva de emergência? Vai deixar ela zerada para pagar o imposto?

Para a educadora financeira, Carol Stange é importante fazer uma análise detalhada das nossas reservas para não correr o risco de descapitalizar – gastar todo o nosso dinheiro no tributo e ficar sem nada para emergências futuras.

Neste caso. ela aponta que o raciocínio seria o seguinte: se o valor das suas reservas ultrapassa o do IPVA, você pode ir em frente e garantir o pagamento à vista com desconto.

Mas se o valor da sua reserva for inferior ou igual ao tributo, é melhor aceitar a situação e pagar parcelado do que zerar as suas economias.

Vou de parcelado?

Se você não tem dinheiro suficiente para pagar o IPVA à vista ou está endividado e sem reservas, chegou a hora de optar pelo parcelamento. Carol aconselha avaliar se o valor da parcela cabe no bolso. Se assim for, é importante escolher a primeira opção oferecida pelo governo: três parcelas sem juros.

Mas se apesar disso o você não tem os recursos suficientes para arcar com as parcelas, talvez seja um sinal de alerta para repensar se, de fato, você consegue ter esse carro. A educadora financeira explica que muitas vezes as pessoas optam por ter um veículo apenas por status, mas esquecem de todos as despesas fixas envolvidas.

Um carro por exemplo, tem além do valor do IPVA, o pagamento do seguro DPVAT (suspenso em 2021), do licenciamento, manutenção, combustível, estacionamento e gastos com possíveis problemas com o veículo. “Tudo isso deve ser considerado na hora de comprar um carro. Será que o conforto vale a pena?”, questiona Carol. “Se não consegue pagar as parcelas, talvez seja a hora de vender o veículo ou trocar por outro mais em conta até reequilibrar suas finanças”, acrescenta.

Não cometa estes erros

Agora, mesmo que você tenha que vender seu carro em um futuro próximo, ainda terá que arcar com o pagamento do tributo agora. Segundo Luciana Ikedo, a principal armadilha é o emocional, porque pagar contas muitas vezes é relacionado à sensação de dor ou raiva pela falta de vontade de arcar com o compromisso. “A principal armadilha é não pagar: o resultado será uma bola de neve de juros, multas e problemas com a documentação”, adverte.

Em São Paulo, por exemplo, o contribuinte que deixar de pagar o IPVA fica sujeito a uma multa de 0,33% por dia de atraso e juros com base na Selic (2% ao ano). Se não pagar após dois meses (60 dias) a multa sobe para 20% do valor do IPVA.

Se você já chegou nessa situação, o governo ainda oferece a alternativa de fazer o pagamento via cartão de crédito, com parcelas de 12 vezes com juros. São apenas quatro credenciadas autorizadas. Confira

Mas é importante entender que pagar usando cartão de crédito deve ser o último recurso. Carol Stange aponta que recorrer a empréstimos, cheque especial ou crédito pessoal para pagar o IPVA é outra das armadilhas comuns. “Esses créditos são muito caros”, afirma

Ela alerta para não cometer o erro de pegar um empréstimo na tentativa de pagar o IPVA em janeiro e garantir os 3% de desconto. “Empréstimos têm juros de em média 6% ao mês, a taxa do cheque especial é de 10% e o cartão de crédito chega a 13%. Não vale a pena fazer isso para garantir apenas 3% de desconto”, explica.

Ainda entre as armadilhas comuns, Luciana cita duas:

- Muitas pessoas têm dor de usar a reserva de emergência, embora esta seja constituída para aproveitar oportunidades como o pagamento de impostos com desconto

- E muitos esquecem de repor o valor extraído da reserva, suponhamos que você gastou os R$ 1.552 para pagar o IPVA à vista, Luciana lembra que este é um gasto recorrente todo ano, por este motivo você agora precisará se organizar nos próximos 12 meses para guardar novamente este valor e repor o utilizado.

Reserva hoje, colheita amanhã

Se você está no grupo que não conseguiu montar uma reserva de emergência e ter a oportunidade de pagar o IPVA à vista em 2021 sem preocupações, nunca é tarde para começar.

Carol explica que esta talvez seja uma oportunidade para organizar o pagamento do IPVA de 2022 desde já. Por exemplo, se seu IPVA foi de R$ 2 mil, dividindo o valor pelos próximos 12 meses você precisará guardar em média R$ 167 por mês. Assim além de ganhar o desconto de 3% no próximo ano, você também pode se beneficiar dos juros pagos pelas aplicações conservadoras como Tesouro Selic, CDB de liquidez diária ou outros ideais para a reserva de emergência.

Além do IPVA, você também pode se programar para outras despesas previstas: IPTU, matrícula escolar, entre outros. “Não existe colheita sem plantio, se você gastou o 13º e não poupou nada até agora, respire, faça as contas e recomece”, aconselha a educadora financeira.

IPTU

No mês de fevereiro, começa o vencimento de outro tributo importante, é o Imposto Predial e Territorial Urbano (IPTU). Se você tem um imóvel ou aluga um precisará fazer este pagamento.

Luciana Ikedo explica que o valor do IPTU muda de acordo com o município, tamanho do imóvel e até a zona onde se encontra, as zonas nobres podem ter um IPTU mais caro.

Os descontos também podem várias de acordo com a região do Brasil, alguns municípios oferecem descontos de até 7,5% sobre o IPTU para pagamento à vista. As regras deste ano ainda devem ser publicadas.

Já o pagamento parcelado pode ocorrer em até 10 vezes. Ikedo explica que o raciocínio na hora de escolher à vista ou em parcelas é o mesmo que o do IPVA, também é importante comparar com a nossa situação financeira e o valor das reservas.

Contudo, ela garante que em tempos de crise é importante ficar atento a possibilidade de isenções ou outras facilidades oferecidas pelo governo. “Tem município onde aposentado com apenas um imóvel não paga, ou os desempregados ficam isentos por mais de 90 dias. Fique de olho nas novas regras se se você se enquadra nestes benefícios”, aconselha.

Para quem aluga um imóvel, negociar nunca é demais. Carol Stange explica que durante a pandemia muitos proprietários abriram mão do IPTU ou aceitaram o não pagamento em troca de melhorias no imóvel. “É um momento propício para as negociações e não precisa esperar a conta vencer”, recomenda.

Na dúvida e em tempos de aperto, negocie sempre. Confira o calendário do IPTU para este ano.

Veja também:

- Calendário do IPVA 2022, veja as datas de pagamentos