Os desafios globais para os países emergentes são o aumentos dos juros nos EUA e inflação global enquanto no Brasil teremos que enfrentar nossa própria inflação acima de 10% no fechamento oficial do IPCA de 2021 e um ano eleitoral complicado.

Em relação à inflação e os juros nos EUA, o Fed mudou o tom e já anunciou a diminuição do ritmo de recompra de títulos na economia dos EUA, diminuindo a liquidez em mercado, um passo importante antes de efetivamente elevar as taxas de juros por lá. O total de recompras mensais de títulos do Tesouro e de títulos hipotecários pelo FED começou em US$ 120 bilhões em recompras ao mês mas essas operações já vinham diminuindo em US$ 15 bilhões ao mês e a partir de janeiro terão uma diminuição de US$ 30 bilhões ao mês. Existe também a previsão de 3 altas nos juros em 2022 a partir de março chegando a um total de 0,75 ponto percentual, abandonando o plano original de elevação dos juros apenas em 2023. Os detalhes mais importantes, que mostram uma mudança de postura na estratégia do FED, foi abandonar a palavra “transitória” quando o assunto é inflação e admitir que os juros podem ser elevados mais cedo e em ritmo mais acelerado do que o esperado de acordo com o tom da ata do FOMC divulgada em 5 de janeiro.

No Brasil, está oficialmente iniciado o ano eleitoral justamente com o tipo de notícia que o mercado não gostaria de ver: a proposta de Orçamento da União de 2022 aprovado em dezembro no Congresso aprovou um total de R$ 1,7 bilhão para o reajuste da classe dos servidores da Polícia Federal enquanto a Receita Federal, por exemplo, teve um corte de 51% em seu orçamento. O resultado do tratamento diferenciado para classe de policiais foi a entrega de cargos e paralisações por fiscais da Receita e de profissionais até do Banco Central em uma situação inclusive avisada ao presidente como provável.

Apesar de dezembro ter encerrado com uma relativa calma com os mercados com liquidez reduzida, a primeira semana de janeiro já marca tensões por questões populistas e políticas dentro do Brasil enquanto o Fed, em sua mudança de postura para controle da inflação, acabou derrubando as bolsas mundiais.

O impacto mundial de uma mudança nos planos do Fed

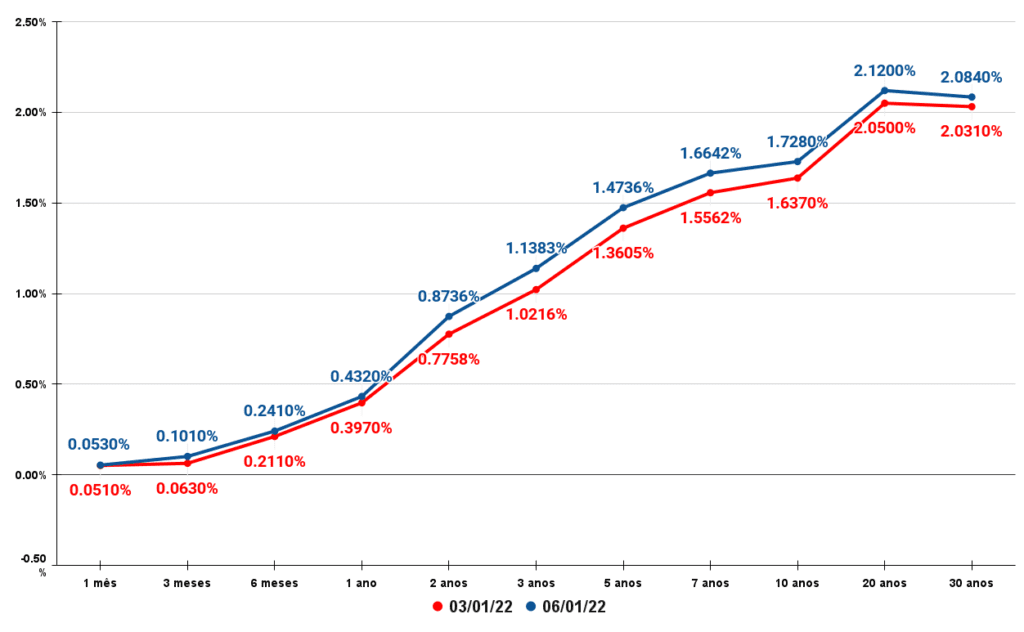

Abaixo podemos ver a curva de juros dos EUA em 03/01, primeira segunda feira do ano em vermelho e depois a curva de juros em 06/01, após a divulgação da ata do Fed.

Em um primeiro momento, temos a impressão de que a mudança foi pequena quando olhamos taxas tão baixas de juros então antes de continuarmos é importante ressaltar que por conta da base de juros muito mais baixa em relação ao Brasil, não vamos comentar a diferença em pontos percentuais ou basis points e sim a variação percentual em relação às taxas negociadas na curva em entre as datas.

E as variações de acordo com o prazo foram:

- 1 mês: aumento de 3,92%;

- 3 meses: aumento de 60,32%;

- 6 meses: aumento de 14,22%;

- 1 ano: aumento de 8,82%;

- 2 anos: aumento de 12,61%;

- 3 anos: aumento de 11,42%;

- 5 anos: aumento de 8,31%;

- 7 anos: aumento de 6,94%;

- 10 anos: aumento de 5,56%.

As taxas mais afetadas foram de curto prazo que coincidem com a nova expectativa de elevação de juros como os 3 meses até o fim de março onde as taxas subiram 60,32% de 0,063% a.a. para 0,1010% a.a enquanto os vencimentos mais distantes apresentaram uma variação menor.

Esse tipo de reação nos EUA impactou todas as bolsas pelo mundo como vamos detalhar na conversa sobre a nossa curva de juros mais adiante.

Juros Futuros

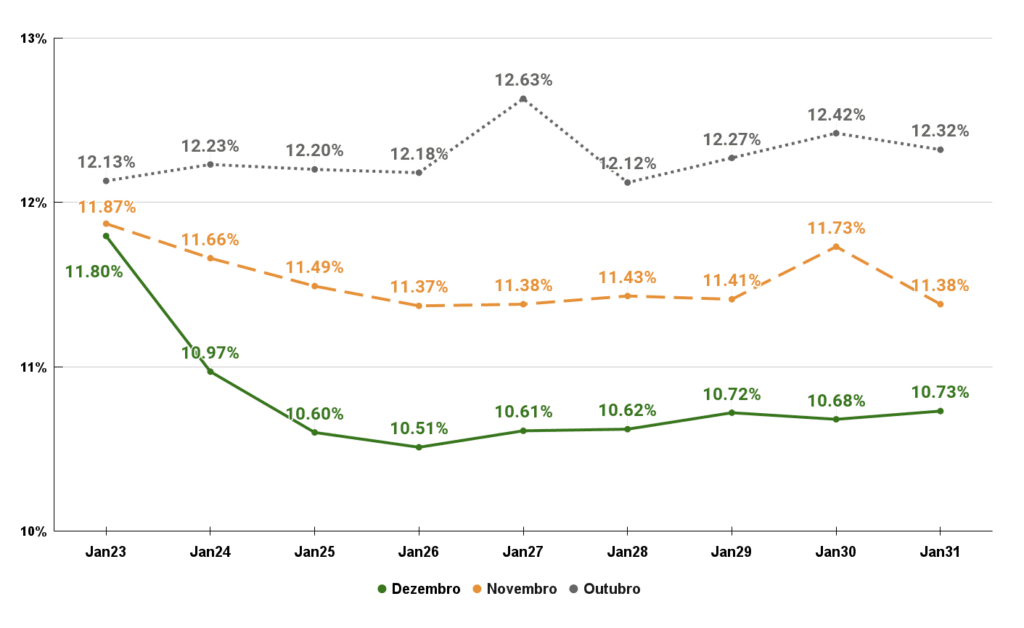

Dezembro tinha sido um mês relativamente calmo como podemos ver no gráfico abaixo com quedas nos juros em toda a curva trazendo alívio mais forte para os vencimentos a partir de 2024 mas a combinação da aceleração dos planos de aumento dos juros nos EUA e o risco político voltando a aparecer, na primeira semana de janeiro já retornarmos a ter juros em 12% para janeiro de 2023 e todas as demais taxas da curva acima de 11,20%.

Na prática, é como se estivéssemos devolvendo quase todo o alívio que ganhamos nos juros entre novembro e dezembro.

O lado bom disso tudo é que um dos “grandes eventos” que poderiam trazer a volatilidade aos mercados já aconteceu com a ata do Fed. Agora tudo permanecendo constante internacionalmente, os próximos desafios são: i)inflação que vem mostrando sinais de desaceleração mas mesmo assim, qualquer medição de algum dos índices de inflação ficando acima das projeções de mercado podem impactar o cenário atual; e ii)notícias envolvendo política e descontrole fiscal.

Expectativas para a Selic e inflação

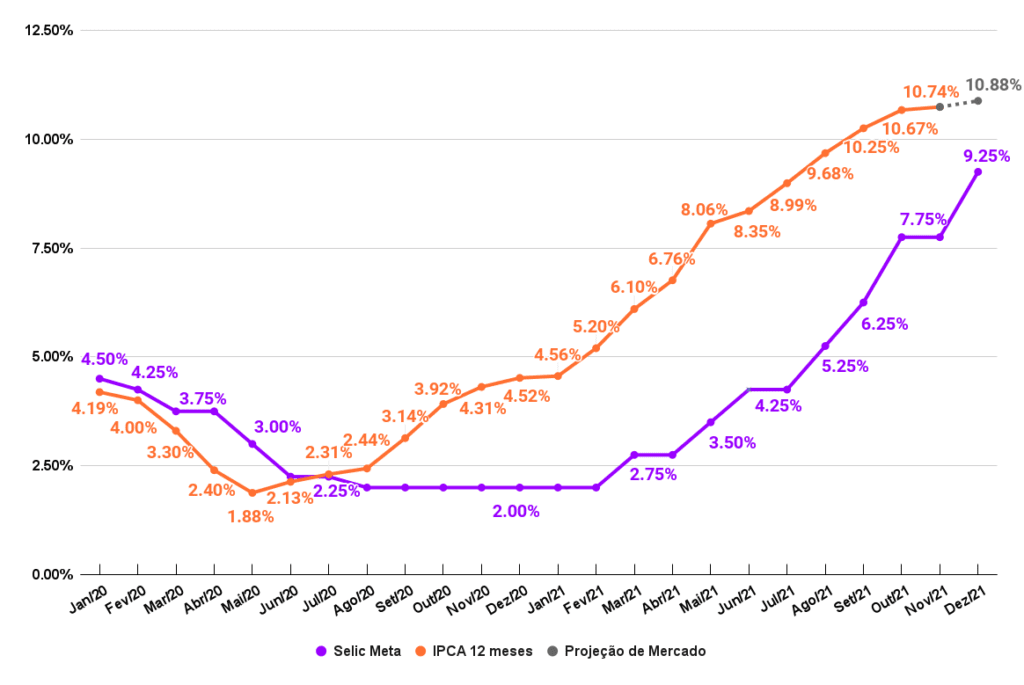

O IPCA de dezembro e acumulado de 2021 deve ser divulgado entre os dias 9 e 10 de janeiro e as expectativas do mercado são de inflação no mês com alta de 1,08% e acumulada em 2021 em 10,88%. Os números são elevados podemos olhar outros índices de preços que influenciam o IPCA.

O IGP-M, muito impactado pelo preço em dólar das commodities e que assustou muitos inquilinos com contratos de locação reajustados por esse índice, encerrou 2021 com alta de 17,79% mas vem desacelerando após atingir seu pico foi em maio com 37,06%. O IPP, que mostra a inflação ao produtor, teve sua máxima acumulada em 12 meses em 36% durante junho e encerrou com alta de 29,47%.

Logo, faz sentido pensar que mesmo a inflação não vindo exatamente pelo consumo exagerado, o Banco Central deve continuar seu ritmo atual de aumento da Selic em 1,5 ponto percentual, sacrificando a retomada econômica para trazer o IPCA para próximo da inflação esperada pelo mercado, seja pelo relatório Focus que espera o IPCA em 5,03% de acordo com a primeira edição divulgada em 2022, ou então pela inflação implícita negociada nos títulos do governo com expectativa de 5,8%.

Esses motivos, aliados a juros norte americanos maiores, reforçam as chances de vermos a Selic em algum momento no segundo semestre acima de 12% antes de um eventual ciclo de queda nos juros começando no final de 2022.

Os prazos de renda fixa para janeiro

Vencimentos de 1 a 2 anos: os pós fixados continuam ótimas opções já que, em 2022, a Selic deve ficar acima dos 12% antes de um possível ciclo de baixa. Os indexados à inflação, se levados até o vencimento, também continuam em um bom momento por conta do descontrole da inflação de curto prazo.

As ofertas por LCIs e LCAs pelo emissores tem diminuído enquanto a demanda por esses produtos vem aumentando então deve ser mais fácil encontrar CDBs por exemplo, lembrando que a tabela regressiva de IR na renda fixa tem alíquotas maiores nos prazos mais curtos.

Vencimentos acima de 2 anos: Títulos como os híbridos e prefixados com prazos superiores a 2 anos ficam mais expostas a variação na taxa curva de juros que por conta do ano eleitoral pode apresentar muito volatilidade. Se você tem um plano de longo prazo com títulos híbridos, por exemplo juntando para aposentadoria com o Tesouro IPCA+, não ligue para a marcação a mercado e continue sua estratégia e aportes focando em levar até o vencimento.

As formas de remuneração da renda fixa para janeiro

Quando falamos sobre as formas de remuneração, acabamos mencionando o que faz mais sentido no momento atual mas não conseguimos de forma generalizada indicar qual seria uma taxa exata que “valesse a pena”. Isso leva em conta muitos fatores como informações sobre o emissor do título, qualidade do crédito, entre outras.

Pós Fixados: Com a possibilidade da Selic ficar perto de 12%, a classe dos pós fixados continua se beneficiando e ganhando destaque inclusive para as aplicações com liquidez diária que remunerem ao menos 100% do CDI.

Indexados à inflação: Essa classe tem a função de ter um retorno real acima da inflação no seu vencimento então ter uma parte da sua carteira com esse pensamento e não se preocupando com ruídos de curto prazo nas taxas vai resultado em aportes com taxas melhores.

Prefixados: Com a volta da alta na curva de juros, os prefixados são prejudicados. Mesmo que no longo prazo a inflação venha a convergir para a meta do Banco Central, o que deve aliviar os juros da curva, ainda teremos tempos de imprevisibilidade mas as chances são grandes de em algum momento de 2022 o cenário ficar mais favorável para os prefixados.

Veja também:

- O que esperar da renda fixa em fevereiro