Enquanto isso, as pesquisas eleitorais apontam ampla vantagem do atual presidente Jair Bolsonaro (PL) e do ex-presidente Lula (PT) sobre outros candidatos. Nos discursos de ambos, são evitados os extremismos passados e são grandes as chances de uma escolha de uma equipe econômica que agrade o mercado pelo ex-presidente Lula como forma de evitar que os juros futuros, negociados pelos investidores, se mantenham alto e dificultem a retomada econômica após 2022 que deve ter um PIB fraco beirando a estagnação.

Mas independente de quem seja o candidato eleito, a missão é clara: a inflação precisará ficar abaixo do nível registrado durante pandemia e a economia precisa se recuperar, o que implica em uma taxa Selic mais próxima do nível de taxa de juro neutra, estimada em 7% por alguns especialistas, como forma de estimular a economia sem deixar que a inflação se intensifique.

Por mais que hajam dúvidas sobre o compromisso do controle do IPCA, é importante lembrar da autonomia do nosso Banco Central, que já se mostrou decidido a conter a inflação ao custo da elevação da Selic.

Mas isso não significa que não haverá ruídos de curto prazo seja por conta da política, em específico novidades sobre o orçamento e o teto de gastos ou por comentários referentes a quem integra a equipe econômica de cada um dos candidatos, ponto extremamente importante.

Mais abaixo vamos analisar melhor os momentos em que a inflação ficou acima de 10% após o período de recuperação da hiperinflação, estabelecimento do real a partir dos anos 90 e o que esperar para os próximos meses.

Expectativas para a Selic e inflação

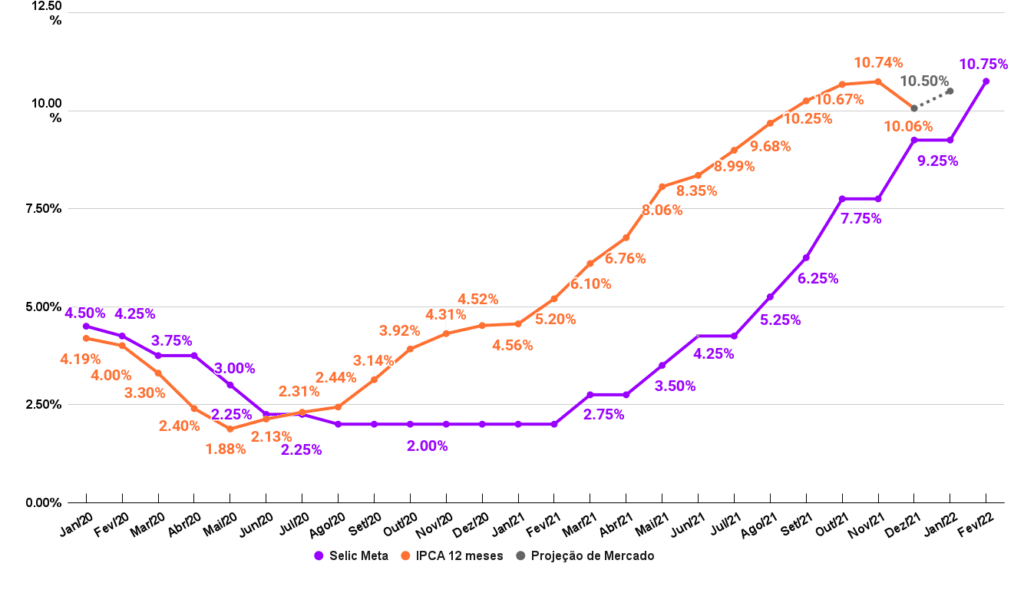

O Copom decidiu aumentar novamente a taxa Selic em 1,5 ponto percentual passando dos 9,25% para 10,75%. A decisão já era esperada pelo mercado e o Comitê informou através do comunicado oficial que considera mais adequado continuar aumentando a Selic nas próximas reuniões mas em ritmo menor.

Agora o mercado espera mais 3 altas para as próximas reuniões:

- Março: +1,00 p.p. de 10,75% para 11,75%;

- Maio: +0,50 p.p. de 11,75% para 12,25%;

- Junho: sem consenso sobre manter em 12,25% ou subir 0,25 p.p. de 12,25% para 12,50%.

Se a inflação continuar a mostrar sinais de desaceleração, a manutenção em Junho é provável e o Copom deve informar através das atas das reuniões sobre o ciclo de redução da Selic no segundo semestre.

Selic e IPCA

A projeção de mercado para o IPCA de janeiro é crescimento de 0,65% que pode pressionar a inflação anualizada de 10,06% para 10,50% o resultado como já é esperado, não teremos surpresas caso a alta em janeiro se confirme, lembrando que alguns itens sazonais do IPCA podem mostrar mais força como o caso do grupo de Educação pelos custos de materiais e educação em geral.

Já a inflação esperada pelo mercado, que estava sendo negociada embutida nas taxas de juros na primeira semana de fevereiro, mostra o IPCA em 6,49% em um prazo de um ano, uma queda de 0,23 ponto percentual em comparação com a inflação de 6,72% esperada no final de janeiro.

Inflação em dois dígitos é novo normal?

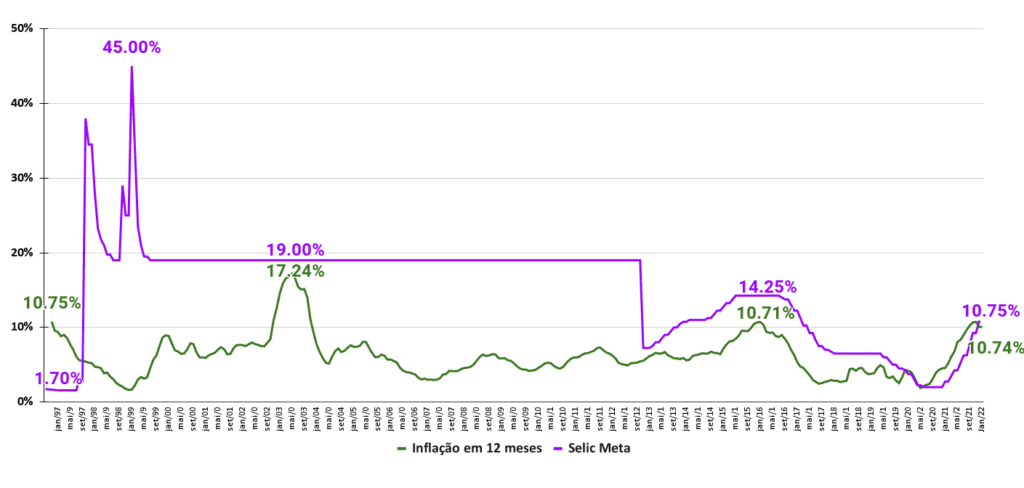

A Selic foi criada em 1979 pela extinta Andima, atualmente sob o nome de Anbima mas apenas no ano de 1999, após a extinção da banda de juros, a Selic foi adotada oficialmente pelo Banco Central como taxa única de juros. Para entendermos melhor a dinâmica entre taxa de juros e controle da inflação, vamos analisar um histórico, pós período de hiperinflação e do estabelecimento do Real, onde o mercado funcionava de maneira mais alinhada. O gráfico abaixo mostra o período de final de recuperação da hiperinflação em 1996 até o final de 2021.

Selic e inflação desde 1996

Como podemos ver em um prazo mais amplo, a inflação acumulada em 12 meses ficou acima de 10% apenas 3 vezes após a estabilização inflacionária. Mesmo assim, em 2003 e 2015, a Selic estava acima da inflação anualizada fazendo com que a perspectivas futuras nas 2 ocasiões fossem de desaceleração do IPCA para níveis mais controlados.

Tecnicamente, o ponto de inversão entre Selic e inflação anualizada já começou mesmo que o IPCA seja pressionado de 10,06% para 10,50% quando comparada com a Selic em 10,75%.

Como a previsão é de que 2022 seja um ano de baixo crescimento do PIB, é muito provável que o Copom, que hoje em dia atua com autonomia em relação à política, estimule a economia brasileira a partir do segundo semestre deste ano e deve trazer a Selic do seu provável topo em torno de 12% para patamares próximos de 7% até 2023.

Com inflação controlada e Selic se acomodando em níveis abaixo de 10%, a tendência é que os juros futuros comecem a cair.

Juros Futuros

A parte curta da curva se ajustou no fim de janeiro para a Selic rumando para 12% enquanto as partes médias e longas da curva tiveram quedas mostrando que não é porque a taxa de juros está subindo, que a parte longa da curva se comporta da mesma forma. O mercado entendendo que o Copom está empenhado em controlar a inflação, pode negociar os juros longos em patamares menores.

Curva de juros

As chances aumentam das partes média e longa da curva continuarem a apresentar quedas com a melhora da perspectiva e possivelmente o aumento de juros nos EUA não nos afete tanto quanto esperando anteriormente já que a interpretação do mercado pode ser que enquanto o Fed deve começar o ciclo de alta perto do final do primeiro semestre, o nosso Banco Central já está empenhado em subir a Selic desde 2021 e já vê sinais iniciais de melhoras.

A bolsa brasileira realmente está descontada?

Desde que o Copom começou a aumentar a taxa Selic, o mercado esperava que um fluxo de investidores estrangeiros entrasse no país levando o dólar a uma queda já que uma quantidade maior da moeda norte americana no Brasil sendo convertida em reais tem esse efeito.

Mas mesmo com a diferença entre taxas de juros do Brasil e EUA cada vez mais crescente, o dólar se comportou de maneira contrária, continuando com volatilidade e em patamares altos, o que intrigou uma parte do mercado já que considerava o valor “correto” do dólar algo abaixo de R$ 5.

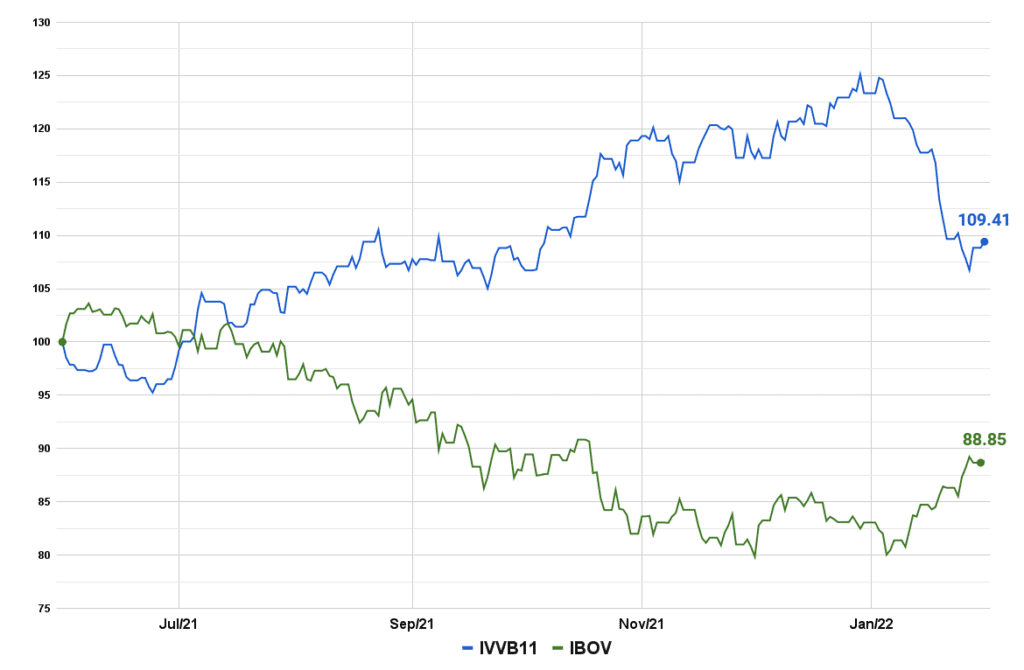

E foi a partir do segundo semestre de 2021 que outras bolsas globais voltaram a atingir topos históricos enquanto nosso Índice Bovespa começava a ter um comportamento diferente e não seria correto justificar isso como resultado da alta do juros já que o mercado já vinha precificando o aumento da Selic antes disso.

O gráfico abaixo compara o desempenho em base 100 do Ibov frente ao IVVB11, que é o ETF que segue o índice norte americano S&P 500 de junho de 2021 até janeiro de 2021 e escolhemos usar o ETF negociado na bolsa brasileira para traduzir o desempenho diário do S&P 500 em reais e podermos comparar laranja com laranja.

Desempenho entre bolsas (EUA e Brasil)

Uma narrativa que pode ser levantada é que o mercado norte americano tem menos risco do que o brasileiro mas outro detalhe importante é que grandes empresas de tecnologia, setor mais arriscado, também estavam alcançando topos históricos. E só em janeiro de 2022, com a sinalização do aumento dos juros nos EUA pelo Fed, que a diferença entre a bolsa brasileira e a norte americana começou a diminuir de maneira acelerada.

Isso nos faz pensar que os investidores estrangeiros lembraram do Brasil e viram que a nossa bolsa está barata demais mesmo em comparação com outros países emergentes.

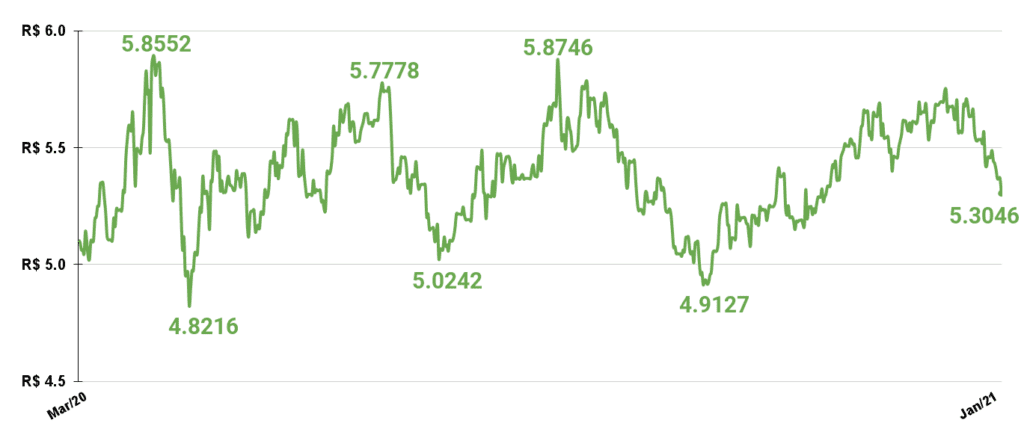

Dólar

No médio prazo, o dólar continua na região entre R$ 5,00 e R$ 5,87 mas no curto prazo a moeda vem caindo sinalizando justamente o movimento de migração de dólares para dentro do Brasil que comentamos inicialmente.

Apesar de ser cedo para afirmar que o patamar atual será mantido, o que grandes gestores de mercado vinham argumentando que pelo diferencial da taxa de juros entre os países cada vez mais crescente, o preço “justo” do dólar seria abaixo de R$ 5,00 e ironicamente, agora que os EUA devem subir sua taxa de juros, a moeda norte americana vem perdendo espaço frente ao real.

Os prazos de renda fixa para fevereiro

Vencimentos de 1 a 2 anos: Os investimentos de curto prazo vem atraindo por oferecerem taxas maiores em momentos de inversão de curva como a atual. Vencimentos mais longos começam a perder a influência direta da taxa Selic e começam a ter sua remuneração muito mais impactada pela forma como o mercado interpreta as decisões do Copom e do Governo.

Vencimentos acima de 2 anos: Títulos mais longos estão com taxas menores mas ainda sim com espaço para eventuais quedas nas taxas de juros, o que significa uma rentabilidade menor mas ainda sim positiva para os pós fixados.

As formas de remuneração da renda fixa para fevereiro

Quando falamos sobre as formas de remuneração, acabamos mencionando o que faz mais sentido no momento atual mas não conseguimos de forma generalizada indicar qual seria uma taxa exata que “valesse a pena”. Isso leva em conta muitos fatores como informações sobre o emissor do título, qualidade do crédito, entre outras.

Pós Fixados: Apesar da Selic esperada de 12% em 2022, a taxa de juros não deve permanecer muito tempo nesse nível. É importante lembrar que aplicações pós fixadas feitas agora terão alguns bons meses de rendimentos atrelados à Selic em elevada mas em 2023 devem se tornar um pouco menos atrativos com a Selic em 7%.

Indexados à inflação: Esses títulos continuam oferecendo proteção contra inflação que ainda possa ficar acima da meta do Banco Central em 2022. Títulos mais longos podem se beneficiar da marcação a mercado quando as taxas longas começarem a recuar.

Prefixados: Os juros futuros a partir de 2024 tem se estabilizado em uma região entre 11% e 12%. Isso faz com que uma oportunidade nesses títulos apareça. Adicionamos a recomendação de compra do Tesouro Prefixado 2024 por enxergarmos que no horizonte de 2 anos, a inflação deve se acomodar. Há títulos prefixados do Tesouro com vencimento mais longo, que com certeza se beneficiam mais da marcação mas optamos por deixar o título com prazo menor para corrermos um risco menor mas o investidor pode adaptar o prazo conforme seu perfil de investidor e conhecimento dos riscos da operação.

Lembramos que não recomendamos que seja feita uma alocação muito grande de patrimônio em prefixados e que uma carteira diversificada sempre é mais recomendada do que um investimento isolado. O link para o relatório completo de recomendação do Tesouro Prefixado está aqui e disponível nas recomendações de renda fixa do Investnews aqui.