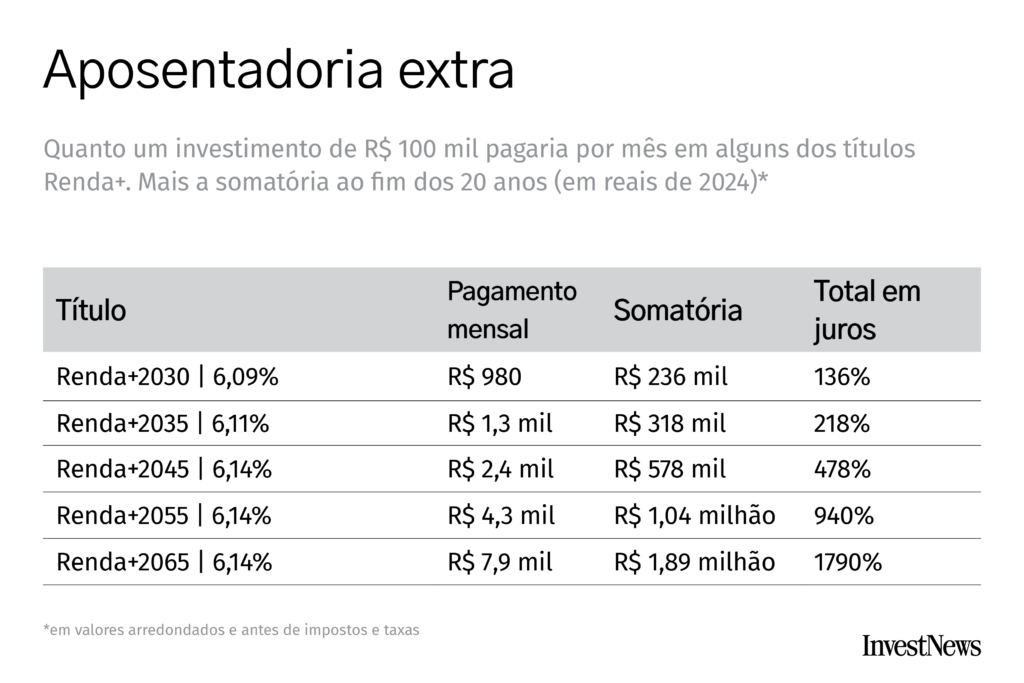

20 anos são 240 meses. Multiplique os R$ 7,9 mil por 240. Dá R$ 1,89 milhão. Ou seja: temos aí um investimento que transforma R$ 100 mil em R$ 1,89 milhão; retorno de 1.790% – acima da inflação.

É isso que um título Renda+, do Tesouro Direto, pode fazer pelo seu bolso, ao menos em condições extremas.

Uma das condições extremas está acontecendo neste momento. A expectativa de cortes mais relevantes na Selic para os próximos anos tem minguado. Quando isso acontece, os juros de longo prazo crescem. E quando sobem os juros longos, aumenta o rendimento das NTNBs – os títulos públicos que pagam a inflação mais um juro fixo (tipo IPCA+4%, IPCA+5%…).

E enquanto este texto é escrito, os juros desse tipo de título está num patamar historicamente alto, ao norte de IPCA+6%, o que garante retornos pesados no longo prazo.

As NTNBs mais conhecidas são justamente aquelas que ganharam o nome de “IPCA+”. Mas elas não são as únicas. Em janeiro do ano passado surgiu um novo título do tipo NTNB, o Renda+.

Ele tem uma fórmula mais complexa. O IPCA+ é direto ao ponto. Você coloca o dinheiro ali hoje e, se deixar paradinho até a data de vencimento, vai receber tudo corrigido pela inflação + uma taxa fixa de juros.

LEIA MAIS: PGBL – como, e por que, ele aumenta a restituição do IR

No dia 27 de maio, por exemplo, o título IPCA+2045 oferecia 6,12% ao ano de juro real, acima da inflação. Coloque R$ 100 mil ali e você terá R$ 345 mil brutos em dinheiro de hoje na data de vencimento (maio de 2045).

Com o Renda+ é diferente. A grana que você coloca num título desses fica automaticamente dividida em 240 NTNBs. Todas, neste momento, com juros de 6,14%, mas cada uma com uma data de vencimento diferente. No Renda+2045, por exemplo, a primeira das 240 NTNBs vai vencer em janeiro de 2045; a segunda, em fevereiro, a terceira, em março… A derradeira, só em dezembro de 2064.

Quanto mais tempo demora para o vencimento, mais você ganha. Isso significa que as parcelas lá de 2064 são exponencialmente maiores que as de 2045. Bem maiores. A primeira, de 2045, seria de R$ 1,4 mil. A última, 240 meses mais tarde, de 9,6 mil. Só que o Tesouro criou o Renda+ para atrair quem está a fim uma aposentadoria complementar. Não faria sentido começar pagando uma relativa merreca e deixar o filé para o final, quando o investidor provavelmente terá passado dos 80 anos.

Mas a fórmula do Renda+ acaba com esse problema. Ela tira uma média entre o pagamento número 1 e o pagamento número 240. Essa média, no caso de R$ 100 mil investidos hoje no Renda+2045, daria uma renda de R$ 2,4 mil por mês. Você recebe adiantado, nas primeiras mensalidades, uma parte da saraivada de juros sobre juros que viria nas últimas.

Somando todas as parcelas do Renda+2045, o bolo todo dá R$ 578 mil. Bem mais que os R$ 345 mil do IPCA+2045. Cortesia dos juros compostos extras, referentes ao intervalo entre 2045 e o vencimento final da coisa, em 2064.

Veja também: Como funciona o Tesouro Direto

Daqui até a eternidade

Isso nos leva à outra “condição extrema” que favorece o Renda+. A primeira, a gente viu, são os juros longos no espaço sideral. Cortesia das incertezas sobre o futuro da Selic. A segunda, não depende do governo, do BC ou do Boletim Focus. É com você: uma capacidade brutal de planejamento.

O mais curto dos Renda+ paga as primeiras parcelas em 2030, e elas vão até 2049 – daqui a um quarto de século. Ou seja, para aproveitar todo o fluxo das parcelas, você precisa garantir para si mesmo que não vai vender o título até 2049. E isso no Renda+ que vence mais cedo.

O que vence mais tarde só começa a pagar daqui a 41 anos, em 2065, quatro anos depois de o cometa Halley ter voltado. A última parcela? Pois é. Só vai cair lááá em 2084.

Aí é óbvio: se você tem idade o suficiente para ter visto a última passagem do cometa Halley, em 1986, provavelmente esse Renda+ extra-longo não terá utilidade. E são desse título, o Renda+2065, aqueles rendimentos escalafobéticos do primeiro parágrafo, capazes de transformar um único depósito de R$ 100 mil em R$ 1,89 milhão – na forma de R$ 7,9 mil mensais.

Nota: estamos sempre falando em dinheiro de hoje. Em “dinheiro de amanhã”, com a inflação acumulada na cota, a primeira parcela vai ter um valor nominal bem maior. E as outras serão corrigidas a cada mês. Mas não importa: sempre vai dar R$ 7,9 mil de hoje (ao menos pela régua do IPCA).

Bom, no Renda+2030, o retorno será naturalmente mais humilde, já que o dinheiro passará menos tempo sob cultivo. O valor bruto das parcelas que vão cair entre 2030 e 2049 será de R$ 980, e os R$ 100 mil, aí, se transformam em apenas R$ 236 mil. Ainda assim, estamos falando em 136% de rendimento real.

A tabelinha aqui embaixo dá um panorama mais amplo, mostrando o potencial de diferentes títulos Renda+ em tempos de IPCA+6%. E deixa claro: o quanto mais você puder esperar pela colheita, melhor. Exponencialmente melhor.