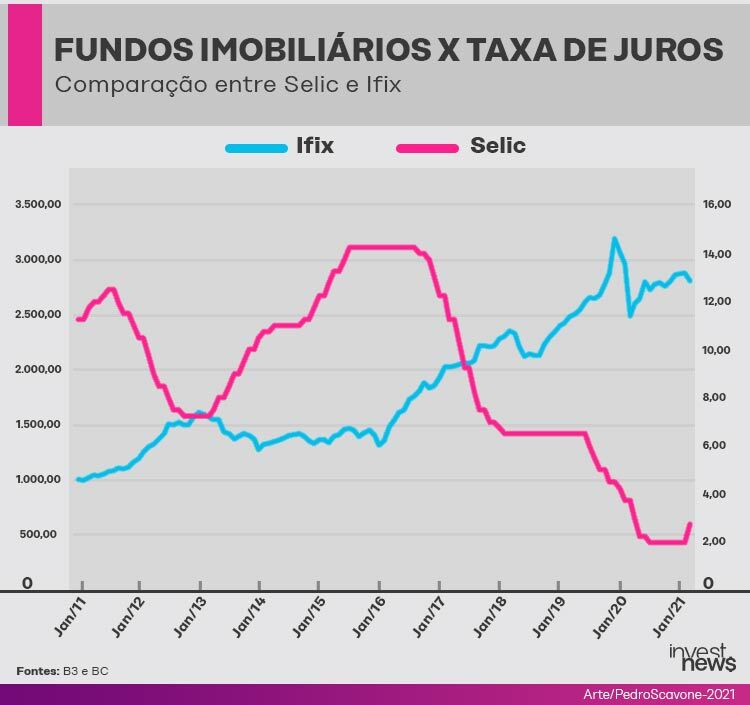

Dados mostram que a relação a taxa Selic e o Ifix (Índice de Fundos de Investimentos Imobiliários), que reúne os FIIs mais negociados da B3, é inversamente proporcional. Ou seja, em épocas de juros em alta, a tendência é de queda para o Ifix, e vice-versa (veja o gráfico abaixo).

Os especialistas apontam os motivos principais para essa correlação negativa. O primeiro é a própria natureza dos investimentos em renda variável, como os fundos imobiliários. Quando a Selic sobe, ela torna mais atrativos os investimentos em renda fixa, considerados mais seguros.

Fundos imobiliários são investimentos suscetíveis a oscilações e riscos. Eles investem diretamente em empreendimentos imobiliários ou em papéis lastreados por imóveis, como os Certificados de Recebíveis Imobiliários (CRIs). Entre os riscos, estão a vacância desses imóveis ou inadimplência dos inquilinos que geram os “dividendos”.

“[A relação inversa com a Selic] acontece não só com os fundos imobiliários, mas também com a bolsa em geral, com a renda variável em geral. As pessoas ficam mais desconfortáveis em tomar risco se a taxa de renda fixa, que é o investimento de menor risco, estiver mais alta”, comenta Bruna Amalcaburio, analista da Top Gain.

O segundo motivo é que o desempenho do setor de imóveis, lastro para investimentos em fundos, é bastante dependente do cenário de juros (quanto mais altas as taxas do crédito, mais custoso lançar, construir e comprar imóveis).

Mas o analista Bruno Benassi, da Levante Investimentos, afirma que, pensando nos investimentos em renda variável, esse segundo ponto costuma afetar mais as ações de empresas de construção listadas em bolsa do que fundos imobiliários. Das 23 incorporadoras com ações negociadas na bolsa, 20 apresentam retorno negativo no acumulado deste ano, segundo a provedora de dados financeiros Economatica.

Benassi comenta que essa questão do setor imobiliário “mexe com os fundos, mas eles são bem mais defensíveis. A maioria são imóveis já performados, prontos”. “O investidor de fundo está mais atrás do seu rendimento mensal. Eu acho que o impacto (da alta da Selic) no setor de incorporadoras na bolsa seria muito maior do que o de fundos imobiliários”, avalia.

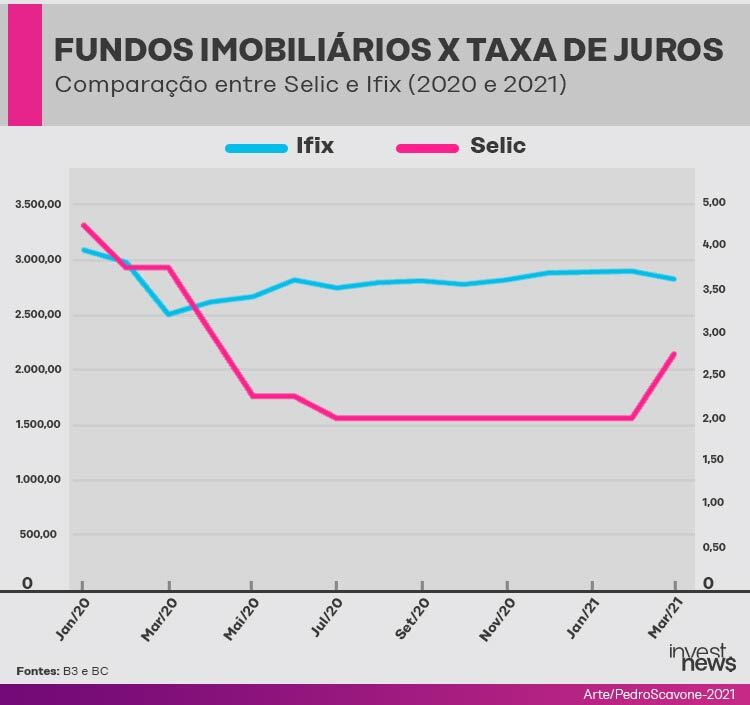

Fundos imobiliários em queda em 2021?

Apesar da alta da Selic, analistas apontam que, ainda que os juros subam, eles devem permanecer longe dos patamares de 2 dígitos mantidos até 2017. “A Selic está subindo, sim, mas a gente tem que saber que temos uma Selic teoricamente baixa para todo movimento que a gente já viu de taxa Selic no Brasil”, afirma Amalcaburio.

Benassi complementa que uma alta da Selic neste ano pode gerar, “sim, alguma correção” para os fundos imobiliários”, mas nada “tão gritante como antigamente”. “A gente mudou de patamar de taxa de juros no Brasil. Tem uma diferença gritante do quanto a renda fixa remunera hoje e no passado.”

De olho no longo prazo e inflação

Nesse sentido, apesar de as atenções dos investidores muitas

vezes se voltarem à Selic, o analista recomenda observar outro indicador para

avaliar se o investimento em fundos imobiliários está valendo a pena: os juros

de longo prazo.

“Eu entendo o papel das pessoas físicas de comparar com CDI ou Selic. Mas eu sempre uso os juros futuros de mais longo prazo, porque, quando você compra um fundo imobiliário, quer carregar por mais tempo, como 10 ou 15 anos”, diz. “É mais cômodo para o investidor olhar a comparação do CDI, mas, quando fazemos análises, buscamos prazos mais longos.”

Outra recomendação é prestar mais atenção à inflação. “Tem gente que prefere olhar contra o Tesouro IPCA+”, diz Benassi, em referência ao investimento em Tesouro Direto que paga a inflação do período mais um percentual de rendimento. “Faz bastante sentido, porque tem bastante fundo com contratos reajustados pela inflação.”

Na mesma linha, Amalcaburio comenta que, “quando a gente fala de Ifix, a gente relaciona muito mais ao IPCA longo, porque, geralmente, esses contratos de aluguéis e imóveis são mais vinculados à inflação do que à taxa Selic”.

Ainda pensando no cenário de inflação e fundos imobiliários, Benassi faz uma comparação: “O Tesouro IPCA para 2026 está pagando a inflação mais 3,59%. Vamos ver o Ifix. A carteira que eu fiz do dividend yield (rendimentos) dos últimos 12 meses está em torno de 7% ao ano. A gente vê que ainda tem um ganho de rentabilidade.”

No entanto, ele faz um alerta ao investidor. “O que a gente precisa começar a acompanhar agora é se vai haver mesmo um descontrole da inflação e como isso vai bater nas taxas de juros mais longas.” A explicação é que, se as taxas mais longas sofrerem um reajuste intenso, aí sim os fundos imobiliários poderiam sofrer mais.

Benassi diz que, se o investidor de fundos imobiliários “perceber que o BC está aumentando os juros e as expectativas de inflação continuam sendo revisadas para cima”, “aí é um ponto de começar a pensar em modificar um pouco a carteira”.

Veja mais:

Comparador de Fundos: descubra em qual vale mais investir.