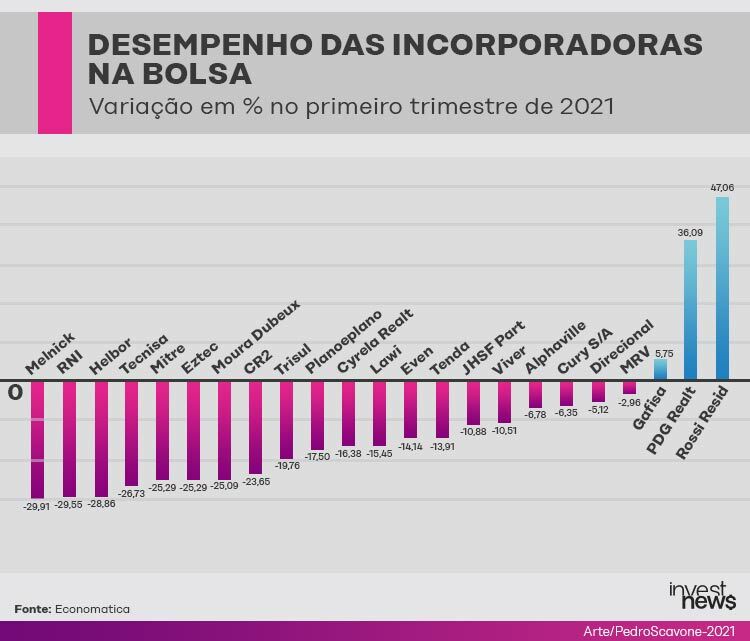

O número faz parte de um levantamento feito pela provedora de informações financeiras Economatica a pedido do InvestNews. Os dados mostram que a soma do valor de mercado das empresas de incorporação da bolsa caiu R$ 9 bilhões até o final de março. Em média, as ações das empresas apresentaram retorno negativo em 11% no primeiro trimestre – maior que os 2% do Ibovespa, principal indicador da bolsa, no mesmo período. Veja abaixo o desempenho das empresas de construção na bolsa em 2021:

Mas o que está puxando a queda das incorporadoras na bolsa? Considerando o cenário do ano, um dos primeiros fatores observado pelos investidores é a alta da taxa básica de juros, a Selic, em uma velocidade maior que a esperada.

Ao final de 2020, a expectativa do mercado era de que a taxa básica de juros fosse subir de 2% ao ano para 3% até o término 2021. A projeção foi subindo na medida em que o Banco Central surpreendeu o mercado com a elevação de 2,75% já na primeira reunião do ano. Atualmente, a projeção do mercado é de 5% para a Selic, segundo o Boletim Focus.

No entanto, Rafael Ragazi, analista e sócio da Nord Research, aponta que, apesar de o desempenho do setor imobiliário ter uma forte relação com os juros, a alta da Selic não é o fator que está puxando as ações das empresas para baixo.

“Praticamente não tem muita influência nos resultados das empresas, no que os bancos vão fazer para conceder crédito, porque basicamente o que importa é o juro longo. Os financiamentos imobiliários são financiamentos que têm prazos que superam 30 anos. Então, os bancos logicamente não vão olhar para a Selic hoje, 2,75%, e emprestar a 2,75%. Eles têm que ter uma projeção média de onde a Selic pode estar ao longo desse prazo todo.”

Nesse sentido, os juros de longo prazo, sim, podem ser vistos como uma preocupação para o setor agora, explica o analista. “O que vai influenciar essa curva de juros longa que a gente fala, que é exatamente a projeção do mercado para onde vão os juros nos próximos 10, 15 ou 20 anos, é muito menos o nível de juro atual e muito mais as sinalizações que o governo está dando em relação a austeridade fiscal, cumprimento do teto de gastos, não ser um governo que se endivida demais”, explica.

“Então, essa preocupação com a situação fiscal do Brasil é um dos motivos que está levando ao desempenho um pouco mais aquém do restante da bolsa das empresas desse setor”, resume Ragazi.

Outro ponto de atenção para as incorporadoras são os custos de produção. Em meio a desajustes de cadeias produtivas na pandemia e com a disparada do dólar, o Índice Nacional de Custo da Construção – M (INCC-M) disparou 8,6% em 2020 e, até março de 2021, já acumulava alta de mais de 4%.

O que vem pela frente?

Apesar do cenário desafiador e das perdas do primeiro trimestre, Ragazi acredita que o investidor posicionado em empresas do setor imobiliário tem motivos para seguir otimista. O primeiro motivo para isso, segundo ele, é que um dos principais desafios, a pressão de custos, já tem dado sinais de que a situação é temporária.

“Quando a gente olha para o cenário por uma perspectiva um pouco mais de longo prazo, a gente consegue entender que é uma situação momentânea. A gente não pode falar que a inflação de custos é uma preocupação que vai se manter depois que a pandemia começar a melhorar porque não estamos na situação de exaustão dos fatores, de atingir a capacidade máxima produtiva – que é o que gera uma inflação difícil de reverter”, avalia.

Sobre os juros, ele também acredita que as perspectivas são positivas, mesmo com a Selic em alta e as taxas de longo prazo cercadas pelas incertezas fiscais. O motivo para o otimismo, segundo ele, são as condições do mercado de financiamento imobiliário, ainda historicamente atrativas.

“O que a gente tem hoje é um cenário que é inédito no

Brasil. Hoje, é possível financiar um imóvel com uma taxa de juros abaixo de 7%

ao ano. Algo que era inimaginável pouco tempo atrás aqui no Brasil”, diz Ragazi.

Quais empresas escolher

Ragazi detalhou ao InvestNews quais são suas opções preferidas entre as ações do setor de incorporadoras na bolsa. Veja abaixo:

Para o longo prazo: Eztec (EZTC3)

Em 2020, a Eztec teve o maior lucro desde 2015, totalizando R$ 405,2 milhões – alta de 44% em relação aos R$ 281 milhões reportados em 2019. Apesar do crescimento, no entanto, a ação da empresa na bolsa caiu mais de 25% no primeiro trimestre de 2021, o 6º pior desempenho na lista das 23 incorporadoras na B3, segundo a Economatica.

Apesar disso, Ragazi acredita que a ação é uma boa opção de investimento no longo prazo. “Ela entrega maior rentabilidade quando a gente olha dados históricos. Ela consegue consistentemente ter uma rentabilidade superior. Tem um diferencial muito grande em relação a praticamente qualquer outra empresa do setor que é o fato de ser uma empresa que não se alavanca, possui sempre mais caixa do que dívida. Isso faz com que ela consiga atuar de maneira contracíclica”, diz o analista.

Sobre o resultado do 4º trimestre, quando a Eztec teve alta

de 30% no lucro, a R$ 139,6 milhões, Ragazi diz que a empresa “entregou um

resultado absurdo de crescimento de lucro, não porque lançou ou vendeu demais,

mas porque ganhou bastante dinheiro com a carteira de clientes que ela

financia.”

Para o médio prazo: MRV (MRVE3)

Em 2020, o lucro da MRV totalizou R$ 550 milhões, baixa de

20,3% em relação ao anterior. Já considerando o 4º trimestre, a empresa teve

lucro líquido consolidado de R$ 196 milhões no quarto trimestre de 2020, alta

de 29,8% em relação ao mesmo período de 2019.

“O que a MRV está fazendo há alguns anos é a expansão do escopo de atuação da empresa. Basicamente, ela está deixando de ser uma empresa que atuava só no Minha Casa, Minha Vida, que agora se chama Casa Verde e Amarela, e está atuando também nos segmentos de média renda”, comenta Ragazi.

O analista comenta ainda que a MRV também tem uma empresa de loteamentos com uma sinergia muito grande com os lançamentos de imóveis.

“Tem uma empresa que constrói imóveis e aluga esses imóveis. Então, está também operando alguns imóveis não para poder ter receita de aluguel para sempre, mas ela constrói, ocupa esse imóvel, depois que já está 95% ocupado ela vende para um fundo imobiliário, por exemplo, pega esse dinheiro, reinveste em outro imóvel e vai alimentando esse ciclo. Tem um braço que está fazendo isso. E tem um braço que faz exatamente a mesma coisa, só que nos Estados Unidos.”

Na bolsa, as ações da MRV caíram 2,9% no primeiro trimestre – ou seja, um desempenho mais próximo ao do Ibovespa e melhor que a média de 11% do setor. Isso aconteceu, segundo Ragazi, “por conta de ela ter mostrado dados de rentabilidade muito bons da operação nos Estados Unidos”. “O mercado ainda não está conseguindo enxergar muito bem o valor de tudo que a empresa vem fazendo. Acho que não só nesse braço americano, mas na criação de toda essa plataforma habitacional.”

Para o curto prazo: Trisul (TRIS3)

A construtora teve lucro de R$ 55,4 milhões no 4º trimestre

de 2020, alta de 27%. No ano, o resultado foi de R$ 170 milhões, alta de 21% em

relação a 2019.

Ragazi comenta que a empresa está “bem posicionada neste ciclo específico”, e recomenda a ação como investimento de curto prazo.

“É uma empresa que estava meio na contramão do mercado. Ela fez seu IPO em 2007 e, enquanto estava todo mundo surfando o boom imobiliário de 2010 a 2014, ela estava se reestruturando porque deu um passo maior que a perna depois do IPO. Perdeu o controle da operação, se endividou demais. E, por ironia do destino, isso meio que blindou a empresa nos anos muito ruins de 2015 e 2016 porque ela não tinha nada para ser distratado, basicamente.”

“Hoje, digamos que ela está um passo à frente das outras empresas do setor. Inclusive quando você olha o retorno sobre o patrimônio, que é o indicador de rentabilidade chamado de ROE, ela está entregando o maior dentre as empresas e incorporação neste momento”, comenta o analista.

Mas, no primeiro trimestre, a ação da empresa caiu mais de 19%, de acordo com a Economatica, o 10º pior desempenho do setor.