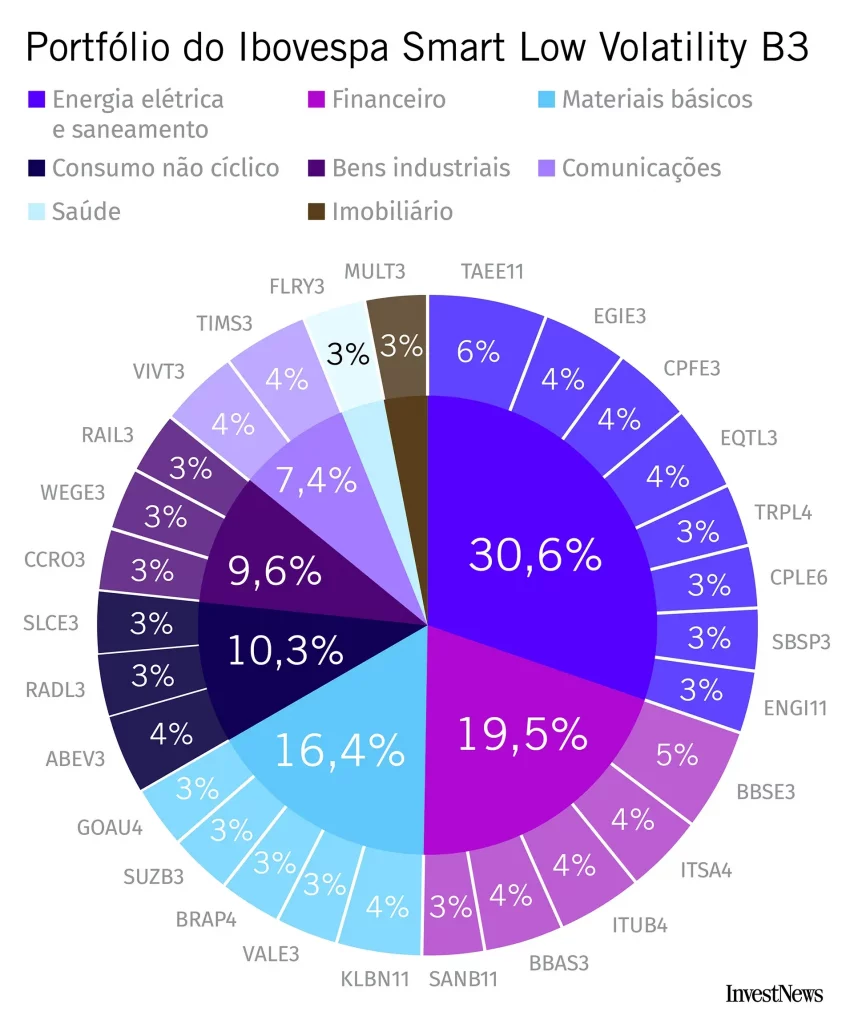

Agora, coloque R$ 1 mil num novo ETF, que chegou em julho, o LVOL11. A distribuição aí vai ficar em companhias do Ibovespa também. Só que em muito menos papeis: 28. Klabin, de papel celulose, WEG, de motores elétricos, Taesa, de distribuição de energia, quatro bancões (Itaú, BB, Bradesco e Santander)… Um recorte pequeno, mas bem diverso do índice.

Bom, para estar num mesmo ETF, num mesmo “fundo negociado em bolsa”, como diz a sigla em inglês, as empresas têm de fazer parte de um índice. E para fazer parte de um índice elas precisam ter alguma coisa em comum.

No caso do Ibovespa, o que as 82 companhias listadas ali têm em comum é o fato de as ações delas serem as mais negociadas entre as 400 e tantas que circulam na bolsa. No caso de outro índice, o IFNC, o que temos são 17 companhias do setor financeiro – e dá para investir em todas elas ao mesmo tempo via o ETF FIND11. Mas e o LVOL11? O que as empresas ali dentro têm em comum?

LVOL11, o de viés longo

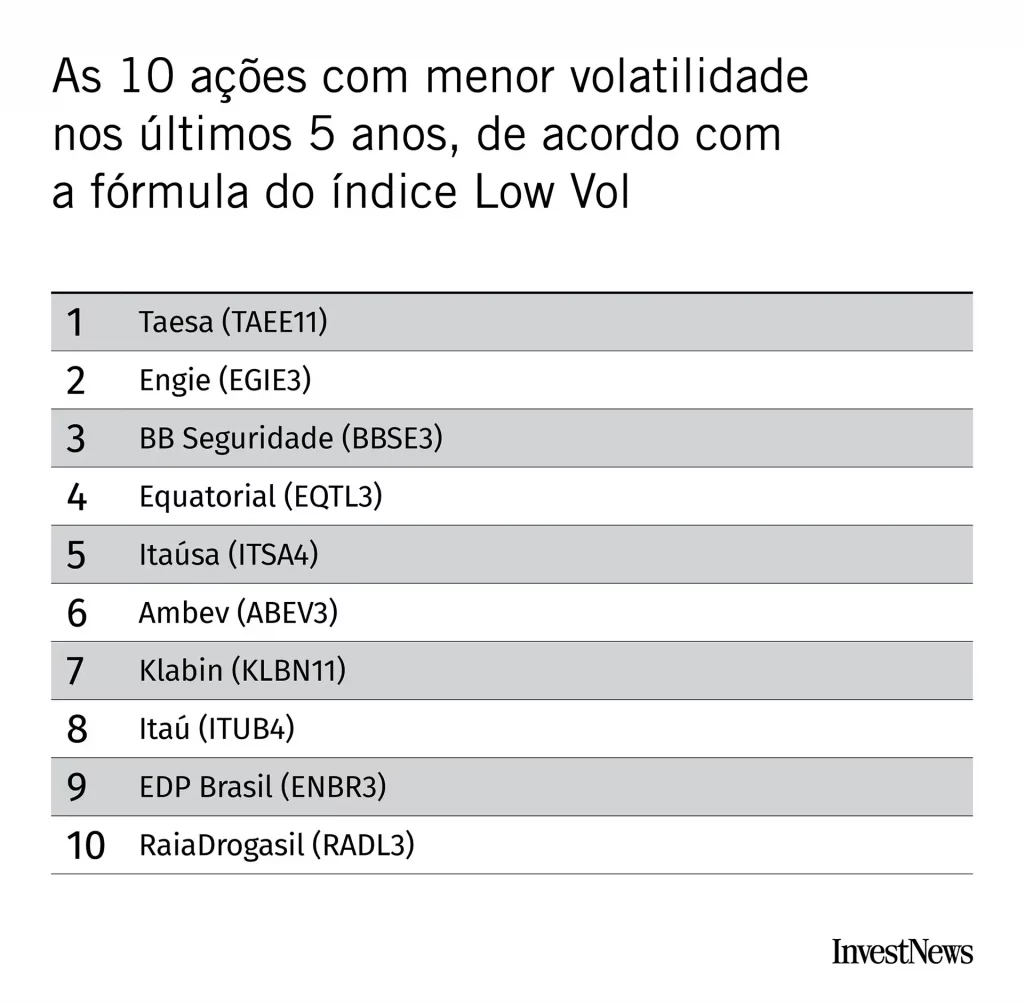

A resposta está justamente no nome do índice que ele segue: “Ibovespa Smart Low Volatility B3”. Por óbvio, só constam ali papéis de baixa volatilidade, cujo preço oscila menos que o de seus pares de Ibovespa. E são 28 empresas porque isso representa a fatia das 33% mais “calmas” do índice.

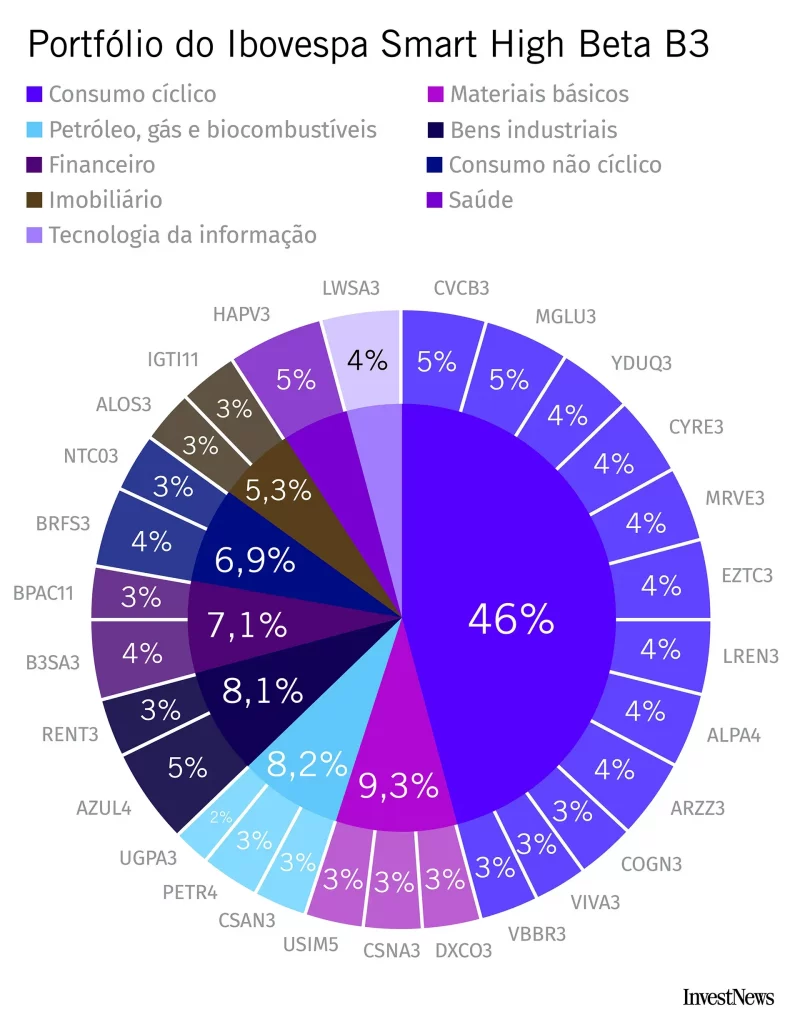

Outro ponto: os pesos ali são diferentes da carteira do Ibovespa (que leva em conta basicamente o valor de mercado de cada empresa). A distribuição é quase equânime entre as 28:

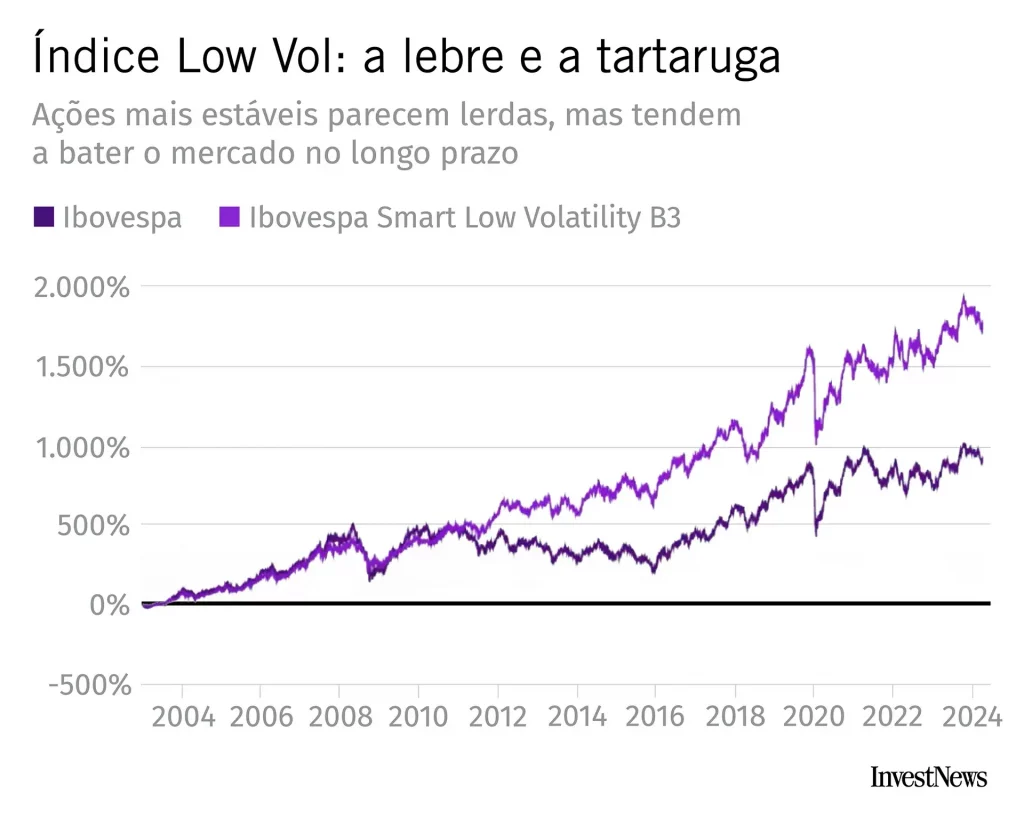

Mas por que montar um ETF levando em conta a oscilação reduzida, afinal? “Porque existe a ‘anomalia da baixa volatilidade’, como mostram diversos estudos pelo mundo'”, diz Andrés Kikuchi, CIO da NuAsset, a gestora que bolou o índice em parceria com a B3.

Essa anomalia indica o seguinte: ações que não sobem tanto nas altas do mercado tendem a apresentar um desempenho melhor no longo prazo, pois caem relativamente menos nas baixas. De fato. Entre 2003 e 2024 o Ibovespa subiu 934%. A fatia de 33% das ações de baixa volatilidade, 1.792%. Veja aqui no gráfico:

Não custa lembrar: o fato de essa fatia ter ido melhor que o Ibovespa na janela dos últimos 20 anos não significa automaticamente que isso acontecerá na dos próximos 20 anos. Mas a tendência, ao menos, é essa.

Mais: em períodos não tão extensos, e com o mercado em alta, o normal é que ações mais estáveis fiquem para trás. Em alguns intervalos, o Ibovespa vence por larga margem. Entre 2016 e 2020, por exemplo, o placar foi Ibov 176% X 107% Baixa Volatilidade.

É isso. ETFs de Ibovespa “cheio” já têm como público alvo quem mira o longo prazo. O LVOL11, então, é feito sob medida para quem tem um horizonte ainda mais amplo.

Na real, ele emula os fundos long bias, voltados para esse mesmo público. Com a diferença clássica dos ETFs: cobrar uma taxa de administração menor. No jargão, tratam-se de fundos de gestão passiva. Como eles simplesmente seguem um índice, uma fórmula matemática, não há o empecilho de remunerar um gestor profissional.

Aí sai mais barato: 0,5% ao ano no caso do LVOL11, contra 2% dos fundos de gestão ativa (mais 20% de “taxa de performance” para ganhos que superem o Ibovespa ou o CDI). Faz diferença.

De resto, a lista passa por uma revisão a cada quatro meses, de modo a garantir que ela sempre reflita a fatia das 33% ações de menor volatilidade.

HIGH11, o de viés curto

Se ações mais estáveis normalmente batem o mercado no longo prazo, o oposto também vale: as de preço mais instável tendem a ganhar do Ibovespa em períodos mais curtos.

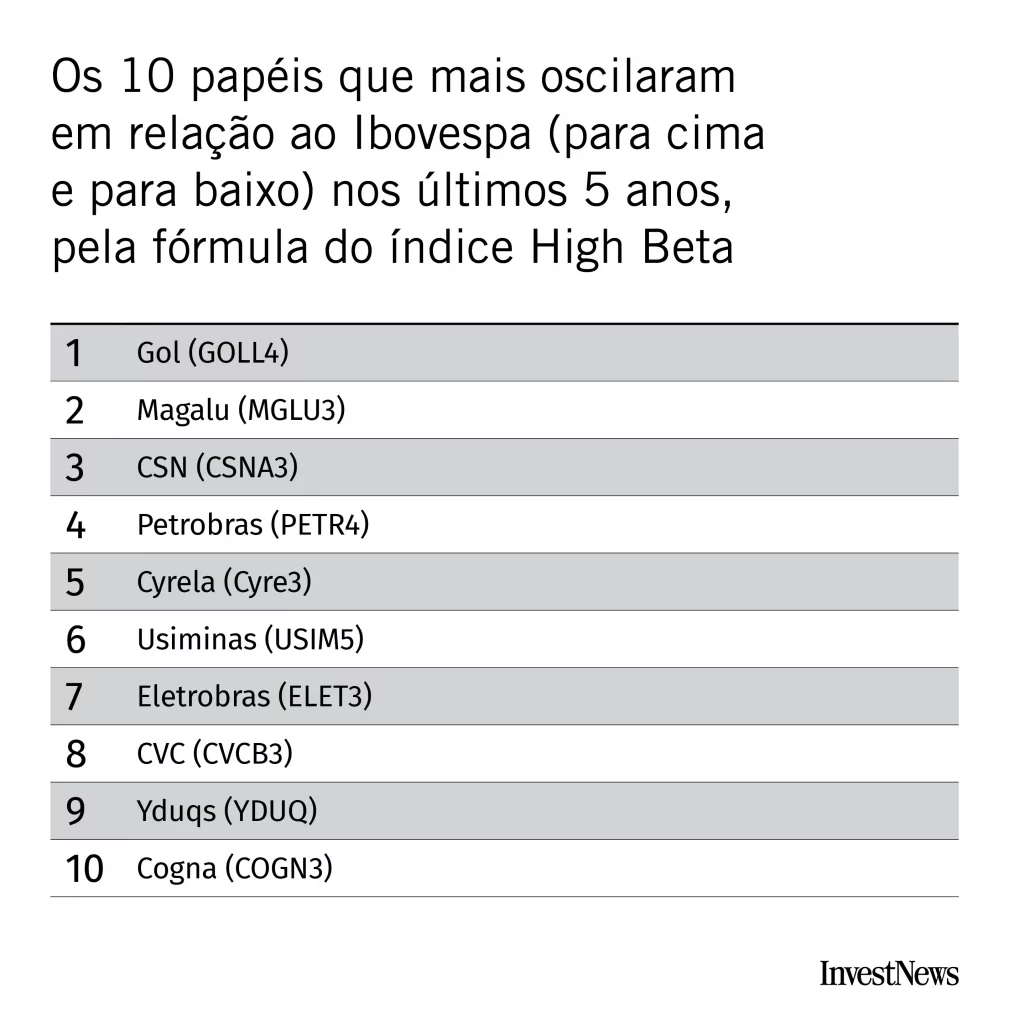

Com isso em mente, a NuAsset lançou outro ETF em julho, o HIGH11, que segue outro índice, o Smart High Beta B3. Grosso modo, este aqui puxa as 28 ações do Ibovespa que mais oscilaram em relação ao índice cheio nos três anos anteriores – para ver a fórmula inteira, mais complexa, clique aqui.

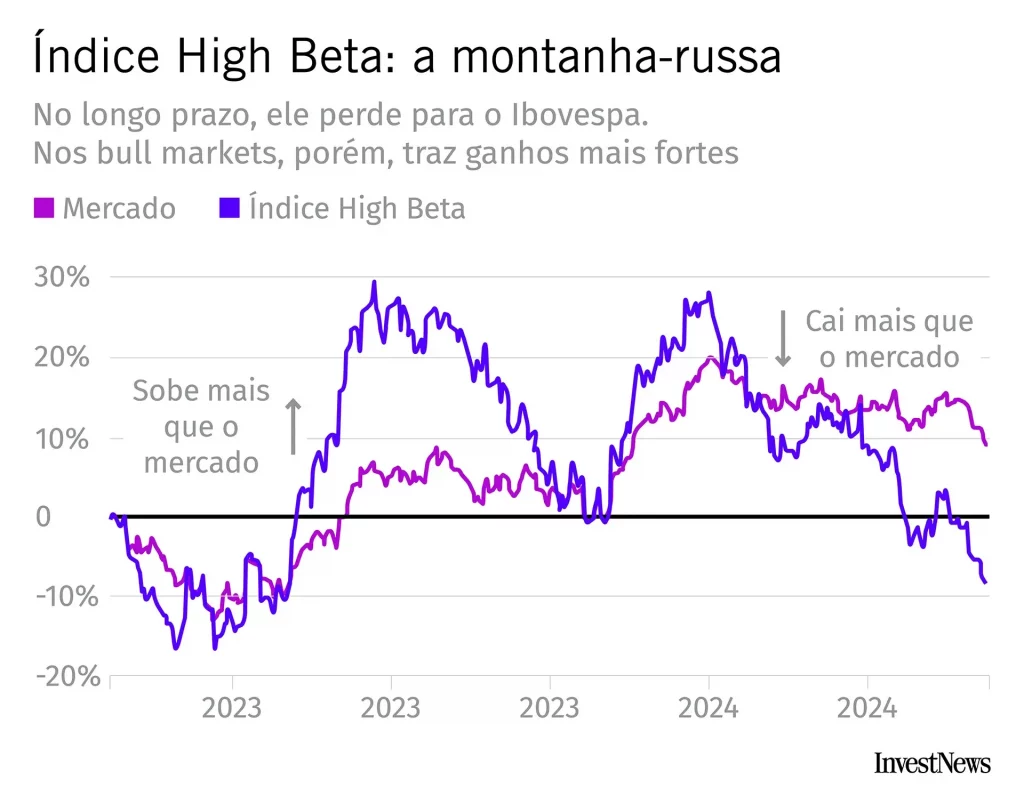

O público-alvo ali é aquele investidor que tenta aproveitar ao máximo os bull markets – aqueles momentos de alta generalizada no mercado, que parecem eternos enquanto duram.

Ações que oscilam mais do que o Ibovespa tendem a subir mais do que índice cheio nessas ocasiões. Por exemplo: em um período de bull market de pouco mais de dois anos, entre 2020 e 2022, pelas contas da NuAsset, o placar deu High Beta 128% X 95% Ibovespa.

Entre 2017 e 2019, o placar foi ainda mais elástico: High Beta 289% X 130% Ibovespa.

Fato é que o HIGH11 definitivamente não serve como investimento de tiro longo. Nas quase duas décadas entre 2006 e 2024, por exemplo, esse recorte de ações mais espevitadas perde para o índice cheio: Ibovespa 271% X 113% High Beta. Mas o foco dele não é esse. É o curto prazo mesmo.

Vamos agora para uma janela mais recente, e mais curta. Entre março e julho de 2023, o Ibovespa deu uma arrancada de 20% (no gráfico abaixo, de -10% no ano para +10%). Nesse mesmo período, o High Beta ganhou quase 50%. Já em 2024 a situação é inversa. No período do ano em que o Ibovespa perdia 10%, o High Beta marcava -40%.

Em suma, o que temos é um ETF nervoso. Se você entrar nele, precisará de calma para avaliar o momento certo de sair. No jargão das finanças, será um movimento tático, de tiro curto.

DOLA11, o cambial

Nem só de ações vive o mundo dos ETFs. Tem os que empacotam papéis de renda fixa, cripto… Mas até agora não havia um bastante óbvio: que seguisse a cotação do dólar. Agora tem: o DOLA11, da BB Asset.

Se você simplesmente compra dólar pela conta internacional do seu banco (caso ele tenha essa opção), tem que pagar o IOF (1,1%) mais uma tarifa (ao redor de 1%). Caso a sua ideia seja viajar, tudo certo – essa é a maneira mais barata de comprar dólar para gastar lá fora. Mas se o objetivo for investir, para tentar ganhar com as oscilações do câmbio, melhor considerar opções mais baratas – caso dos fundos de dólar, que não vão cobrar IOF.

LEIA MAIS: A hora e a vez dos ETFs de dividendos

Nessa fauna, o DOLA11 é a opção mais em conta – cobra 0,40% ao ano de taxa de administração, contra 0,80% da maior parte dos fundos de gestão ativa. E, tal como acontece nos fundos ativos, há um bônus: o chamado “cupom cambial”. É que o dinheiro do fundo não fica exatamente em dólar, mas em certos contratos da B3 denominados em dólar – e que, além disso, pagam a diferença entre os juros futuros do Brasil e os dos EUA.

Com a Selic em 10,5% ao ano e a taxa do Fed em 5,5%, esse spread é considerável. “Podemos verificar esse efeito quando vemos o rendimento na janela dos últimos 12 meses. O dólar valorizou 11,98%, enquanto o índice utilizado pelo DOLA11 teve uma alta de 20,11%”, diz Isaac Marcovistz, gerente-executivo de produtos da BB Asset.

Mas claro: investimento em câmbio não é renda fixa. Do lançamento do fundo, no dia 24 de julho, até 13 de agosto, o dólar caiu 3,7%. Por outro lado, o cupom cambial amorteceu a perda do ETF – a queda no saldo dos cotistas ficou em 1,1%.

Essa vantagem do cupom deixaria de existir numa realidade em que os juros daqui e os dos EUA entrassem em paridade. Mas uma coisa é certa: isso não vai acontecer no horizonte vislumbrável.