O balanço patrimonial é uma ferramenta fundamental na contabilidade por oferecer uma visão geral da estrutura de uma empresa. Também chamado de balanço contábil, ele detalha os ativos, passivos, recursos e investimentos da organização.

Se deseja aprofundar os seus conhecimentos sobre o tema, este artigo é para você! Continue lendo e saiba mais sobre o balanço patrimonial.

O que é balanço patrimonial e como funciona?

O balanço patrimonial é um importante documento contábil utilizado pelas empresas para apresentar sua saúde financeira. É formado por três partes principais: ativos, passivos e patrimônio líquido, organizados numa fórmula simples: ativo = passivo + patrimônio líquido.

Essa fórmula mostra que o valor de tudo o que a empresa possui (ativo) é igual à soma do que ela deve (passivo) mais o patrimônio líquido, ou seja, o que sobra depois de liquidadas as dívidas. Um exemplo bem simplificado: se uma empresa tem R$ 800 mil em ativos e deve R$ 500 mil, a diferença de R$ 300 mil é o patrimônio líquido.

Esse equilíbrio contábil é importante para que a empresa cumpra suas obrigações financeiras e a planeje seu crescimento de forma segura e estável.

Objetivos do balanço patrimonial

O balanço patrimonial é uma ferramenta que apresenta uma visão detalhada da condição patrimonial e financeira da empresa. Ou seja, ele fornece uma visão clara dos ativos e passivos, da saúde financeira e da capacidade de pagamento da organização.

Para quem analisa uma empresa, o balanço patrimonial permite entender a alocação de recursos realizada pelos gestores, identificar tendências a partir da comparação com balanços anteriores, identificar desvios, capacidade de pagamento da empresa, sua rentabilidade e endividamento.

O balanço também permite que sejam identificadas obrigações legais e fiscais, como o pagamento de impostos. Em resumo, ele oferece uma visão abrangente do financeiro da empresa, auxiliando em análises embasadas para a tomada de decisões.

Importância do balanço patrimonial

Como já vimos, um balanço patrimonial é importante para:

- observar todas as atividades da empresa em um período específico;

- compreender a situação financeira da empresa, incluindo ativos, passivos e patrimônio líquido;

- estabelecer o valor patrimonial da empresa;

- identificar a situação financeira da empresa de forma clara;

- compilar informações para possíveis investidores e outras partes interessadas.

Realizar esse processo regularmente permite comparar o progresso da empresa ao longo dos anos e entender as mudanças em seu patrimônio.

Quando o balanço patrimonial deve ser feito?

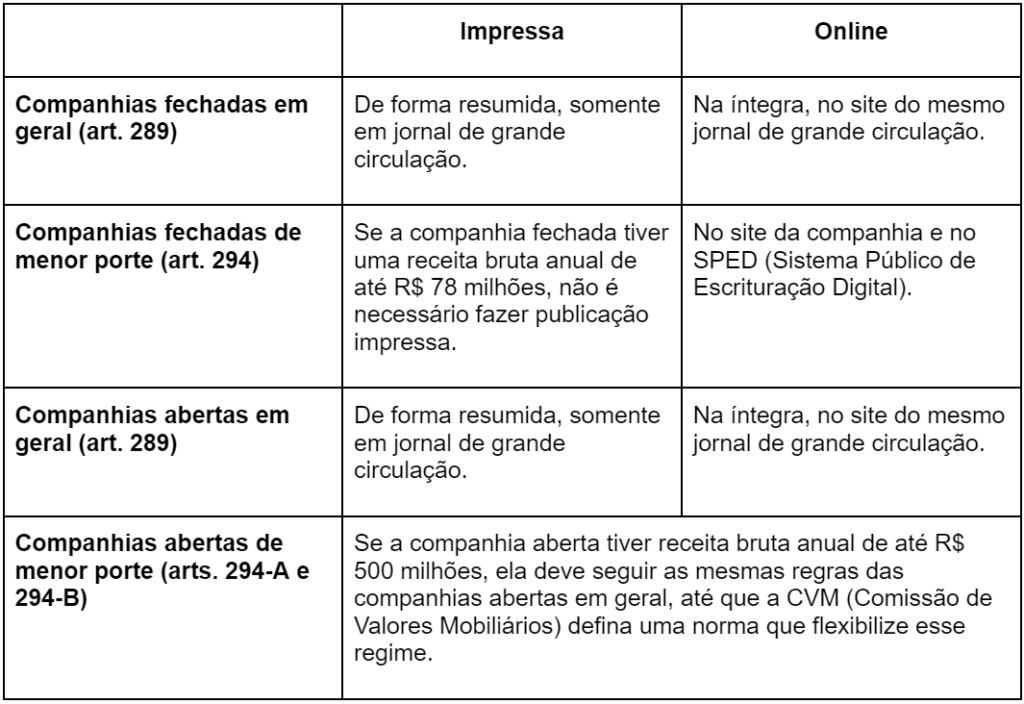

De acordo com a Lei n.º 11.638/07, a empresa deve fazer o balanço patrimonial no fim de cada ano fiscal. O prazo para apresentação é até o quarto mês seguinte ao término do exercício, ou seja, como no Brasil geralmente o ano fiscal coincide com o ano civil (de 1º de janeiro a 31 de dezembro), o prazo usualmente vai até o fim de abril do ano seguinte.

As publicações devem ser feitas em Diários Oficiais, em meios de comunicação amplamente acessíveis na área de atuação da empresa ou no site da companhia.

Para as empresas de capital aberto, a regra é diferente. Além de terem que divulgar trimestralmente, a publicação do balanço patrimonial para Sociedades Anônimas (S.A.) tem o seguinte curso:

As empresas com patrimônio líquido inferior a R$ 2 milhões, na data do balanço, não são obrigadas a publicar o fluxo de caixa, ainda de acordo com a Lei 6.404/07.

Além disso, segundo o art. 68 da Lei Complementar n.º 123, os Microempreendedores Individuais (MEI) não precisam apresentar o balanço patrimonial.

Diferença de balanço patrimonial e DRE

O Demonstrativo de Resultados do Exercício (DRE) é um documento contábil que ilustra o processo de evolução financeira da empresa em um intervalo de tempo determinado. Nele, encontramos as receitas, os custos, as despesas e o resultado líquido.

A principal diferença entre balanço patrimonial e DRE é a finalidade de cada uma dessas obrigações. Enquanto o primeiro é o relatório contábil que viabiliza o levantamento de ativos e passivos, o segundo apresenta a evolução financeira do exercício, considerando as receitas, despesas e os registros de lançamentos contábeis dentro do período de tempo estipulado.

Segundo a legislação brasileira, todas as empresas, inclusive as integrantes do Simples Nacional, são obrigadas a apresentar o balanço patrimonial (exceto o MEI) e a DRE em suas demonstrações contábeis anuais.

Qual é a estrutura de um balanço patrimonial?

A estrutura de um balanço patrimonial é formada por dois lados: o esquerdo, que lista os ativos, subdivididos em circulantes e não circulantes, e o lado direito, composto pelo patrimônio líquido e pelos passivos, que também são subdivididos em circulantes e não circulantes.

Ativo circulante é formado por bens e direitos que podem ser convertidos em dinheiro em, no máximo, 12 meses. Entram nessa categoria, por exemplo, estoques de matérias-primas ou de produtos, aplicações de curto prazo e dinheiro em caixa. Para prazos superiores, o enquadramento é feito em ativo não circulante. É o caso, por exemplo, de imóveis, equipamentos e aplicações de longo prazo.

O passivo circulante é formado pelas obrigações que a empresa precisa pagar em, no máximo, 12 meses, como salários e encargos de funcionários, impostos e dívidas de curto prazo. Os empréstimos ou dívidas com fornecedores de prazos superiores a um ano se enquadram no passivo não circulante.

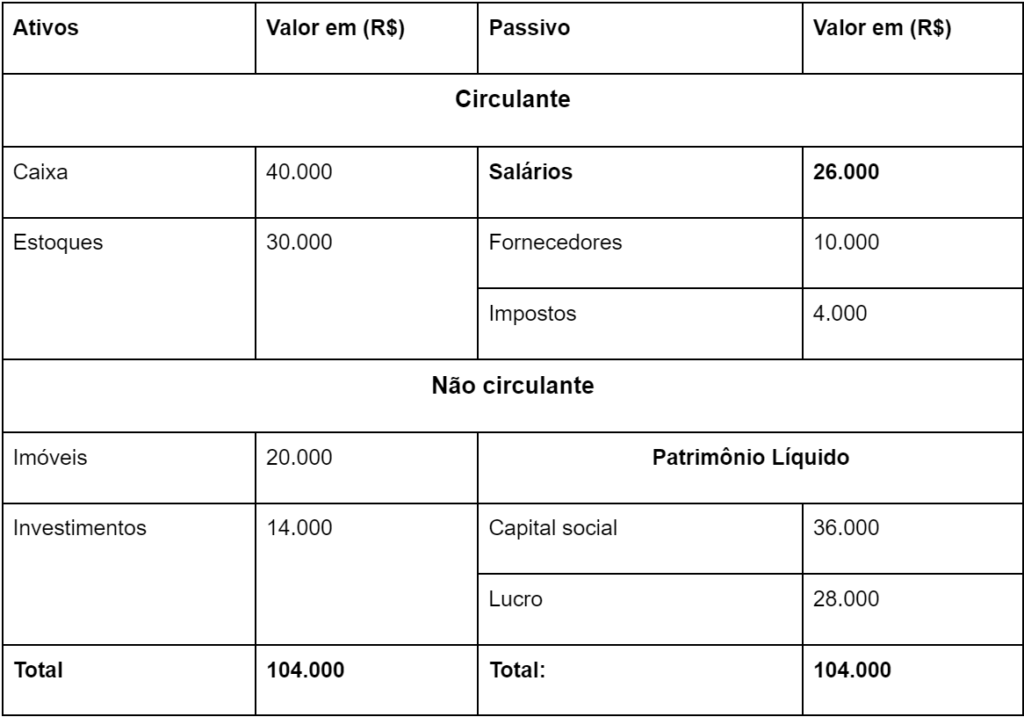

Exemplo de balanço patrimonial

Em um balanço patrimonial, do lado esquerdo do documento temos os bens e os direitos da empresa; e do direito, o patrimônio líquido e os passivos, que são os compromissos financeiros que a companhia deve cumprir.

Veja, a seguir, um exemplo fictício de estrutura de um balanço patrimonial:

Patrimônio líquido

Basicamente, o patrimônio líquido é tudo aquilo que a empresa possui em capital próprio. Em outras palavras, é a soma de todos os seus recursos, bem como as reservas de lucros, o capital social, os valores investidos pelas partes societárias, entre outros. Seu cálculo é bastante simples: é a diferença entre o valor total dos ativos e dos passivos de uma empresa.

Ativos

Ativo é tudo aquilo que a empresa possui, como recursos, bens, direitos e o dinheiro disponível em caixa. Teoricamente, ele é dividido em dois conceitos. Veja, a seguir.

Ativo circulante

Os ativos circulantes são os recursos que uma empresa espera converter em dinheiro dentro de um ano ou do seu ciclo operacional. Esses recursos são essenciais para financiar despesas imediatas, como pagamento de fornecedores e outras obrigações de curto prazo.

É importante considerar o prazo porque o ativo circulante é composto por itens que precisam ser realizados rapidamente para garantir a operação contínua da empresa, como:

- receber os pagamentos dos clientes a tempo para ter dinheiro disponível;

- vender o estoque rapidamente para não perder valor;

- pagar os fornecedores sem atraso para manter boas relações;

- renovar contratos importantes dentro do prazo;

- investir dinheiro para ganhar mais e manter o negócio fluindo.

Ativo não circulante

Ativos não circulantes são os recursos e bens que a empresa não espera transformar em dinheiro em pouco tempo (normalmente em mais de um ano). Isso inclui investimentos de longo prazo, como propriedades e equipamentos.

Esses ativos são essenciais para o funcionamento da empresa a longo prazo e não são usados para despesas do dia a dia.

Passivos

Os passivos são as obrigações financeiras ou despesas de uma empresa. Esse tipo de saldo pode ou não impactar de forma negativa no valor do patrimônio, dependendo do contexto em que a empresa está inserida.

Da mesma forma que os ativos, os passivos de uma companhia também são divididos em dois conceitos. Acompanhe!

Passivo circulante

São considerados passivos circulantes toda obrigação financeira ou dívida que uma empresa possui e que têm vencimentos em um período inferior a 12 meses.

Neste pacote, podemos incluir itens como obrigações trabalhistas e previdenciárias, salários dos colaboradores, tributos, acordos com fornecedores, bem como financiamentos e empréstimos.

Passivo não circulante

Já os passivos não circulantes, da mesma maneira como os ativos não circulantes, também referem-se às obrigações com vencimentos superiores a 12 meses.

Entre os bons exemplos podemos incluir financiamentos e empréstimos de longo prazo, debêntures, créditos provisionados com prazo de pagamento superior a 12 meses, entre outros.

- Entenda como funciona uma holding

Vantagens do balanço patrimonial

Além de refletir de forma precisa os ativos e passivos, o balanço patrimonial traz uma série de benefícios para as empresas. Confira as principais vantagens deste relatório.

Atrativo para investidores

Acionistas, credores e potenciais investidores, frequentemente utilizam o balanço patrimonial e outros relatórios contábeis como indicadores-chave para avaliar se uma empresa é atrativa para os seus negócios.

Cumprimento de obrigações legais e fiscais

Além disso, o balanço patrimonial é um requisito legal para as empresas, sendo fundamental para a elaboração de demonstrações financeiras conforme as normas contábeis e fiscais aplicáveis. Ele é indispensável para o cumprimento de obrigações como relatórios anuais, pagamento de impostos e apresentação de informações financeiras a órgãos reguladores.

Como fazer um balanço patrimonial?

Se você deseja saber como fazer um balanço patrimonial, saiba que essa ação envolve, principalmente, a organização das informações financeiras, a fim de retratar a situação econômica e patrimonial de uma empresa em determinado período.

Apesar de não ser um trabalho simples de ser feito, a complexidade pode variar conforme o tamanho e a natureza de ocupação da empresa, mas, independentemente disso, alguns passos básicos comuns precisam ser seguidos. Veja, a seguir, quais são eles.

Passo a passo

- colete os dados: reúna informações financeiras precisas e atualizadas, incluindo registros contábeis, extratos bancários, registros de ativos fixos, contratos de leasing e registros de empréstimos;

- classifique os elementos patrimoniais: organize os ativos, passivos e patrimônio líquido em categorias. Divida os ativos em circulantes e não circulantes e os passivos em circulantes e não circulantes. O patrimônio líquido inclui capital social, reservas de lucros e prejuízos acumulados.

- valide os saldos: verifique a exatidão dos saldos e faça uma checagem com fontes externas, como extratos bancários. Certifique-se de que todos os valores estão corretamente registrados e sem diferenças;

- faça os cálculos: some os valores das categorias para obter os totais de ativos, passivos e patrimônio líquido. Assegure-se de que os cálculos estejam corretos e que os saldos sejam precisos;

- apresente os dados: organize as informações em um formato de tabela, dividindo o balanço em seções distintas: ativos circulantes, ativos não circulantes, passivos circulantes, passivos não circulantes e patrimônio líquido. Inclua notas explicativas, se necessário;

- analise e interprete os dados: analise as informações para obter insights sobre a saúde financeira da empresa. Compare os saldos com períodos anteriores para identificar tendências e variações significativas. Avalie indicadores financeiros como liquidez, solvência e rentabilidade.

Modelos e exemplos de balanço patrimonial

Agora que você já sabe o que é, como fazer, a importância e as vantagens que o balanço patrimonial pode entregar para a sua empresa, é hora de ver, na prática, alguns exemplos de modelos desse importante documento.

Exemplo de balanço patrimonial simples

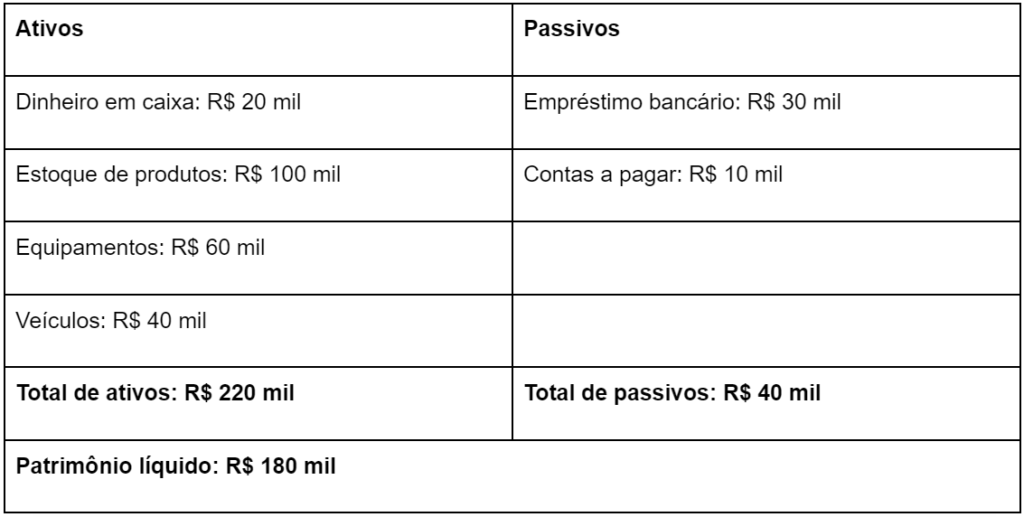

Nesse exemplo simplificado, vamos considerar que teremos que elaborar um balanço contábil para uma empresa no período de 12 meses. As informações dos ativos são as seguintes:

- dinheiro em caixa: R$ 20 mil;

- estoque de produtos: R$ 100 mil;

- equipamentos: R$ 60 mil;

- veículos: R$ 40 mil.

As informações dos passivos são as seguintes:

- empréstimo bancário: R$ 30 mil;

- contas a pagar: R$ 10 mil.

Logo, o patrimônio líquido, que é a diferença entre a soma dos ativos menos a soma dos passivos, seria de R$ 180 mil. De posse desses números, é possível montar o balanço patrimonial para o período de 12 meses, que ficaria assim:

Vale ressaltar que este é um exemplo bastante simplificado. Um balanço patrimonial real deve ser bem mais detalhado e, dependendo do ramo de atuação, do porte e da necessidade da empresa, incluirá muitos outros itens.

Entendeu como funciona o balanço patrimonial? Compartilhe esse conteúdo e continue acompanhando o nosso portal. Aqui, além de assuntos contábeis, você também conhece a história do Google ou da Luiza Trajano, uma das empresárias mais bem-sucedidas e influentes do Brasil.