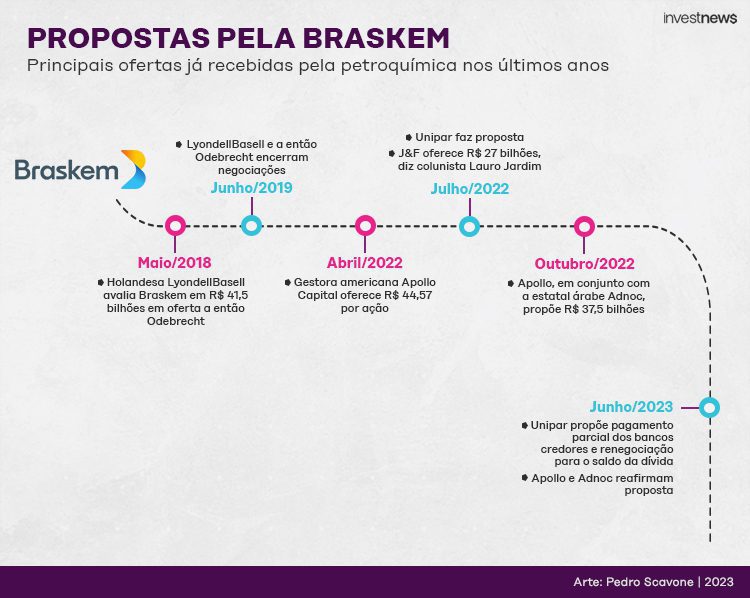

No início de maio, a Braskem recebeu nova proposta do fundo americano Apollo Global Management e da Adnoc, estatal de petróleo de Abu Dhabi, de até R$ 37,5 bilhões pela totalidade da companhia, com cada ação sendo vendida por até R$ 47. A oferta foi recusada pela controladora da Braskem, a Novonor, que tem 50,1% do capital votante empresa.

Já no começo do mês de junho foi a vez da Unipar (UNIP6) fazer uma nova proposta para compra do controle da Braskem, com pagamento parcial dos bancos credores e uma renegociação para o saldo da dívida remanescente. Além disso, há a possibilidade de a Novonor continuar com uma participação minoritária indireta na Braskem.

No mesmo mês, Apolo e estatal de Abu Dhabi reafirmam a oferta feita pela petroquímica.

30/01/2020

REUTERS/Amanda Perobelli

Perspectivas distintas

Ricardo Schweitzer, CEO da consultoria Ricardo Schweitzer, explica que o setor petroquímico é extremamente cíclico, com resultados altamente correlacionados com a atividade econômica (lado da demanda) e com preços do petróleo (impacto direto na estrutura de custos).

“De tempos em tempos, tal dinâmica de resultados cria oportunidades de consolidação entre os players com maior competitividade de custo”, diz Schweitzer.

Para o especialista, muito embora sempre possam existir oportunidades específicas, caso alguma proposta se concretize, não há tanto impacto para os negócios da Braskem como um todo. Segundo Schweitzer, eles continuarão sendo ditados, principalmente, pelas dinâmicas dos mercados em que a empresa atua.

Já para Eduardo Rahal, analistas da Levante Corp, se a empresa tiver um controlador menos endividado, a companhia pode crescer com mais investimentos. Por outro lado, caso o novo acionista majoritário não tenha uma situação financeira privilegiada, Rahal avalia que isso pode fazer com que a empresa siga buscando redução do endividamento.

“O que pode mudar são as questões de redução de risco de governança percebido pelo mercado, uma vez que os atuais controladores tiveram grande envolvimento nos processos da Lava Jato”

Eduardo Rahal, analistas da Levante Corp

A Novonor, ex-Odebrecht, tem 38,3% do capital total da Braskem. Já a Petrobras tem uma fatia de 36,1%.

João Daronco, analista da Suno Research, alerta que, embora uma possível venda seja uma boa oportunidade da companhia melhorar a sua governança, podendo melhorar decisões financeiras no futuro, riscos sempre existem, principalmente no que tange à incorporação das atividades da Braskem pela nova controladora.

Ofertas já recebidas

Não é de agora que ofertas vêm sendo feitas pela venda de uma fatia ou controle da Braskem. Ao menos desde 2018, notícias apontam interesses na petroquímica, como por parte da holandesa LyondellBasell, da J&F investimentos, holding dos irmãos Batista, da Adnoc e do fundo de private equity americano Apollo e da Unipar. Confira as principais ofertas já recebidas pela Braskem:

Fontes da agência de notícias Bloomberg chegaram a dizer neste mês que a Petrobras (PETR4, PETR3) não considera fazer uma oferta para comprar o resto das ações que ela ainda não possui da petroquímica.

Também neste mês, a estatal disse em nota ao Broadcast, do Grupo Estado, que ainda está desenvolvendo análises para definição da melhor alternativa de execução de sua estratégia no setor petroquímico no âmbito do seu Planejamento Estratégico, e que não há “qualquer decisão da diretoria executiva ou do conselho de administração em relação ao processo de desinvestimento ou de aumento de participação na Braskem.”

Já o presidente do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), Aloizio Mercadante, disse que o banco de fomento e a Petrobras estão trabalhando juntos na análise de uma eventual opção da petroleira estatal para adquirir participação da Novonor na petroquímica Braskem e que aguardam orientação do presidente Luiz Inácio Lula da Silva sobre o assunto.

Schweitzer avalia que a Braskem é, praticamente, o ativo que “sobrou” na Novonor, cuja participação se encontra dada em garantia a bancos credores do grupo, e que, de outro lado, existe a participação da Petrobras.

“Uma eventual venda demanda uma harmonização de interesses entre credores e sócios que nem sempre é fácil de ser alcançada, e o processo de negociação pode se estender por janelas mais longas do que admite o tempo do setor”.

Ricardo Schweitzer, CEO da consultoria Ricardo Schweitzer

Daronco alerta que o tempo está apertando para a Novonor, tendo em vista o seu plano de recuperação judicial. Para o analista da Suno Research, a Braskem voltou a ser cobiçada por dois motivos que geram oportunidades:

- Queda nos spreads que fizeram com que suas cotações fossem muito pressionadas;

- A Novonor precisa vender a sua participação e está sendo pressionada pelos credores.

João Abdouni, analistas da Levante Corp, defende que os ativos da Braskem são de bastante valor e tem forte geração de caixa, sempre respeitando o ciclo da commodity a que ela está atrelada.

“Neste momento, estamos na baixa do ciclo dos produtos petroquímicos e, com isso, os compradores estratégicos estão tentando comprar o controle da companhia a um preço considerado atrativo”, diz Abdouni.

Quem é a Braskem

Criada em agosto de 2002 pela integração de seis empresas da Organização Odebrecht e do Grupo Mariani, a Braskem é, atualmente, a maior produtora de resinas termoplásticas nas Américas, a maior produtora de polipropileno nos Estados Unidos e a sexta maior petroquímica do mundo.

No ano de 2007, a Petrobras (PETR4 e PETR3) adquiriu uma participação na Braskem e, ao longo do tempo, alcançou os atuais 47% de ações ordinárias e 36,1% do capital total. Já a Novonor, antiga Odebrecht, controla 50,1% do capital social votante e 38,3% do capital total.

A Braskem é a maior companhia da Novonor, que está em recuperação judicial e precisa realizar sua venda para efetuar o pagamento de dívidas.

No mês de agosto de 2020, a Novonor informou à Braskem sobre o início da preparação para a saída do capital da petroquímica.

Daronco afirma que os negócios da Brakem são extremamente importantes e essenciais, com a companhia atuando nos mais diversos nichos de mercado e segmentos.

“Hoje, a companhia é uma das principais das Américas, é um colosso em um mercado que supre a necessidade de milhões de pessoas”.

JOÃO DARONCO, ANALISTA DA SUNO RESEARCH.

A empresa, que tem unidades industriais localizadas no Brasil, Estados Unidos, Alemanha e México, encerrou o primeiro trimestre de 2023 com lucro líquido de R$ 242,4 milhões, o que representa uma queda de 94% ante o lucro de R$ 3,9 bilhões de igual período do ano passado.

Já o lucro antes dos juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) recorrente totalizou R$ 1,063 bilhão no primeiro trimestre, uma queda de 78% em relação a um ano antes.

Nos três primeiros meses de 2023, a receita líquida da companhia foi de R$ 19,446 bilhões, queda de 27,25% na mesma base de comparação.

Vantagens para a Braskem?

Schweitzer estima que, caso uma possível venda se concretize, dirá respeito somente à fatia detida pela Novonor – ou seja, a Braskem seguiria empresa listada na bolsa de valores e independente.

Na hipótese de aquisição por outro player do mesmo setor, o especialista acredita que possam existir oportunidades de negócio para serem exploradas em conjunto, mas que, em princípio, em função de tamanho, os impactos são maiores para eventuais compradores do que para a Braskem em si.

30/01/2020

REUTERS/Amanda Perobelli

Já João Abdouni, analista da Levante, avalia que, para a Braskem, é interessante ter um controlador mais capitalizado.

“Neste momento, a empresa é a joia da coroa da Novonor e, neste sentido, precisa ajudar o grupo a se desalavancar. Com isso, a companhia tem menos espaços para investimentos em projetos, mesmo que esses fossem vantajosos para a companhia no longo prazo”, aponta Abdouni.

O que esperar das ação da Braskem

Somente no ano de 2023 até 25 de junho, a ação BRKM5 já subiu mais de 24%. Considerando desde maio, quando a companhia recebeu a primeira oferta neste ano, o ganho do papel é de mais de 53%. Acompanhe:

Schweitzer considera que, na hipótese de aquisição do controle da Braskem por um terceiro não sócio, haveria direito de tag along de 100% para todos os acionistas. Assim, segundo ele, todos os detentores de BRKM3 ou BRKM5 teriam o direito de vender suas ações ao(s) comprador(es) pelo mesmos preço e condições que forem negociadas as ações da Novonor. Isso tende a se traduzir em valorização das ações, caso o preço final supere o preço de mercado.

Rahal, da Levante, acredita que os ativos da empresa são de alta qualidade e têm vantagens significativas de escala. Além disso, ele também lembra que a empresa pagou bons dividendos nos últimos anos, mas ressalta que isso se deu em um momento de alta do ciclo petroquímico, quando a empresa gerou bastante caixa.

“A perspectiva, em um primeiro momento, seria a volta dos pagamentos e um ciclo mais favorável para a empresa. Também podemos observar novos projetos de expansão, mas, neste caso, precisaremos aguardar para ver quem efetivamente será o vencedor dessa disputa e, a partir daí, iremos conhecer os seus planos para a companhia”, pondera o analista.

Para Daronco, da Suno, levando em conta as propostas mais recentes, pode haver uma valorização expressiva dos papéis da Braskem.

Segundo levantamento da plataforma Valor PRO, de dez casas, sete recomendam compra da ação da empresa. Para as outras três a recomendação é neutra.