Trata-se de um mecanismo chamado “internalização de ordens“. Consiste na negociação das ações entre as partes (compradores e vendedores), fora do pregão, sem que o restante do mercado consiga ver. Na prática, cada corretora funcionaria como uma “mini-bolsa”. Se um cliente oferecer um lote de ações e outro cliente da mesma corretora estiver disposto a comprar o lote, negócio fechado. Sem intermediação da bolsa de valores.

Pode até parecer algo um tanto heterodoxo. Mas não. Nos Estados Unidos, é normal: 60% dos negócios são feitos dessa forma, principalmente entre pessoas físicas.

A modalidade não é permitida no Brasil, mas está na pauta: em maio, a Comissão de Valores Mobiliários (CVM) abriu uma tomada de subsídio, espécie de consulta a todos os envolvidos nesse mercado, para entender prós e contras e, a partir daí, decidir se faz sentido abrir esse caminho. As opiniões serão colhidas até o fim do ano. Só então o órgão regulador vai decidir se autoriza ou não esse instrumento – e em que termos.

No equilíbrio de forças do mercado, autorizar a internalização de ordens seria uma ótima notícia para as corretoras, que conquistariam uma nova fonte de receita – algo bem oportuno nesta fase de agora, com o mercado de ações que tem se mostrado mais fraco por um longo período.

E, claro, quem está forte na parada são as maiores, entre elas XP e BTG, além dos grandes bancos. Procuradas, XP e BTG não atenderam ao pedido de entrevista.

De seu lado, a B3 já expressou que vê na internalização de ordens seu principal inimigo. O CEO da empresa, Gilson Finkelsztain, manifestou mais de uma vez em entrevistas que o risco é a internalização drenar liquidez da bolsa, o que poderia piorar a dinâmica do mercado. Traduzindo: haveria menos negócios. E quando há menos negócios fica mais difícil encontrar boas ofertas ou preços que balizem adequadamente o equilíbrio entre oferta e demanda. O pregão em si se tornaria menos atrativo.

Finkelsztain defende que sejam estabelecidos limites de negociação de ações nos eventuais sistemas de ordens internalizadas.

Claro que a autoridade reguladora – neste caso, a CVM – tem que entender quem ganha e quem perde nesse processo para tomar suas decisões. Mas o aspecto mais importante nessa análise é o quanto o investidor será, de fato, beneficiado. E se os players realmente estão prontos para oferecer um serviço ágil e seguro.

Uma prévia do impacto

Segundo Luiz Felipe Calabró, sócio do escritório Levy & Salomão, já existem alguns ensaios do que poderia ser o impacto da internalização sobre o mercado.

O principal desses é o Retail Liquidity Provider (RLP), autorizado há cinco anos no Brasil. Assim como na internalização, a corretora é a contraparte, ou seja, cada negócio é fechado lá dentro, entre clientes da instituição. Portanto, não fica visível para os demais participantes. Mas, neste caso, quem liquida a operação é a B3.

Hoje, cerca de 15% das operações de compra e venda de ações acontecem por meio da RLP. E, segundo Calabró, ficou claro: a modalidade não secou a liquidez do pregão. Na verdade, a RLP atrai um outro tipo de investidor e de operação. No caso, alguém que deseja fechar negócio de forma ágil, mas sem entrar no leilão frenético que caracteriza as negociações em bolsa.

A internalização é basicamente um estágio avançado da RLP. A única diferença é que a bolsa não entra nem para cuidar da burocracia da liquidação. Barrada no baile todo, a B3 não tem como cobrar taxa alguma. Todas as corretoras se convertem em concorrentes dela.

Em tese, esse ambiente de competição reduziria os custos para o investidor. Mais: na visão de José Alexandre Freitas, CEO da Oliveira Trust, esse seria um caminho para atrair mais gente disposta a operar nesse mercado.

“O mercado é tão grande que exige a coexistência de diferentes ambientes de negociação”, defende.

José Alexandre freitas, CEo da oliveira trust

O real efeito para o investidor é tema de debate no mercado americano também. Mas, até aqui, o consenso de boa parte dos participantes do mercado de ações é de que a internalização traz benefícios, porque reduz os custos e oferece uma alternativa ao pregão concorrencial.

Mais cauteloso, João Pedro Bassani, Gerente de Estratégia Institucional da Warren Rena, observa que um ponto de atenção na internalização de ordens é que, ao tirar da jogada a B3 como contraparte central, o investidor pode correr mais risco. Na prática, a compra ou a venda do ativo é feito para a B3. Se alguém não honrar seu compromisso, a bolsa vai se entender diretamente com esse player. E, para se proteger, os agentes todos precisam depositar uma garantia, formando uma espécie de fundo que vai evitar que a bolsa fique no prejuízo.

A questão, então, é saber se as corretoras que internalizariam as ordens teriam um arcabouço tão seguro quanto o da bolsa.

Não tem mais jeito. Acabou. Boa sorte

Por algum tempo, o que se imaginava é que um grande player, do porte da B3, viria rivalizar com a grande bolsa incumbente do país. Isso, aparentemente, não vai acontecer.

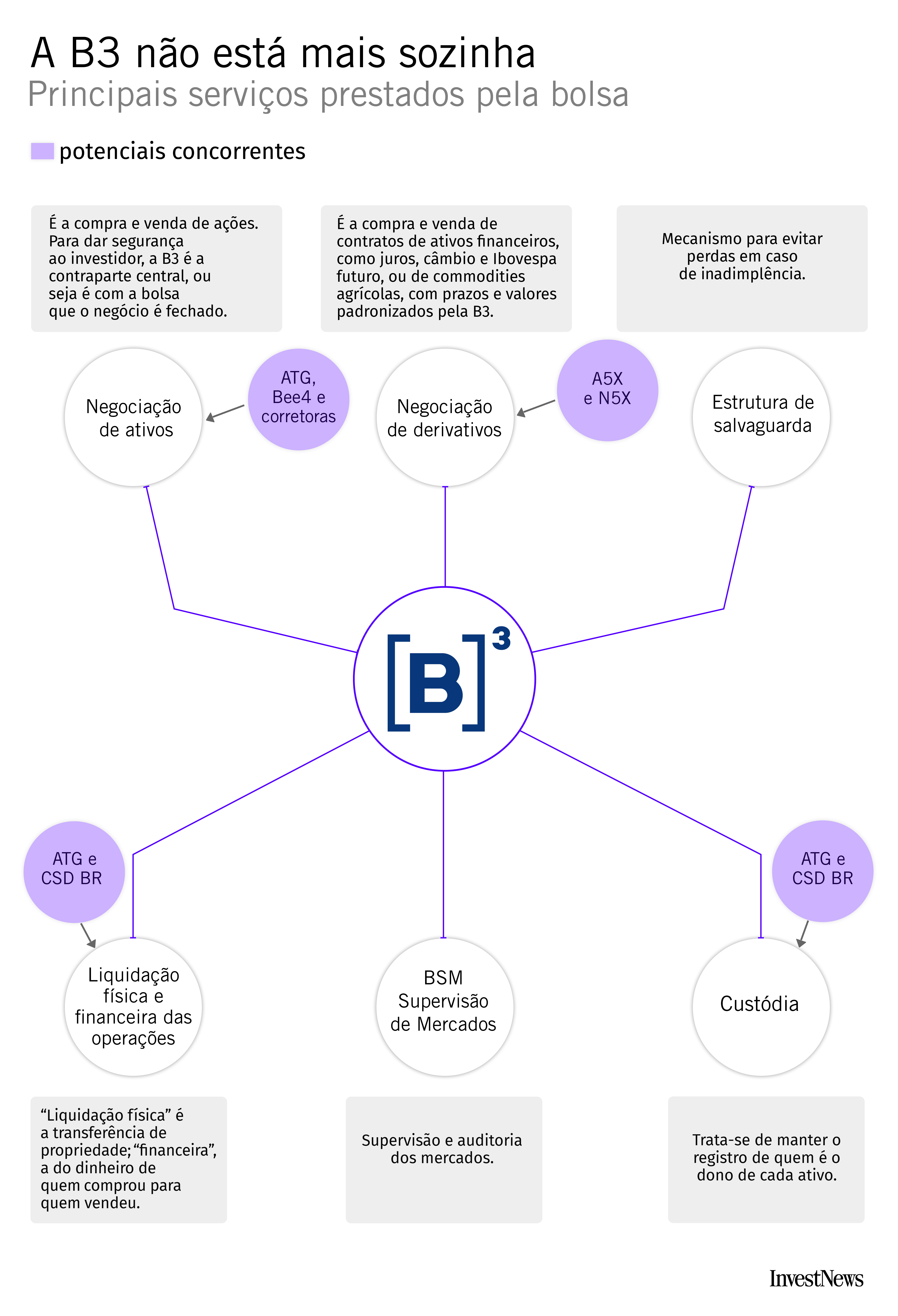

A B3, fruto da consolidação de Bovespa, BM&F e Cetip, atua em diversas frentes. A mais visível para o público em geral é a de negociação de ativos como ações, commodities, títulos de renda fixa e derivativos financeiros. Mas a B3 é muito mais do que isso: tem registro de seguros, recebíveis de cartão e duplicatas, tem gravame de carros, custódia (guarda de ativos e identificação de a quem pertencem os ativos), liquidação financeira, gerenciamento de garantias, Tesouro Direto… São muitos tentáculos e funções complementares.

Veja abaixo uma versão simplificada das atividades:

Por muitos anos, o que dificultou a entrada de concorrentes foram principalmente os serviços de central depositária (que faz a gestão da titularidade dos ativos) e liquidação das operações, reunidos na clearing. Em 2018, o Cade obrigou a B3 a prestar esse serviço para outras bolsas. A B3 se defendeu aumentando os fees dessa frente.

Quem está chegando com a promessa de oferecer boa parte dos serviços da B3, inclusive os de clearing, é a Americas Trading Group (ATG), bolsa que tem como um dos grandes investidores o fundo Mubadala. A bolsa anunciou há alguns dias que escolheu o Rio como sua sede. E pretende atuar na negociação de compra e venda de ativos e na compensação e liquidação financeira.

LEIA MAIS: Da Starbucks ao Metrô do Rio: os tentáculos da Mubadala na economia brasileira

A ATG aguarda ainda a autorização do Banco Central e da CVM, mas diz que espera começar a operar no segundo semestre de 2025. A ambição dos acionistas da ATG é grande. E a promessa é a de adotar uma política de preços agressiva em relação à B3. Por ora, o que há de concreto é que a nova bolsa contou com um incentivo fiscal da cidade do Rio, que reduziu o Imposto Sobre Serviços (ISS) de 5% para 2%.

Qualquer novo player que chega ao mercado tem uma grande vantagem em relação à B3: a ausência do legado tecnológico de qualquer incumbente. As novas empresas nascem no mundo do token e do blockchain, que prometem revolucionar os processos no mercado financeiro. A B3 gasta energia para se adequar a essa nova realidade.

Essa é a aposta da A5X, bolsa de derivativos, que planeja começar a operar em 2026. A empresa é um projeto de Carlos Ferreira Filho (Carlão) e Karel Luketic (ambos ex-executivos da XP), Julian Chediak, sócio do Chediak advogados, e Nilson Monteiro, fundador da Ideal Corretora. A A5X vai atuar em um mercado estratégico para a B3, responsável por cerca de 45% da receita da empresa.

Em entrevista ao InvestNews, os executivos dizem que veem um espaço importante nesse mercado, uma vez que os contratos negociados na B3 hoje têm prazos e volumes bastante rígidos. A ideia é desenvolver produtos indexados aos mesmos ativos que estão no cardápio da B3 – juros, ações e câmbio –, mas criar outras modalidades e prazos. Por exemplo, contratos futuros de ações, e não só do Ibovespa, e derivativo de ações negociadas offshore. “Contratamos uma consultoria estrangeira para entender como estão os mercados mundo afora. E nos surpreendemos com o quanto as coisas mudaram nos últimos dez anos”, diz Ferreira. “A ideia é criar mercado, não competir com a B3”, define Ferreira.

Na frente de ações, a BEE4 é a primeira bolsa de negociação de ações tokenizadas (a

CVM classifica como “mercado de balcão organizado”). E vem ganhando espaço no mercado voltado para empresas de faturamento de até R$ 300 milhões. A bolsa, que opera hoje no ambiente do sandbox regulatório – em que as empresas têm regras mais flexíveis do que as aplicadas ao incumbente – já executou quatro IPOs (ofertas iniciais de ações). E vislumbra a realização de mais dez ofertas nos próximos meses.

No campo dos investidores alternativos, um player que está surgindo é a N5X, bolsa de comercialização de energia elétrica no mercado livre. Os planos da nova bolsa – joint venture entre um fundo apoiado pela B3 e a Nodal Exchange, bolsa de derivativos da alemã European Energy Exchange (EEX) – preveem para daqui a alguns anos também a negociação de derivativos, como contratos futuros, swaps e opções de energia.

Dificilmente surgirá uma outra empresa com tantos braços como a B3. Mas o que já está na rua são novas empresas de nicho, que competem com a B3 em suas diferentes áreas de atuação, desde a pré à pós-negociação. A B3,definitivamente, não está mais sozinha nesse mercado.