Só que temos potencial para mais. “O Brasil possui grandes reservas geológicas de ouro no subsolo. E uma parte significativa ainda não está explorada”, diz Rafael Marchi, diretor para Infraestrutura da consultoria Alvarez & Marsal.

São pelo menos 2,4 mil toneladas em reservas. Isso coloca o Brasil entre as dez maiores reservas mundiais, com 4% do total. Um potencial interessante para um momento em que o ouro redefine seu patamar de valorização. São 155% na década. 60% só em 2025 – a US$ 135 o grama (ou US$ 4,2 mil a onça, como prefere o mercado).

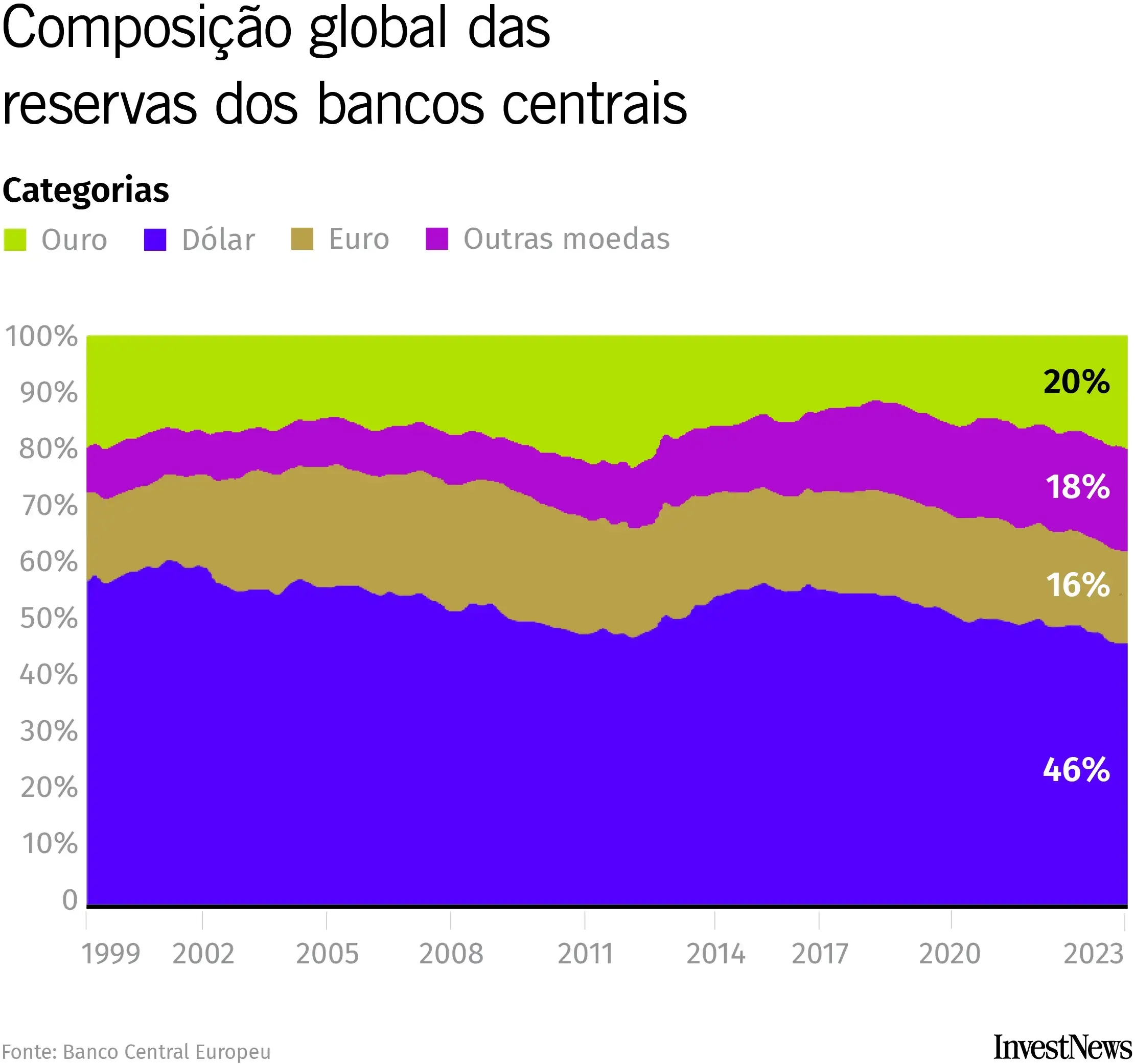

Uma alta alimentada em grande parte por compras vorazes dos Bancos Centrais. Vários deles, a começar pelo da China, têm trocado parte de seus dólares pelo metal amarelo – seja por desafinidade geopolítica, seja por medo da dívida americana. Ela está no maior nível desde a Segunda Guerra Mundial (120% do PIB), o que enfraquece a credibilidade do dólar.

A expansão do ouro e a retração do dólar nas reservas dos BCs ficam nítidas a partir de 2020. Veja aqui:

Mas essas são outras histórias. O ponto é que a alta sustentada do ouro estimula investimentos nas pesquisas em busca de novas áreas de exploração, e de ampliar as que já existem.

O Instituto Brasileiro de Mineração (Ibram) revisou para cima as previsões de investimento das empresas na extração de ouro. O instituto faz esse cálculo para períodos de quatro anos. No ano passado, previram US$ 1,4 bilhões (R$ 8,1 bi) para o intervalo 2024-2028. Neste ano, aumentaram a estimativa para 2,1 bilhões (R$ 11,4 bi). Uma alta de 39%.

Trata-se da maior mudança de previsão entre todos os minerais, exceto terras raras – nesse caso, alta de 49% nas previsões de investimentos; um salto catapultado pela urgência americana de acabar com o monopólio chinês nesse quesito. Mas voltemos ao metal que brilha.

Saint John d’El Rey

Uma das companhias com investimentos robustos no Brasil é a sul-africana AngloGold Ashanti. Ela é a terceira maior produtora em território nacional, com 10,6 toneladas em 2024 (atrás da canadense Kinross e da Vale). E a mais antiga – de longe.

Começou por aqui há quase 200 anos, em 1834, quando a operação brasileira se chamava Saint John d’El Rey Mining Company – uma mineradora com capital britânico que recebeu autorização do Império para explorar ouro em Minas Gerais.

Desde lá, a história dela segue uma linha contínua, com a empresa mudando de controle e de nome ao longo do tempo, até chegar na estrutura atual da AngloGold Ashanti. E hoje um destaque ali é justamente a tecnologia para seguir tirando ouro – de camadas cada vez mais profundas, conforme as minas a céu aberto vão se exaurindo.

Ela opera a mina mais profunda do país, no complexo Operações Cuiabá (apesar do nome, ele fica em Minas Gerais, nos municípios de Caeté e Sabará). A mina tem 1,6 km de profundidade. É o ponto mais profundo do território brasileiro.

E em sondagens recentes, a companhia identificou ocorrências de ouro 2,4 km abaixo da superfície. E a extração pode ser viável – a mina de Mponeng, na África do Sul e que já foi da AngloGold, extrai o metal precioso a 4 km de profundidade.

.jpg)

Com operação em nove países, a AngloGold se programou para investir R$ 800 milhões no Brasil neste ano. O grosso do dinheiro envolve melhorias nas operações atuais. E uma parte (R$ 15 milhões) foi destinada a pesquisas greenfield – de prospecção de novas áreas.

É devagar, devagarinho

O efeito da cotação do ouro nos resultados das mineradoras é óbvio. O lucro operacional (Ebitda) da AngloGold cresceu 109% no terceiro trimestre de 2025 pela comparação anual, a US$ 1,55 bilhão.

“A valorização do ouro tem um efeito positivo para o setor como um todo, pois tende a atrair investimentos e estimular projetos em países com alto potencial geológico, como o Brasil”, diz Luís Otávio de Lima, presidente da AngloGold Ashanti para a América Latina. Ele assumiu a posição em junho deste ano, após o antigo comandante, Marcelo Pereira, ascender ao cargo de COO global.

Na mineração, porém, não existe um “aperta o botão aí e dobra a produção”. Os projetos levam anos, décadas, para amadurecer. E com ouro a situação é ainda mais peculiar. Para extrair a quantidade que vai numa aliança (6 gramas), você precisa explodir pelo menos uma tonelada de rochas na mina. Haja expansão.

Por essas, a produção global de ouro cresceu apenas 2% entre o 3T24 e o 3T25, mesmo com um rali de 45% no preço do metal nesse intervalo. A do complexo Operações Cuiabá, de qualquer forma, avançou mais: 6%.

Tal como no petróleo

O caso da AngloGold, por sinal, ajuda a explicar a dinâmica da mineração de ouro. Num aspecto, ela é parecida com a exploração de petróleo. Da mesma forma que junior oils compram campos maduros das majors, mineradoras menores costumam comprar ativos das maiores, com a ideia de explorá-los sob uma estrutura de custos mais enxuta.

O caso mais recente nessa linha, em território brasileiro, aconteceu justamente entre a sênior AngloGold (faturamento US$ 5,8 bilhões/ano) e a canadense Aura Minerals, de menor porte (US$ 594 milhões/ano).

Na última terça-feira (2), a sul-africana concluiu a venda da Mineração Serra Grande, que possui três minas subterrâneas e uma a céu aberto na cidade de Crixás (GO), para a canadense. Em 2024, a unidade produziu 2,5 toneladas de ouro, um pouco abaixo das 2,7 toneladas de um ano antes.

O acordo, anunciado em junho, foi fechado por US$ 76 milhões mais 3% em royalties sobre os lucros futuros da operação. Lima comenta que o ativo não fazia mais parte do plano estratégico da companhia: 77% da produção da AngloGold no país veio das operações em Minas Gerais.

Agora ficam só elas no portfólio brasileiro da empresa – na mesma região onde ela já extraía ouro em 1834, nos tempos de Saint John d’El Rey Mining Company, quando o ouro era cotado a US$ 20,67 a onça. Contabilizando 194 anos de inflação do dólar, aliás, isso dá só US$ 760 em dinheiro de hoje, o que dá uma ideia da dimensão do rali pelo qual estamos passando agora.