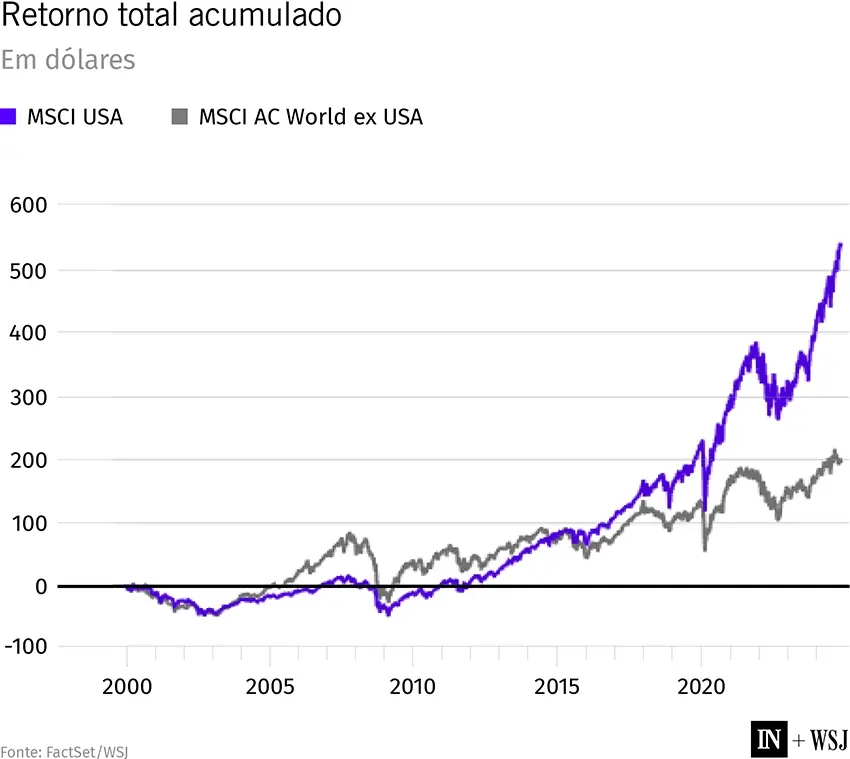

Em 2024, as tendências extremas do mercado foram ainda mais extremas. As ações americanas, que já haviam atingido mais que o dobro do desempenho das internacionais entre 2000 e 2023, entregaram um retorno adicional de 29%, ante a alta de menos de 9% das ações não-americanas, com base nos índices MSCI.

Isso se deve à maior valorização do dólar americano e porque as Sete Magníficas da tecnologia — Apple, Microsoft, Amazon, Alphabet, Meta, Tesla e Nvidia — cresceram e agora representam cerca de um terço do S&P 500, em comparação com cerca de um quarto no final de 2023.

A megacapitalização foi tão brutal que o S&P SmallCap 600 acabou ficando para trás, mesmo tendo recebido um empurrãozinho com a reeleição de Trump. Outros momentos históricos difíceis para as small caps, com relação preço/lucro tão baixa quanto hoje, incluem a era das Nifty Fifty da década de 1970 e a bolha das pontocom do final dos anos 1990. Excetuando-se esses episódios, as small caps superaram significativamente as blue chips.

LEIA TAMBÉM: Hackear o bitcoin é possível? Entenda como a computação quântica é uma ameaça

O Stoxx Europe 600 também parece baixo, e não apenas porque conta com poucas empresas de tecnologia. As ações dos EUA estão mais caras em todos os setores. A Unilever tem uma relação P/L de 18 vezes, em comparação com 24 vezes da Procter & Gamble, por exemplo, enquanto a Exxon Mobil pontua 14 vezes e a Shell, oito cezes.

Além disso, o dólar não está tão forte, mesmo fazendo os ajustes de inflação, desde a década de 1980, que marcou o início de uma depreciação de décadas.

Portanto, se os padrões passados se reafirmarem, investidores de longo prazo devem apenas evitar “seguir a manada”, e sim comprar as ações em baixa e esperar. Mas isso é um grande “se”.

“Tendências históricas estão sendo permanentemente desfeitas em tempo real enquanto que megaforças, como a ascensão da inteligência artificial, transformam as economias”, disse a BlackRock em suas recentes perspectivas para 2025.

A maior gestora do mundo recomenda que os investidores mantenham ações americanas, abracem ativamente fundos gerenciados e mergulhem nos mercados privados. Isso se alinha convenientemente à estratégia comercial da própria BlackRock — que recentemente anunciou a compra da empresa de crédito privado HPS Investment Partners —, mas destaca corretamente que avaliações não existem no vácuo.

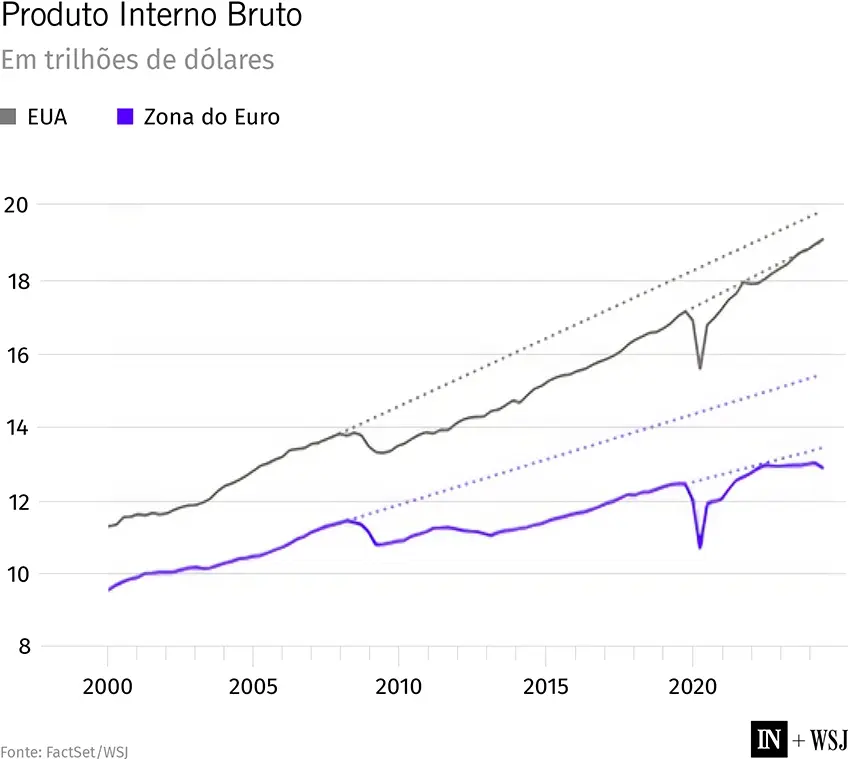

Após a crise financeira de 2008-09, o Produto Interno Bruto da maioria dos países ocidentais manteve uma trajetória mais baixa, mesmo com a recuperação do crescimento. Isso quebrou a crença sobre as economias estarem retornando ao crescimento médio e popularizou o estudo da “histerese”, ou como choques de curto prazo podem ter efeitos duradouros.

Então veio a pandemia, quando os EUA tentaram contornar a situação enviando dinheiro para as famílias e aumentando os benefícios para desempregados. A pandemia também beneficiou a promoção de gigantes da tecnologia, que surfaram nas duplas ondas de uma economia mais digital durante a Covid e da ascensão da IA generativa depois disso. Funcionou: o PIB americano já está acima do patamar que a tendência pré-Covid sugeriu que estaria.

Enquanto isso, a “velha economia” mais austera da zona do euro parece ter recebido outro golpe duradouro. As surpresas econômicas positivas do início de 2024 foram ofuscadas pelo desapontamento dos últimos meses.

Durante todo o período posterior à pandemia, o Banco Central europeu vem se inspirando no Fed e estabelecendo taxas de juros agressivamente altas, sem considerar o fato de estar lidando com uma economia mais fraca.

O modelo baseado em exportações da UE está, mais do que nunca, sendo ameaçado pela supercapacidade chinesa e pela ameaça das tarifas americanas. Crises políticas na Alemanha e na França dificultam a adoção de uma política industrial coerente no bloco, apesar do plano de ação do ex-presidente do seu banco central, Mario Draghi.

LEIA TAMBÉM: IPO é coisa do passado: donos de empresas agora querem ficar ricos de outra forma

Já para os mercados emergentes, eles podem ter crescido no início dos anos 2000, mas a promessa de convergência econômica acabou não se realizando fora da Ásia. Desde a crise financeira de 2008-09, essas nações aprenderam a se proteger melhor dos choques financeiros, mas isso significou permitir maior depreciação das moedas locais e o aumento das reservas em dólar. Além disso, a revolução do xisto transformou os EUA em exportador de energia.

Todas essas são fontes de força para o dólar. Por mais que Donald Trump prefira uma taxa de câmbio mais baixa, a experiência da década de 1980 sugere que seria necessário um esforço internacional coordenado para alcançar essa meta.

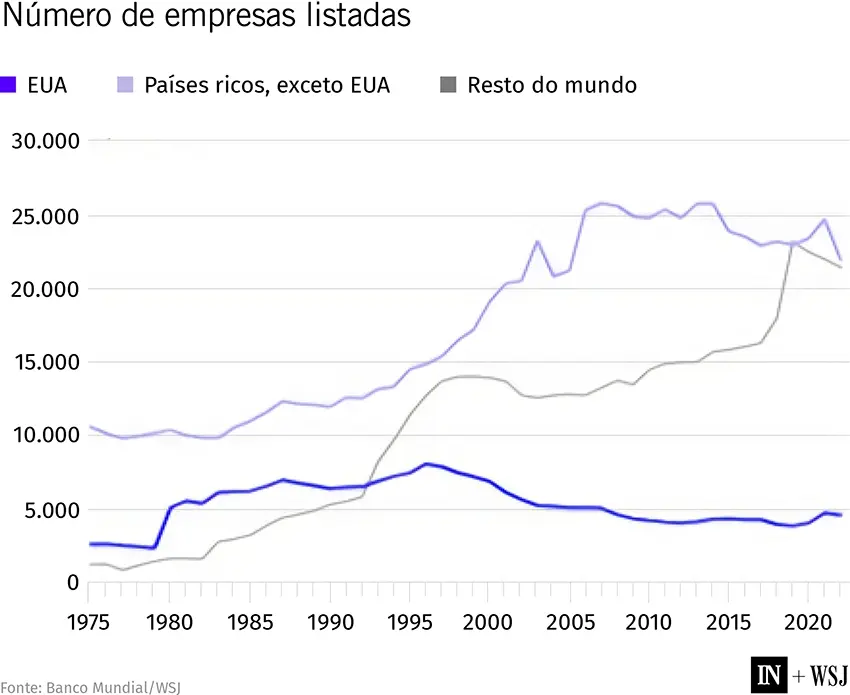

Vejamos as small caps americanas. Seu retorno sobre os ativos estava apenas ligeiramente abaixo do S&P 500 há duas décadas. Agora está em um terço, tanto porque as megacaps se tornaram mais lucrativas quanto porque há menos pequenas empresas de alta qualidade negociadas nas bolsas.

Entre o pico de 1996 e 2022, o número de empresas americanas listadas caiu 43%, mesmo que continuasse crescendo no exterior, como mostram os números do WDI (Indicadores de Desenvolvimento Mundial) do Banco Mundial. No geral, isso ocorre porque as megacorporações cheias de dinheiro estão comprando mais empresas, segundo a pesquisa. Mas a duplicação do tamanho dos mercados privados nos últimos dez anos também está ajudando as melhores pequenas empresas a permanecerem privadas por mais tempo. Em médias, as companhias listadas hoje na Nasdaq são maiores e mais antigas.

Bastam algumas superestrelas deixando o universo das small caps para justificar uma avaliação mais baixa para todas. Kenneth French e Eugene Fama identificaram que o desempenho superior dessas ações veio de algumas empresas que foram alçadas a uma categoria maior.

Com certeza, grandes divergências em coisas como índices P/L podem estar sinalizando alguma alta nos mercados. Mas os investidores que apostam em uma simples reversão para a média podem ficar desapontados. Este não é o mercado de ações do seu avô.

Escreva para Jon Sindreu em jon.sindreu@wsj.com

Traduzido do inglês por InvestNews