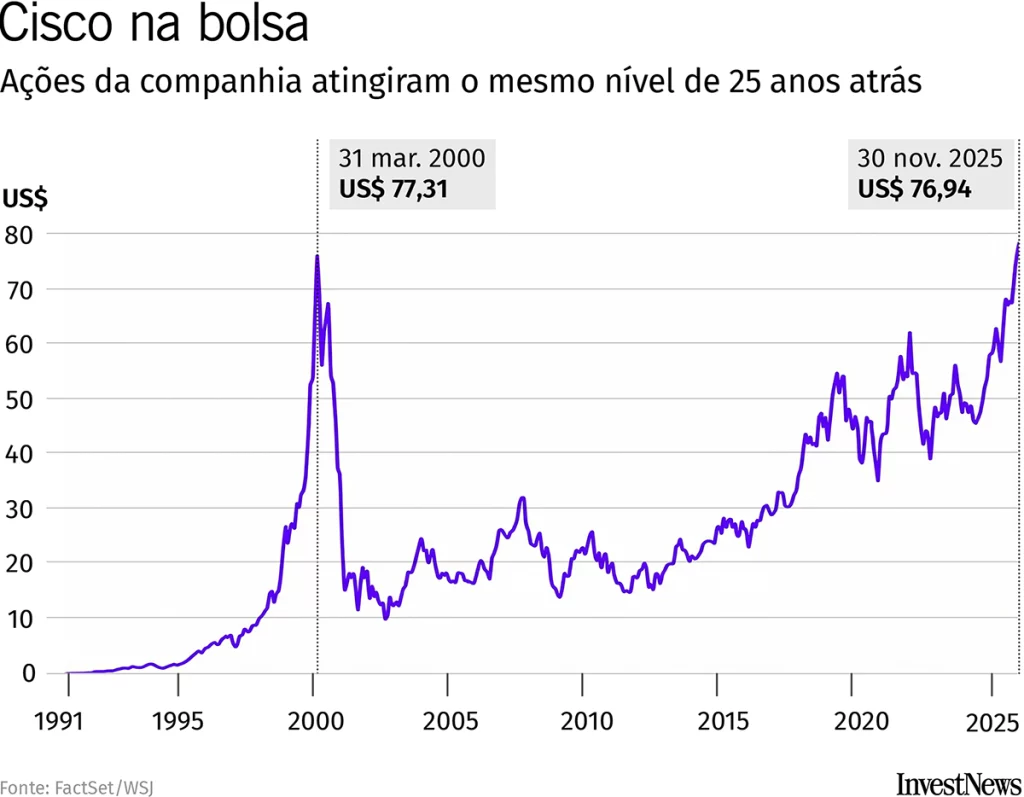

As ações da Cisco Systems, campeã da era ponto-com que se tornou a empresa mais valiosa do mundo em março de 2000, esta semana atingiram esse nível novamente pela primeira vez. É um alerta sobre até que ponto os preços das ações podem se distanciar da realidade.

Os otimistas passam muito tempo negando que haja uma bolha ao estilo dos anos 1990 inflando novamente na inteligência artificial. Mas vale a pena analisar algumas das semelhanças impressionantes, e algumas diferenças notáveis.

Valuation

Existem muitas formas de avaliar ações, e praticamente todas indicam que as ações dos EUA estão mais caras desde a bolha das ponto-com. O índice preço/lucro futuro, preço sobre fluxo de caixa, o cálculo do “modelo do Fed” sobre o prêmio extra oferecido pelas ações em comparação com os títulos e o índice P/L ajustado ciclicamente indicam que as ações estão caras.

A razão é comum a todas elas: os investidores estão, assim como em 1999-2000, apostando em uma nova tecnologia para entregar crescimento de lucros muito mais rápido que o usual. Se isso acontecer, justifica avaliações mais altas.

Incerteza

Assim como as ponto-com eram precificadas na esperança de que a internet trouxesse uma nova era de lucros a partir de modelos de negócios ainda não comprovados, ocorre o mesmo com a IA. A Inteligência Artificial generativa entregou chatbots e geração de imagens que parecem próximos da magia — mas, por enquanto, está precificada bem abaixo do custo de produção, gerando grandes prejuízos para empresas de IA. Uma diferença: muitas das ponto-com puras nem tinham receita, enquanto as empresas de IA ao menos fazem algumas vendas.

Investimento

A internet foi construída sobre uma rede global de cabos de fibra óptica instalados por empresas de telecomunicações, levando a pesados gastos corporativos financiados por dívidas. Os grandes modelos de linguagem por trás da IA avançada são construídos em gigantescos data centers, levando a investimentos corporativos pesados, financiados cada vez mais por dívidas, além do caixa das Big Techs provenientes de seus negócios tradicionais.

Os números em 2000 eram imensos, com mais de US$ 100 bilhões investidos em novas redes de telecom no final dos anos 1990. Havia tanta fibra que grande parte ficou inativa por uma década antes que o tráfego de internet crescesse o suficiente para justificar seu uso.

A corrida para construir data centers é ainda mais extrema, com investimentos em trilhões sendo mencionados pelos principais desenvolvedores de IA. O gasto é tão grande que economistas dizem que está representando uma parcela significativa do crescimento do PIB.

Empresas que vendem o equivalente a “pás e picaretas” para a corrida do ouro tiveram muito sucesso. Em 2000, era a Cisco, fabricante de roteadores necessários para conectar a internet, e as empresas de telecom, onde o setor aumentou os lucros em um quarto no último ano da bolha. Hoje são Nvidia e outros fabricantes de chips, que fornecem poder de processamento para os data centers e obtêm lucros elevados.

O crescimento da Nvidia é melhor que o da Cisco, mas ambos foram extraordinários: em 1999, a receita da Cisco cresceu mais de 40% e, em 2000, mais de 50%. Nos últimos dois períodos de 12 meses, a Nvidia cresceu primeiro mais de 150% e, nos 12 meses até outubro, 60%. Esse crescimento naturalmente anima os investidores.

Mercado focado

Em 1999, mais ações do S&P 500 caíram do que subiram. Até agora neste ano, 183, ou 37%, delas estão em queda. Tudo relacionado à IA — fabricantes de chips, geradores de energia, produtores de equipamentos usados para construir data centers — está em alta, enquanto grande parte do restante do mercado está em baixa.

Em 1999, se você tinha uma ação da internet, ela prosperava; caso contrário, ninguém se interessava. O mesmo vale hoje para a IA.

Negociação de varejo

Indivíduos dominam a negociação de ações, apostando novamente em pequenas empresas que dão prejuízo. Tanto na bolha de 2000 quanto na bolha de 2021 em SPACs, clean tech, cripto e cannabis, pequenas ações com prejuízo superaram de longe as lucrativas, que eram muito menos emocionantes.

Isso se reflete no índice Russell 2000, de empresas menores, que superou o S&P 600 — que exige lucro — em 10 pontos percentuais nos 12 meses até meados de outubro, antes de o padrão se inverter. O índice Russell de microcap teve desempenho ainda mais extremo, superando o S&P 600 em 25 pontos percentuais em um ano, antes de recuar.

O boom de negociação impulsionou a Robinhood Markets em 220% este ano, assim como o boom de negociações das ponto-com impulsionou a E-Trade Financial, hoje parte do Morgan Stanley, em 261% em 1999.

Discussão sobre bolha

Alguns dizem que, se todos falam sobre uma bolha, é sinal de que não há uma. Ainda assim, debates sobre bolha fervilharam em 1999, enquanto ela continuava a crescer. O mesmo ocorre agora.

Crescimento exponencial

Uma grande diferença entre agora e 1999-2000 é a escala dos ganhos de preço. Sim, a Nvidia subiu muito (realmente muito). Mas ganhos de 54% este ano até o pico de outubro, e 30% incluindo a queda desde então, são pequenos comparados aos saltos de 1999.

A Cisco mais que dobrou em quatro meses desde meados de outubro de 1999, enquanto a Apple subiu 150% naquele ano e a Intel cresceu 75% em pouco menos de três meses no início de 2000.

Mesmo as melhores grandes ações deste ano, como Western Digital, Seagate e Micron Technology, apenas triplicaram ou quadruplicaram até seus picos nesta semana, antes de caírem fortemente na sexta-feira. Em 1999, a Qualcomm subiu 2.620%. Levou até 2020 para se recuperar do colapso subsequente.

No fim, se isso é uma bolha depende de ela estourar ou não. Se a IA não entregar tanto os ganhos de produtividade prometidos quanto os lucros gordos para seus criadores, o paralelo será com o doloroso período pós-ponto-com, e não com o boom.

Escreva para James Mackintosh em james.mackintosh@wsj.com

Traduzido do inglês por InvestNews