Bolsas no exterior continuam a ser pressionadas

A quinta feira encerrou na Ásia com a China sustentando seu índice no positivo enquanto o resto do mercado realizava em média mais de -1%. O SSEC em Xangai teve alta de +1,10% enquanto o CSI300 valorizou +1,44%, mas esse não foi o comportamento das outras bolsas, o Nikkei em Tóquio sofreu uma queda de -1,54%, Taiex em Taiwan -2,72% e o Straits Times em Cingapura -1,04%. A ações Chinesas tiveram o seu melhor mês nos últimos 23 meses, e no dia teve apoio de dados do setor industrial e de serviços vindo melhor do que o esperado.

O dia começa pesado na Europa, a cotação atual dos principais índices seria o fechamento mais baixo do semestre. Lembrando que ainda não seria a mínima do período, pois esta foi atingida no intradiário (07/03/22). A preocupação do mercado é a mesma, os Bancos Centrais chegaram atrasados para conter a inflação, que por sua vez seria por falta de oferta e não por excesso de demanda. Com a elevação dos juros o mercado começa a precificar o risco de uma retração ao invés de uma desaceleração do consumo. Em Londres o FTSE operava em queda de -1,80%, DAX (Frankfurt) -2,70% e CAC (Paris) -2,80%.

O futuro das bolsas nos Estados Unidos não é diferente e precificam quedas superiores a 1%. Antes da abertura do mercado teremos a divulgação do PCE, mais um dado de inflação. Se este número vier pior do que está projetado o mercado poderia acentuar a realização. Do lado otimista um número bem melhor do que os analistas projetam poderiam trazer alívio no último pregão deste semestre. Futuro: SP500 -1,33%, Dow Jones -1,15% e Nasdaq -1,54%.

Commodities operam em forte queda no começo do dia

Por aqui o mercado aguarda o relatório trimestral de inflação, divulgado pelo Banco Central e que havia sido adiado na semana passada. Também adiada a votação no Senado para hoje, da PEC que trata do aumento no auxílio já existente e um novo benefício para os caminhoneiros. O destaque para nosso mercado fica por conta das commodities. Neste momento o petróleo do tipo Brent opera em queda de -3,30% e o minério de ferro -5,30%, o que pode impactar as duas principais ações do Ibovespa.

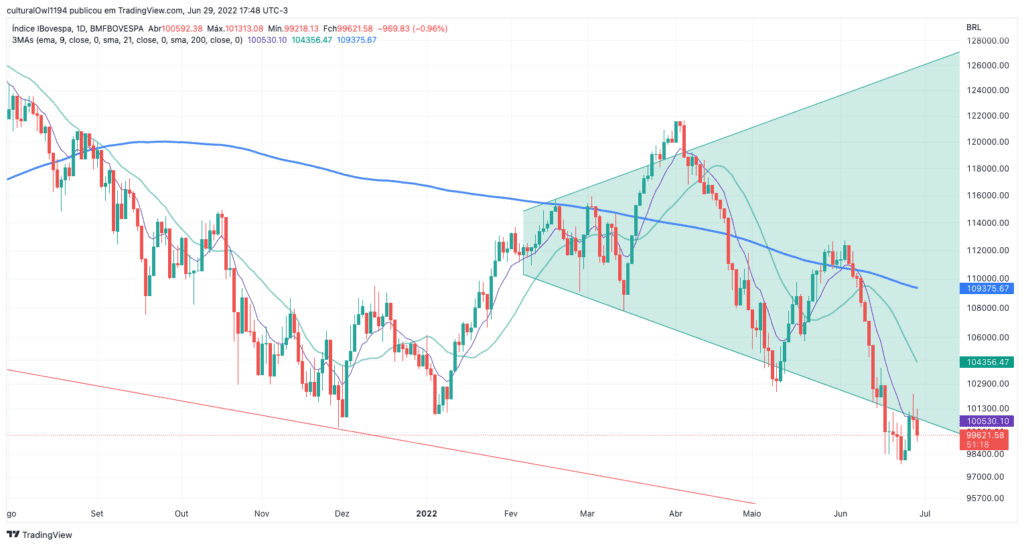

Até o momento nada feito em superar e fechar acima dos 101 mil pontos para o IBOV, o que poderia ter ajudado o índice a evitar um fechamento semestral fraco. Como vem sendo comentado a mínima da semana anterior vai ser uma faixa a ser acompanhada, pois perdendo esta região a pressão vendedora de curto prazo deveria retornar sinalizando novamente a busca pelos 95 / 90 mil pontos.

Bitcoin

Ajustando ao novo valor de curto prazo que o Bitcoin precisa fechar acima para começar a esboçar uma melhora, $21.150 dólares. Lembrando que a briga nos 20 mil dólares deve continuar e se não segurar acima pode abrir espaço para realizações mais expressivas, pois o próximo patamar para sustentar os preços estaria apenas nos 10 mil dólares, o que representaria uma queda de -50% do valor atual.

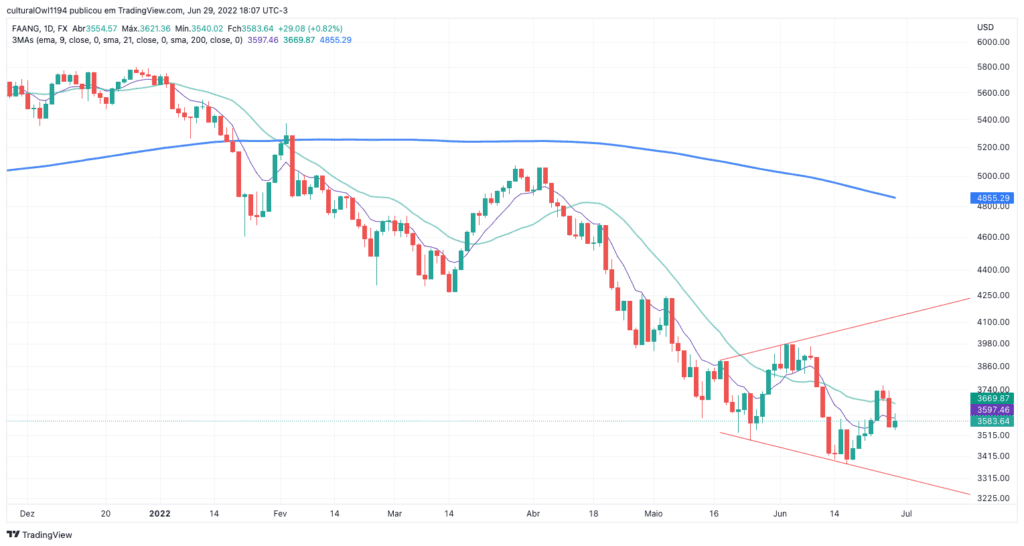

FAANG (Meta, Amazon, Apple, Netflix e Google)

Essa cesta das principais empresas de tecnologia dos estados unidos tem iniciado a formação de um alargamento, figura que mostra um aumento na volatilidade. Regiões que devem ser acompanhados de perto, $3.500 e $3.900. Saindo dessa banda de preços os ativos podem se movimentar abruptamente outra vez.

| 00:00 | EUA | Reunião da OPEP |

| 00:00 | BRA | Índice de evolução de Emprego do CAGED |

| 09:30 | EUA | Núcleo do índice de preços PCE |

| 09:30 | EUA | Pedidos Iniciais por Seguro Desemprego |

| 10:30 | EUR | Discurso da Christine Lagarde, presidente do BCE |

| 10:45 | EUA | PMI de Chicago |

| 22:45 | CHI | PMI Industrial Caixin |

Veja também

- Índice favorito do Fed, PCE sobe moderadamente em junho

- PIB dos EUA cresce acima do esperado e inflação desacelera; como ficam os juros?

- Transporte marítimo apertado reascende temor de inflação global

- FMI alerta para risco de juros altos por mais tempo ainda

- Preços ao consumidor dos EUA têm queda inesperada em junho