Até agora vimos os títulos do Tesouro Direto como Tesouro Selic (LFT), Tesouro IPCA+ (NTN-B Principal) e o Tesouro Prefixado (LTN) e na parte de títulos privados, vimos o CDB, LCI e LCA. Esses são todos títulos que te pagam o valor investido com a rentabilidade acordada na data do vencimento. Faltam alguns dos títulos privados mais conhecidos antes que possamos seguir para os títulos que pagam cupons e amortizações.

Este artigo faz parte da série “Jornada da Renda Fixa”, assinada pelo analista da Easynvest Eduardo Perez. Veja abaixo as publicações anteriores:

- Como dar o primeiro passo para sair da poupança

- Como funciona o Tesouro Prefixado

- O que você precisa saber antes de investir em CDBs

- As vantagens de investir em LCI e LCA

- Como escolher o melhor título indexado à inflação

Os 4 títulos abaixo são privados, emitidos por instituições financeiras e cobertos pelo FGC, podendo ser pós fixados, prefixados ou híbridos. Como já entendemos como funcionam os CDBs, vamos conseguir perceber que para o investidor, eles tem similaridades na prática:

- Letra Financeira: Conhecida como LFs, são títulos de curto prazo que podem ser pós fixados ou prefixados. São parecidos com CDBs porém são emitidas com valores de aplicação superior ao de CDBs e não dispõem de liquidez diária e normalmente tem um prazo maior em comparação com CDBs.

- Letra de Câmbio: As LCs são emitidas por financeiras para financiar os empréstimos dessas instituições à seus clientes, e também não dispõem de liquidez diária e também é emitida para prazos mais longos.

- Letra Hipotecária: As LHs são emitidas para captação de instituições financeiras para suas operações com hipotecas e por se tratar do ramo imobiliário, também é isenta de imposto de renda sobre o lucro, assim como as LCIs.

Agora vamos falar sobre os títulos privados que não são emitidos por instituições financeiras e não são cobertos pelo FGC. Por oferecerem esse risco maior ao investidor, normalmente oferecem taxas mais interessantes de retorno:

- Debêntures: São títulos emitidos por empresas privadas e não financeiras para captação de capital para investimentos de longo prazo, como expansão dos seus negócios, pagamento de dívidas da empresa ou aumento do seu capital de giro. Dependendo do emissor, a liquidez pode ser maior como em casos de empresas grandes e eficientes ou pode ter a liquidez reduzida. Existem as debêntures incentivadas, que não tem incidência de imposto de renda sobre o lucro do investidor pelo fato do dinheiro captado ir para empresas de infraestrutura, dessa forma, estimulando o setor.

- Certificados de Recebíveis Imobiliários: Conhecidos como CRI, são títulos emitidos por empresas securitizadoras que compram um conjunto de dívidas provenientes de empréstimos do setor imobiliário que servem como lastro para o CRI. Para estimular o setor imobiliário, esse tipo de investimento é isento do imposto de renda sobre os lucros;

- Certificados de Recebíveis do Agronegócio: O CRA é similar ao CRI com a diferença que os empréstimos que servem de lastro são do ramo do agronegócio e também oferece isenção do imposto de renda sobre os lucros.

O que é um cupom?

O nome “cupom” vem desde a época em que títulos eram certificados impressos em papel, e alguns deles tinham cupons destacáveis onde o investidor ia até a instituição responsável trocar seu cupom por uma quantia em dinheiro que representava uma parte do seu investimento. Apesar de hoje em dia termos títulos eletrônicos, o nome “cupom” ainda é usado.

Até a edição anterior, havíamos focado em títulos de renda fixa onde o investidor tem liquidez diária ou no vencimento. Mas existem produtos que fazem o pagamento de cupons, que são um pagamento em datas predeterminadas dos juros acumulados.

Vamos supor que você tenha aplicado R$ 1.000 em um investimento de renda fixa com pagamento de cupom de R$ 50 a cada semestre, isso significa que diariamente o valor da sua aplicação vai sendo atualizado e no dia do recebimento do seu primeiro cupom, esse investimento vai sofrer uma redução de R$ 50 do seu total e você receberá o valor líquido de impostos na sua conta. Isso se repetiria a cada semestre até o vencimento do título, quando você receberia o valor restante.

Particularidades dessa forma de remuneração

Quando pensamos no risco de um investimento,

um dos pontos importantes é mudança diária das taxas de juros do mercado

conforme falamos nas edições passadas. Um título que paga um cupom

periodicamente tem seu risco menor de alterações nessas taxas do que um título

que vai te pagar o valor total apenas no vencimento, pensando na marcação a

mercado.

O segundo ponto é o risco do investidor pode não conseguir reaplicar o valor recebido de cupom no mesmo título com a mesma taxa, ou seja, mesmo um título prefixado por exemplo, que pague cupons semestrais, existe a chance que o investidor não aproveite os juros compostos ao máximo.

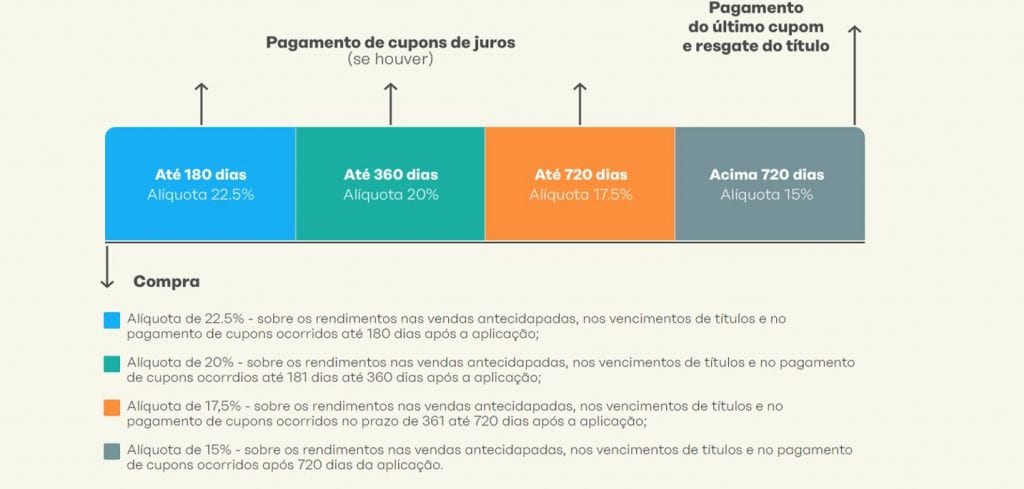

O terceiro ponto é a incidência maior do Imposto de Renda nos cupons pagos dentro de cada prazo. Na imagem abaixo, direto do blog da Easynvest conseguimos ver de forma detalhada como isso acontece:

E quais investimentos pagam cupons?

Os títulos do Tesouro Direto negociados atualmente com pagamento de cupons são:

- NTN-F (Tesouro Prefixado com juros semestrais);

- NTN-B (Tesouro IPCA+ com juros semestrais).

Em títulos privados, cupons podem ser pagos em:

- Certificados de Recebíveis Imobiliários (CRI);

- Certificados de Recebíveis do Agronegócio (CRA);

- Debêntures.

O que é amortização?

Se você faz precisou de um financiamento imobiliário, já deve ter se reparado com a palavra “amortização”. Ela nada mais é do que o pagamento do valor principal de um dívida. E no caso de títulos de renda fixa, podem ser pagos acompanhados de juros acumulados, devendo constar separadamente qual valor corresponde cada tipo de pagamento no seu extrato. As amortizações são comuns em debêntures, CRIs e CRAs, então se você tem um desses investimentos, não se surpreenda se periodicamente o valor aplicado diminuir de um dia para o outro e a sua conta constar um valor creditado.

No momento da aplicação nos títulos mencionados acima, o público investidor tem acesso ao prospecto do investimento que irá constar todas as informações sobre o emissor, os prazos para pagamento e várias outras informações essenciais para garantir transparência e segurança para os investidores, por isso é sempre importante ler o documento na íntegra.

Pagamentos reduzem o risco de crédito

Também é imprescindível considerar que, assim como no pagamento de cupons, a amortização da dívida pode alterar a rentabilidade final da sua aplicação já que o valor da aplicação, que é usado como base para a correção pelos juros, vai diminuindo a cada pagamento deixando de aproveitar o máximo dos juros compostos sobre o valor inicial investido.

Por outro lado, esses pagamentos reduzem o que chamamos de risco de crédito do emissor que iremos falar nas próximas edições mas imagine 2 debêntures (que não são cobertas pelo FGC) emitidas pela mesma empresa: uma vai te pagar apenas no vencimento e a outra faz os pagamentos semestrais de amortização e juros.

Podemos considerar que se houver algum imprevisto com a empresa emissora da debênture e ela não consiga honrar o pagamento no vencimento, um grupo de investidores não terá recebido qualquer tipo de pagamento enquanto o outro grupo terá recebido alguma parte com cupons e amortizações e mesmo que ainda tenham um prejuízo restante pela parcela final do vencimento, o prejuízo é reduzido.

*Eduardo Perez é analista de investimentos da Easynvest

Gostou do conteúdo? Esse foi a sexta de uma série de informativos sobre a renda fixa onde vamos evoluir sobre o assunto. Se você gostou mas ficou com alguma dúvida sobre renda fixa, manda pra gente no e-mail [email protected]. Vamos escolher as perguntas mais recorrentes e trazer as respostas.