LEIA MAIS:

- Saídas para a crise: a era do controle de gastos está perto do fim?

- É recessão ou depressão o que vem por aí?

Presume-se que a recuperação pós-crise deverá se iniciar na segunda metade do ano, pelo menos naqueles países onde o surto de coronavírus seja considerado como passado e as políticas de achatamento da curva pandêmica possam ser relaxadas. Os choques provocados pela Covid-19 têm sido profundos enquanto duram, mas invariavelmente serão temporários. Quão rápida será tal recuperação, ou seja, qual será o formato da curva de evolução do PIB no tempo? De que dependerá esse formato?

A melhor das hipóteses

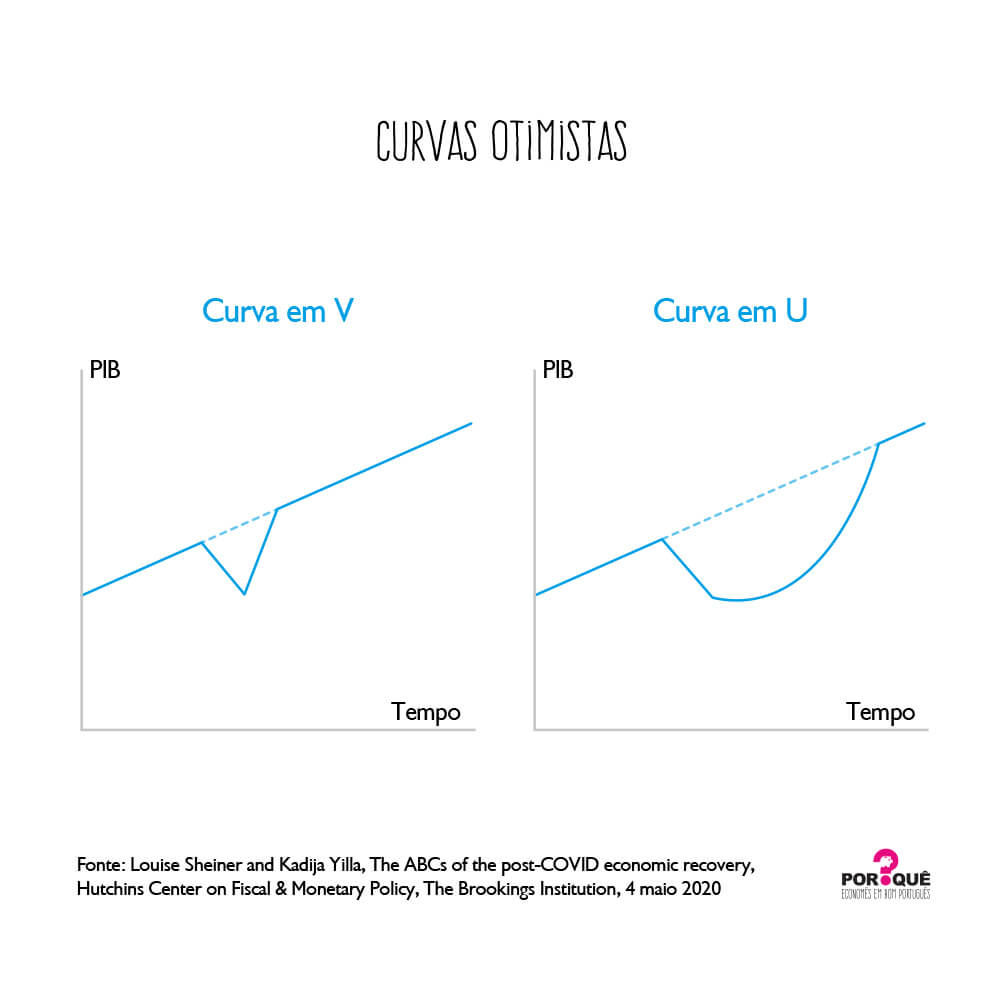

Permitam-me mencionar quatro formatos estilizados possíveis para tal evolução do PIB. O mais otimista é aquele de um “V”. Depois de sofrer uma forte pancada durante a pandemia, a economia retorna em pouco tempo à trajetória anterior. A perda de PIB durante o período de restrições – por conta de choques de oferta e da demanda reprimida – é definitiva. Contudo, desde que não fiquem sequelas duradouras do período de surto do vírus e da crise sobre o sistema produtivo e as condições dos agentes econômicas, tudo volta ao normal anterior.

Algo menos otimista e mais provável que o anterior é o formato em “U”. Os efeitos da pandemia perduram, inclusive porque as normas de distanciamento social permanecem por algum tempo, mas por fim o PIB retoma sua trajetória anterior após um período em baixa. Mesmo que as condições sanitárias sejam declaradas normalizadas, consumidores e empresas hesitarão antes de voltar a seus padrões de consumo e planos de investimentos anteriores.

Se novos surtos vierem

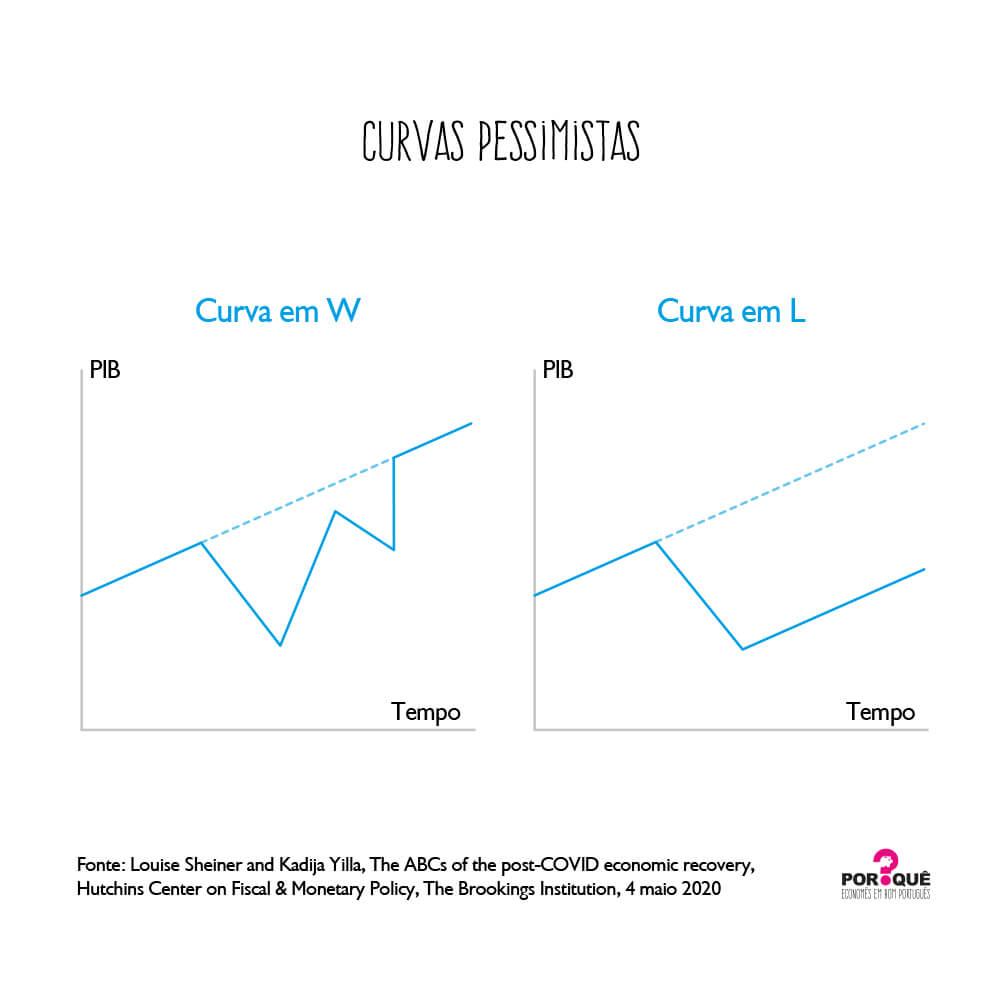

Há, não obstante, duas outras trajetórias mais pessimistas. Uma delas é a forma de um “W”. Esse será o caso se, após um relaxamento das políticas de distanciamento social, novos surtos de Covid-19 aparecerem e novas rodadas dessas políticas sejam implementadas. Essa possibilidade é mencionada por todos aqueles que argumentam contra algum levantamento precoce de restrições à mobilidade e à aglomeração de pessoas.

Finalmente, há a possibilidade de que o estrago deixado pelo coronavírus seja permanente ou durável. Nesse caso, a recuperação toma a forma de um “L”. A economia volta a crescer, porém em patamares do PIB ao longo do tempo inferiores ao que seria o caso se Covid-19 não tivesse aparecido.

Planos prévios de investimento podem ser engavetados. Empresas previamente saudáveis podem ter falido por conta da deterioração abrupta e repentina em suas condições de operação durante a crise. Mudanças no padrão de consumo podem levar à eliminação definitiva de postos de trabalho sem que desempregados encontrem rapidamente emprego alhures.

Processos de produção podem ser alterados para formas menos eficientes para evitar riscos anteriormente não considerados relevantes. A condição patrimonial de famílias, empresas e governo poderá também sofrer deterioração significativa durante a epidemia.

Decerto a dívida pública subirá em todo o mundo, algo naturalmente esperado em decorrência do papel do Estado como seguradora de catástrofes em última instância em todos os países do mundo. Medidas emergenciais e temporárias, bancadas pelo setor público, têm sido em geral adotadas, objetivando minimizar as consequências desastrosas da parada súbita – temporária mas potencialmente letal – provocada pelo coronavírus.

Não por acaso, pelo mundo afora, governos têm anunciado políticas dramáticas de transferência de renda para trabalhadores informais, linhas de crédito especiais para segmentos de empresas – às vezes atreladas à preservação de empregos -, medidas de desoneração de encargos tributários e assim por diante.

O formato da recuperação

A rigor, da qualidade – em termos de custo-eficácia – dessas políticas públicas dependerá a resposta à segunda questão que propusemos, ou seja, de que dependerá o formato da recuperação. Por um lado, há o ônus da dívida pública. Por outro, quanto maior for a suavização dos fluxos de renda das famílias – especialmente das mais vulneráveis e sem poupança acumulada – e menor for a falência de negócios saudáveis em condições normais, mais próximo o país estará do formato em “U” do que do “L”.

Há também a possibilidade de que a crise, em seu curso, suscite mudanças nos ambientes institucionais do país, com efeitos favoráveis ou desfavoráveis ao crescimento com inclusão social no longo prazo. Como em outras experiências de catástrofe na história, a exposição de necessidades flagrantes de reformas pode reforçar sua busca após a crise.

Exemplos óbvios disso, no caso brasileiro, são a necessidade de incorporar trabalhadores informais “invisíveis” ao arcabouço de proteção social no país, assim como a premência de integração das favelas. Por outro lado, há sempre o risco de que fragilidades institucionais subjacentes sejam acentuadas pela situação de crise.

No Brasil, ainda vivenciando a subida na curva pandêmica, está difícil avaliar se o pacote de medidas emergenciais e temporárias adotado nos aproximará do U ou do L. Até porque, dado o âmbito global da crise, dependeremos também de como se der a evolução no resto do mundo.

*Este artigo foi originalmente publicado no site Por quê? – Economês em bom português, parceiro do InvestNews Otaviano Canuto é membro sênior do Policy Center for the New South, membro sênior não-residente do Brookings Institute e diretor do Center for Macroeconomics and Development em Washington. Foi vice-presidente e diretor executivo no Banco Mundial, diretor-executivo no FMI e vice-presidente no BID. Também foi secretário de assuntos internacionais no Ministério da Fazenda e professor da USP e da Unicamp.