LEIA MAIS: Selic em 2,25%: onde investir e quanto rendem as aplicações

Os títulos privados têm uma lógica parecida à dos títulos públicos: a diferença é que o investidor empresta seu dinheiro para uma empresa, e não para o governo, financiar seu projetos ou fazer investimentos. E recebe juros por isso. O maior risco é o de crédito, quando a empresa não honra o pagamento e deixa o investidor na mão. Por isso, quanto menor a capacidade de pagamento, maior o retorno pago em juros, e vice-versa. Outro risco é o de marcação a mercado: quando há ajustes muito bruscos na demanda pelos papéis, os preços podem sofrer fortes oscilações.

O que diferencia uma CRI (Certificados de Recebíveis Imobiliários) ou CRA (Certificado de Recebíveis do Agronegócio) de um CDB emitido por um banco, por exemplo, é que os títulos emitidos por empresas não possuem a cobertura do Fundo Garantidor de Crédito (FGC), que é uma espécie de “seguro” do investidor. Ele cobre aplicações de até R$ 250 mil por CPF. Se o banco que emitiu o CDB quebrar, valores até este limite estão cobertos. Mas se a empresa que emitiu o CRI for à falência, não há garantia para o investidor.

Principais características dos títulos privados:

- Não são cobertos pelo FGC (seguro do investidor)

- Sofrem marcação a mercado (ajustes de preços)

- Sujeitos a risco de crédito (inadimplência)

- Costumam oferecer retornos maiores na renda fixa

Depois da tempestade, a calmaria?

O mercado de debêntures (títulos de dívida de empresas) ensaia uma recuperação após a tormenta de março e abril. O índice IDA-DI (formado por debêntures remuneradas pelo DI) teve um retorno de 0,78% em maio, o que equivale a 330% do DI.

É um feito e tanto perto da queda recorde de 4,87% em março (-1.439% do DI), o pior retorno mensal já medido pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima). A carteira do IDA-DI é 95% composta por títulos de empresas com nota de crédito AAA e AA. Em outras palavras, aquelas que oferecem o menor risco de calote do mercado.

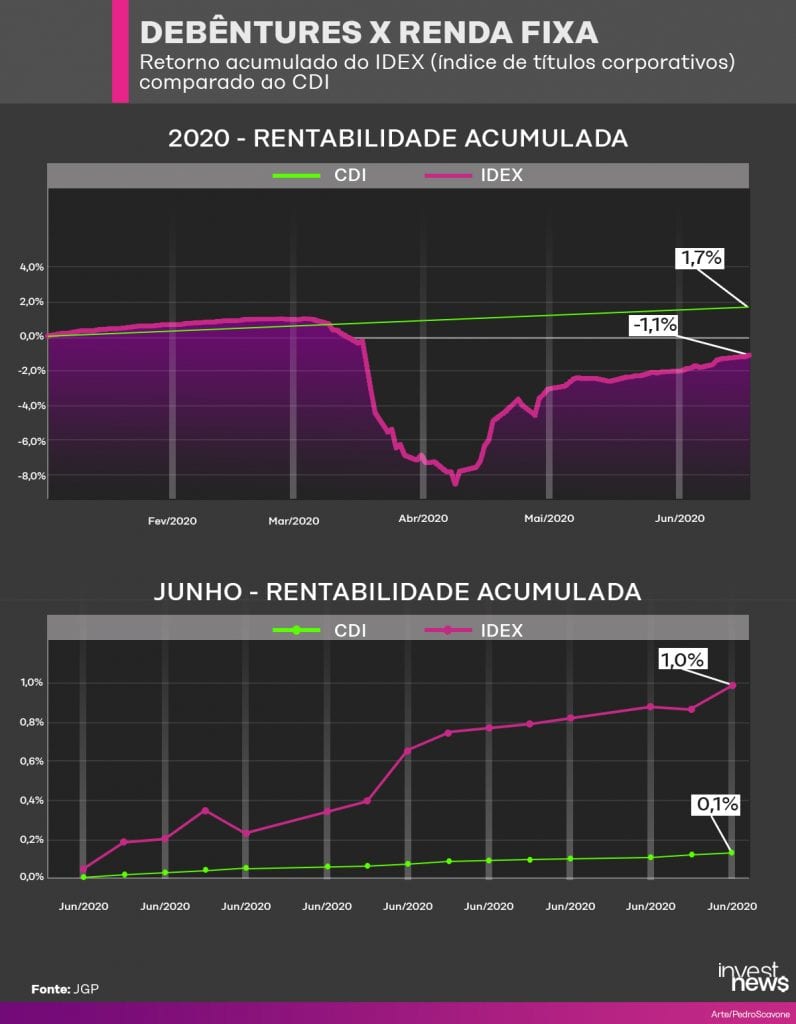

Em junho, a situação melhorou. É o que indica o IDEX-CDI, índice criado pela gestora JGP para medir o desempenho das debêntures indexadas ao CDI, mostra que em junho estes papéis caminham para recuperar os níveis pré-crise (veja o gráfico). Após acumular no ano uma queda de 8,5% em meados de março (mês em que despencou 77%), o indicador agora está com uma variação negativa de 1,2% em 2020. Em junho até quinta-feira (18), o IDEX acumula um retorno de 1%, contra 0,1% do CDI.

Para Daniela Casabona, sócia da FB Wealth e especialista em investimentos, o maior cuidado ao investir nesta modalidade é entender se a empresa que emitiu o título é sólida, se costuma ser boa pagadora de dívidas [high grade] e se está saudável em momentos de crise como o atual. “É uma alternativa interessante dentro da renda fixa, mas é preciso conhecer os riscos”, avalia.

O susto da marcação a mercado

Com a crise batendo na porta em março, o investidor entrou em pânico com possíveis calotes de empresas que emitiram títulos de dívidas na carteira de fundos de crédito privado. Estes papéis sofreram uma forte marcação a mercado, assim como aconteceu com os títulos públicos. Ou seja, os preços foram reajustados para a nova realidade.

Quando há mais interessados em vender do que comprar um título, os preços caem. Os investidores correram para se desfazer das cotas em fundos de crédito privado com prazo de resgate mais curto, seja para fugir do risco, seja para aproveitar o saldão nos preços de ações e fundos imobiliários (FIIs), que ficaram mais baratos.

Com essa fuga em massa, os gestores se viram obrigados a vender papéis da carteira, como debêntures e letras financeiras, para conseguir pagar os investidores que fizeram os resgates. Essa venda forçada pressionou ainda mais o preço dos títulos para baixo – algo semelhante ao que ocorreu com o Tesouro Direto indexado à inflação (Tesouro IPCA).

Em outubro do ano passado, aconteceu algo semelhante, mas os resgates refletiram uma busca pela renda variável, quando a Selic começou a cair gradativamente para níveis historicamente baixos. “Muitos que estavam em fundos de renda fixa com liquidez maior saíram em busca de mais retorno. Já na crise do coronavírus, foi mais um medo de inadimplência e de que as empresas não pudessem aguentar ao estresse”, recorda Casabona.

Mesmo após o susto da pandemia, ela não descarta mais volatilidade entre estes ativos. “A queda da Selic continua e a migração ainda pode continuar afetando os fundos de crédito privado, mas o mercado está mais preparado para um baque menor”.

Pierre Jadoul, gestor responsável pela estratégia de crédito privado da ARX Investimentos, considera que o ajuste que durou até metade de abril foi exagerado. “Depois o jogo começou a mudar, os resgates começaram a diminuir e houve uma pressão mais tranquila na venda”, conta.

Qual o risco de calote?

Daniela Casabona, da FB Wealth, acredita que os fundos tendem a se voltar para ativos mais defensivos, como as empresas ligadas a infraestrutura e agronegócio. Debêntures de empresas maiores, mais consolidadas e seu setor, como a Petrobras, devem ganhar preferência ainda maior. Este mercado já é seletivo por natureza: são poucas as empresas que conseguem emitir debêntures sem ter uma nota de crédito elevada, ou seja, sem oferecerem um baixo risco de calote.

A maior parte dos emissores destes papéis são companhias com este perfil. Seu caixa não é tão afetado por crises econômicas e elas tendem a sofrer menos que os setores mais cíclicos, como os ligados a varejo e commodities. Segundo analistas, os segmentos de energia elétrica e saneamento podem até ser impactados pela recessão, mas a chance de não conseguir pagar suas dívidas é muito baixa.

Este é um dos motivos pelos quais os fundos de crédito privado têm preferido uma carteira com papéis de empresas high grade (com baixíssimo risco de calote e boa reputação). Eles têm se popularizado entre as pessoas físicas, já que muitos títulos privados só podem ser acessados pelo pequeno investidor por meio destes fundos. Ele precisa ter no mínimo 50% do patrimônio investido em emissores bem avaliados.

Os fundos de crédito privado da gestora ARX só garimpam na carteira papéis de empresas com perfil high grade. “Nos posicionamos em setores regulamentados e defensivos, com um fluxo de caixa muito estável, ou em empresas de setores cíclicos que apanham na crise mas são líderes dentro de seus segmentos”, explica Jadoul.

Um exemplo é o setor de varejo, vulnerável em tempos de crise, mas que tem na liderança empresas robustas como Lojas Americanas (LAME3), Magazine Luiza (MGLU3), Via Varejo (VVAR3) e Lojas Renner (LREN3). “Quem quebra a cara são os pequenos e médios varejistas, que não têm caixa para segurar um aperto”, diz. Segundo Jadoul, estas grandes empresas acabam se beneficiando no médio e longo prazo com a menor concorrência, já que negócios de menor porte tendem a sofrer e não sobreviver na crise.

Conheça os títulos corporativos

Os títulos privados são emitidos por empresas que buscam levantar recursos no mercado de capitais. Estes papéis podem ser prefixados, quando o investidor sabe exatamente quanto vai receber no momento do resgate, ou pós-fixados, quando seguem algum indicador como a inflação pelo IPCA ou o CDI (Certificados de Depósitos Interbancários). Os tipos mais comuns são:

- Debêntures: são títulos de dívida emitidos por empresas. Ou seja, o investidor empresta seu dinheiro para a empresa se financiar. Há cobrança de IR (Imposto de Renda) e o maior risco é o de crédito, quando a empresa dá calote em sua dívida.

- Debêntures incentivadas: são títulos de setores específicos e são isentos de Imposto de Renda para pessoas físicas, o que representa uma grande vantagem no retorno líquido. Inclui setores como saneamento básico, logística, energia, aeroportos, ferrovias, rodovias e construção.

- CRI (Certificado de Recebíveis Imobiliários) e CRA (Certificado de Recebíveis do Agronegócio): são títulos de crédito privado para empresas do setor imobiliário e do agronegócio. O investidor compra parcelas de financiamento de um imóvel, no caso do CRI, e recebe de tempos em tempos ou no vencimento do papel. São emitidos por empresas securitizadoras, que “empacotam” os créditos em forma de títulos. A vantagem é que são isentos de IR para pessoas físicas.

- FIDC (Fundo de Investimento em Direitos Creditórios): é uma modalidade que busca retornos com direitos creditórios, valores que as empresas têm a receber de cheques, duplicatas e outras formas de pagamento.