Finanças

Itaú, Bradesco ou Banco do Brasil? Compare as ações dos 3 bancos mais negociadas

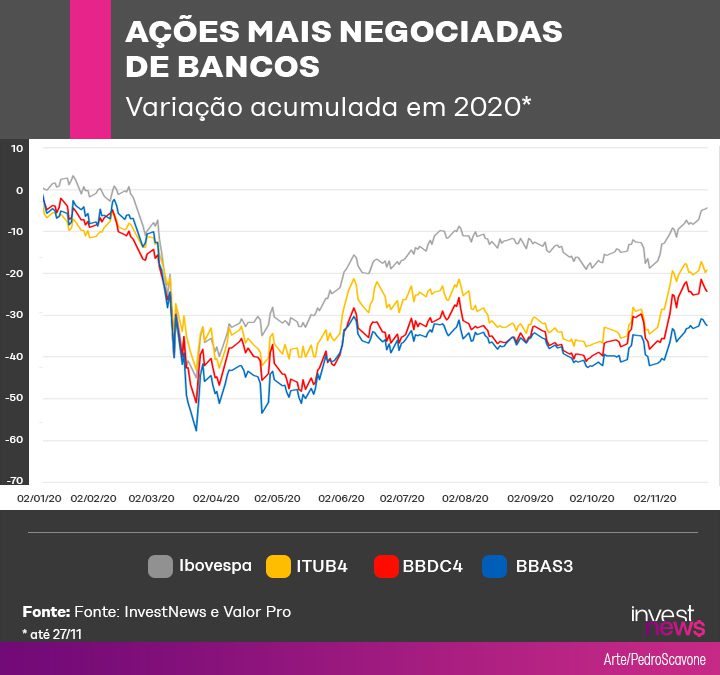

ITUB4, BBDC4 e BBAS3 são o tema da terceira matéria do Comparativo InvestNews.

O setor de bancos ficou entre os que sofreram durante a crise do novo coronavírus. O desempenho acumulado dessas ações tem ajudado a puxar o Ibovespa para baixo em 2020, já que o setor tem cerca de um quarto na composição do principal indicador da bolsa brasileira. Mas, apesar do recuo no ano, nas últimas semanas os bancos vêm dando sinais de recuperação, atraindo a volta de diversos investidores para esses papéis.

Além do recente otimismo na bolsa puxado por fatores como notícias sobre vacinas contra a Covid-19, o movimento de recuperação também acontece na esteira da divulgação dos balanços trimestrais das empresas. Isso porque os números apontam que o pior parece ter ficado para trás – sem, no entanto, zerar as perdas da pandemia.

Segundo a provedora de dados financeiros Economatica, o lucro líquido consolidado de Itaú Unibanco, Bradesco, Santander e Banco do Brasil foi de R$ 15,5 bilhões – o melhor resultado trimestral de 2020, mas 19,2% inferior ao mesmo período de 2019.

Para ajudar na escolha do investidor, o InvestNews preparou um comparativo entre três empresas do setor de bancos. Para selecionar as ações, o levantamento considerou os maiores volumes de negociação.

Esta matéria faz parte da série Comparativo InvestNews, que a cada quarta-feira do mês de novembro confronta ações de companhias do mesmo setor na B3. Veja abaixo o que já foi publicado e a próxima matéria prevista:

- 4/11 – Varejo

- 11/11 – Telecomunicações

- 18/11 – Bancos

- 25/11 – Educação

Veja a seguir as considerações sobre as três empresas feitas por Murilo Breder, analista da Easynvest, e Gustavo Akamine, da Constância Investimentos.

Itaú Unibanco

| ITUB3 | Ibovespa | |

| Variação em 2020 * | -14% | -8% |

| Variação desde a estreia da empresa na bolsa (1998) | 7.831% | 798% |

(Fonte: TradeMap. *dados até 16/11)

Breder aponta o Itaú (ITUB4 e (ITUB3), maior do país, como o “banco mais eficiente e rentável”. Os analistas avaliam ainda que a empresa é bem preparada para se adaptar às inovações tecnológicas que afetam o setor.

“Vem em boa hora o Itaú dar uma atenção grande para tecnologia, justamente porque os players que são mais ameaçadores neste momento são aqueles que investem muito nisso”, dia Akamine. “Se você imaginar que outras ameaçar vão vi por aí, estão agindo de maneira correta. Os primeiros a fazer esse movimento de maneira mais assertiva foi o Itaú.”

Já entre os pontos negativos citados pelos especialistas está o preço da ação. Breder destaca que o Itaú é a opção mais cara ao investidor se for considerado o indicador de preço sobre lucro (P/L).

Considerando o valor de mercado das 3 empresas, o lucro em 2019 e uma queda estimada para os resultados de 2021 entre 10% e 30%, o P/L Itaú fica na faixa entre 10,5 e 13,5, calcula Breder. O resultado ficou acima do intervalo de 6,2 a 8 do BB e de 8,9 a 11,4 do Bradesco.

Mas Breder aponta que é preciso se atentar ao que há por trás desses números. “Acredito o Itaú seja o dono da melhor relação risco-retorno atualmente. Apesar de não estar tão barato como o Banco do Brasil, acredito que isto seja justamente pelo fato de o Itaú apresentar melhores métricas de eficiência e rentabilidade.”

Os analistas também apontam que a possibilidade de venda de fatia da XP Investimentos deve estar no radar dos investidores. “Se tirarmos a participação de 25% que a XP tem sobre o valor de mercado do Itaú, o P/L 2021 do maior banco privado brasileiro ex-XP cai para algo em torno de 7,5”, calcula Breder, acrescentando que a operação acabaria “destravando valor para o banco”.

“É positivo, dado que não foi aprovado um controle do Itaú sobre a XP porque teria uma concentração de mercado muito grande do ponto de vista do Banco Central e do Cade. Então, a melhor coisa que o Itaú poderia fazer é transformar esse ganho que se tem em cima dessa posição em capital para o banco”, acrescenta Akamine.

Bradesco

| BBDC3 | Ibovespa | |

| Variação em 2020 * | -26% | -8% |

| Variação desde a estreia da empresa na bolsa (1998) | 4.053% | 798% |

(Fonte: TradeMap. *dados até 16/11)

Os especialistas destacam a boa consolidação da empresa no setor. “Não é à toa que o Bradesco (BBDC3 e BBDC4) também é um banco gigantesco, com uma capilaridade enorme”, diz Akamine. Breder destaca que “é o banco com mais expectativa de retorno em dividendos em 2021, de 6,7%, enquanto a expectativa para o Banco do Brasil é de 5,1%”.

O Bradesco também entra na lista dos mais preparados para o futuro no setor. Mas Akamine ressalva que, na comparação com outros, “não investiu tanto em inovação e novos negócios”.

Outro destaque feito pelo analista é a participação importante negócio de seguros sobre os ganhos do Bradesco. “Falando do Itaú, o negócio de seguros dele quase não existe comparado com o Bradesco. O Bradesco hoje em dia é uma das maiores operadoras. A Bradesco Saúde é a maior seguradora de saúde em algumas métricas. Do lucro operacional, seguros é mais de um terço desse resultado”, comenta Akamine.

O analista diz que esse segmento é um diferencial e pode ser considerado uma vantagem em diversificação para o Bradesco, assim como a XP é um diferencial para o Itaú na área de investimentos. No entanto, Akamine afirma também que, em momentos de crise econômica e desemprego em alta, o investidor deve ficar atento ao efeito sobre as receitas do negócio de planos de saúde, por exemplo.

Entre os pontos fracos, Breder diz que o Bradesco “está no meio do caminho está Itaú e Banco do Brasil”. “Não é tão rentável como o Itaú nem possui a mesma opcionalidade de ganho de eficiência de um Banco do Brasil”, explica o analista.

“O Bradesco faz sentido ao investidor que busca dividendos acima de tudo. No entanto, não é o mais barato atualmente, nem o mais eficiente”, resume Breder.

Banco do Brasil

| BBAS3 | Ibovespa | |

| Variação em 2020 * | -34% | -8% |

| Variação desde a estreia da empresa na bolsa (1998) | 3.129% | 798% |

(Fonte: TradeMap. *dados até 16/11)

Os analistas apontam como pontos fortes os serviços diferenciais do Banco do Brasil (BBAS3), como o pagamento de aposentadorias e salários do serviço público. “A população brasileira ainda é altamente desbancarizada e a prestação de serviços essenciais deve dar resiliência ao Banco do Brasil”, afirma Breder.

Os dois especialistas citam o fato de o BB ter a avaliação mais barata no indicador de preço sobre lucro (P/L). Akamine explica que, “por ser mais barato, também tem um retorno em dividendos maior”. “Esse desconto começa a se fazer valer para o investidor a partir do momento em que você olha mais para o longo prazo, no quanto recebe de dividendos. Pelo preço que você paga, acaba sendo maior, geralmente. Essa é a troca, recebe uma renda maior em dividendos equivalente.”

Akamine afirma que o fato de ser uma empresa estatal ajuda a explicar a avaliação mais barata que a dos concorrentes. “Ao longo de toda a história do banco, você vê que tem esse desconto em relação aos bancos privados, justamente porque as pessoas têm sempre um medo de ter algum tipo de intervenção inadequada por ser estatal. Mesmo com o passado mostrando não ser verdade. O banco sobreviveu a inúmeras crises, influências políticas das mais variadas ao longo do tempo, e a governança lá se manteve forte.”

Já Breder classifica o BB como uma empresa estatal de “privatização improvável”. “O que temos visto é uma ‘privatização soft’ em que alguns departamentos do banco buscam parcerias com outras instituições privadas, como o banco suíço UBS. Mesmo assim, a privatização soft caminha devagar”, avalia.

O analista afirma ainda que “a pesada estrutura estatal” faz com que o BB fique atrás dos concorrentes na corrida pela preparação para o futuro no setor. Akamine também destaca que “as pessoas não veem como um player que investe muito em tecnologia”.

Por fim, Akamine comenta um ponto fraco num prazo mais curto, destacando que, “diferente dos outros bancos, o Banco do Brasil ainda está numa tendência de aumento de provisão de perdas de crédito”. O especialista explica que a carteira do BB é considerada mais arriscada, já que empréstimos a pequenas e médias empresas, por exemplo, acabam afetando mais as métricas de inadimplência.