No passado, a cultura do carro alugado não era muito comum no Brasil, diferentemente de países como Estados Unidos, onde praticamente existe um Airbnb só para automóveis.

Esta matéria faz parte da série Comparativo de Ações InvestNews, que a cada quarta-feira do mês de fevereiro confronta ações de companhias do mesmo setor na B3. Veja abaixo o cronograma de publicações:

- 03/02 – Locadoras de veículos: Localiza, Movida e Unidas

- 10/02: Siderúrgicas: CSN, Usiminas e Gerdau

- 17/02: Saúde: Hapvida, NotreDame e Qualicorp

- 24/02: Elétricas (geradoras): Tietê, Cesp, Omega Geração

Segundo Flávio Conde, head de análise da Inversa Publicações, a locação de veículos já é uma tendência secular no Brasil – ou seja, veio para ficar e vai crescer. Isso porque as novas gerações, com 20 anos ou menos, não estão interessadas em ter um carro próprio. Preferem alugar ou andar de Uber na hora que quiser.

Com o aumento de motoristas de Uber, surgiu também uma nova onda de clientes para o segmento. “Uber ao invés de ser concorrente é um grande demandador e responsável por uma parcela grande das receitas das locadoras”, explica Conde.

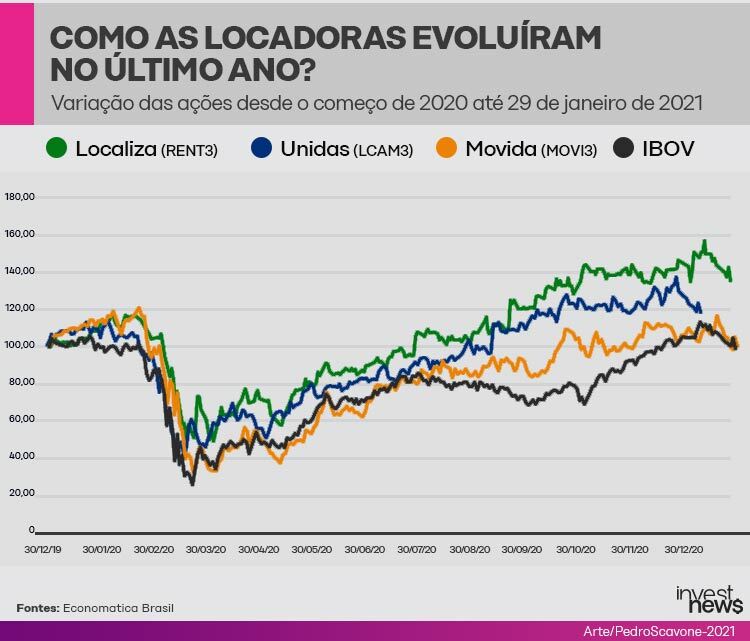

No Brasil, as três locadoras de veículos mais negociadas na bolsa de valores são: Localiza (RENT3), a Unidas (LCAM3) e a Movida (MOVI3).

Estas companhias atuam em três subsegmentos:

- Rent a Car: aluguel de carros por diárias ou pacotes

- Gestão de frotas terceirizadas, contratadas por grandes companhias para atender seu público, geralmente empresas elétricas ou de telecomunicações.

- Seminovos: venda dos carros das locadoras após um tempo de uso.

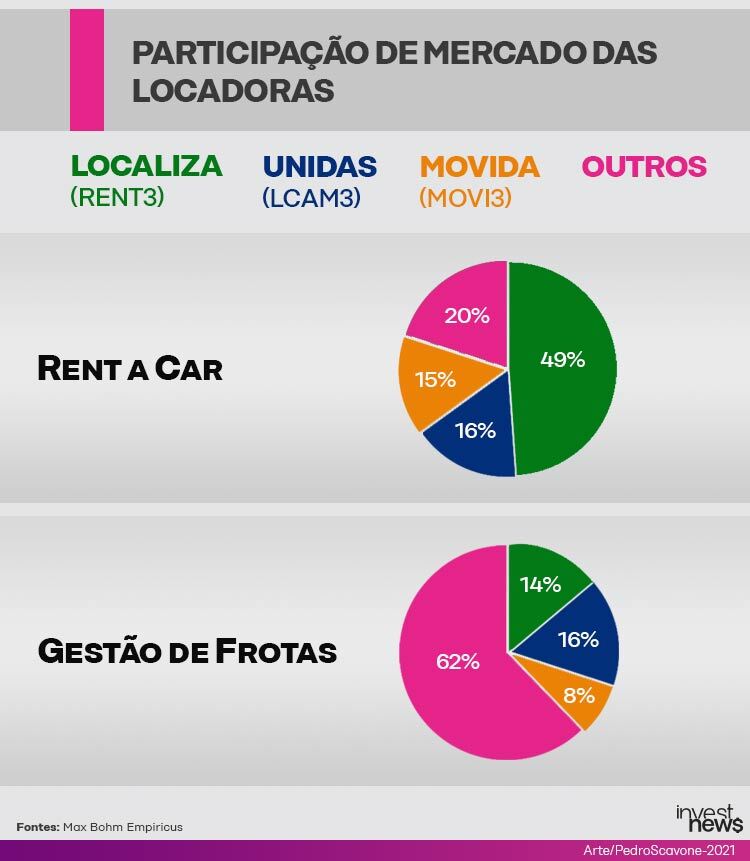

A Localiza é líder quando o assunto é “Rent a Car” e tem uma participação de mercado de 49%, segundo aponta Max Bohm, analista da Empiricus. Na 2ª posição deste segmento está a Unidas, com 16% de marketshare (participação de mercado) e, por último, a Movida, com 15% da fatia de aluguel de carros.

Ainda há outros players do setor, que estão fora da bolsa, e que possuem uma participação de 20% no “Rent a Car”.

Quando o assunto é a Gestão de frotas, quem lidera é a Unidas, com 16% de participação de mercado, seguida por Localiza e Movida, com um marketshare de 14% e 8%, respectivamente.

Já outras locadoras menores ou regionais possuem 62% de participação no segmento. “Isso comprova que é um negócio ainda muito pulverizado e as locadoras têm grandes chances de crescer no segmento de frotas”, aponta Bohm.

Segundo o analista, 2021 será muito positivo para o setor. As locadoras devem recuperar o desempenho que tiveram em 2019, com forte rentabilidade, inovação e a população cada vez mais demandando este serviço.

Ele explica que a pandemia machucou o segmento, reduzindo em um primeiro momento a compra e aluguel de veículos, mas as locadoras tiveram que inovar e se adaptar ao online, movimento que trouxe uma rápida recuperação nos números a partir do segundo trimestre.

“Este é um segmento que se mostrou resiliente durante a crise. Com inovação e novos serviços teve uma nova margem de manobra, sem sofrer tanto os impactos na sua receita diante do fechamento de lojas ou restrição de operação”, avalia Bohm.

Ele reforça que há forte potencial de crescimento também no Rent a Car. Enquanto no Brasil estas três companhias ocupam apenas 75% do mercado, nos Estados Unidos o aluguel de carros tem uma participação de 90%.

Localiza (RENT3)

A Localiza é a “menina dos olhos” da turma e a mais consolidada entre as três locadoras. Segundo dados da provedora de informações financeiras Economatica, a empresa tem um valor de mercado de R$ 47,9 bilhões. Sua frota também é a maior entre as três locadoras, com 279.885 de veículos.

Para Bohm, da Empiricus, o fato de ter uma frota ampla garante uma rentabilidade maior para a companhia. Outra vantagem é que a Localiza possui bons índices de qualidade, fruto da sua operação, fundada em 1973. “É forte no ramo corporativo e também no de turismo, com demanda cíclica”, explica o analista. Desde 2019, uma nova demanda se fez presente no mercado brasileiro: o aluguel de automóveis para viagens a turismo ou corporativas.

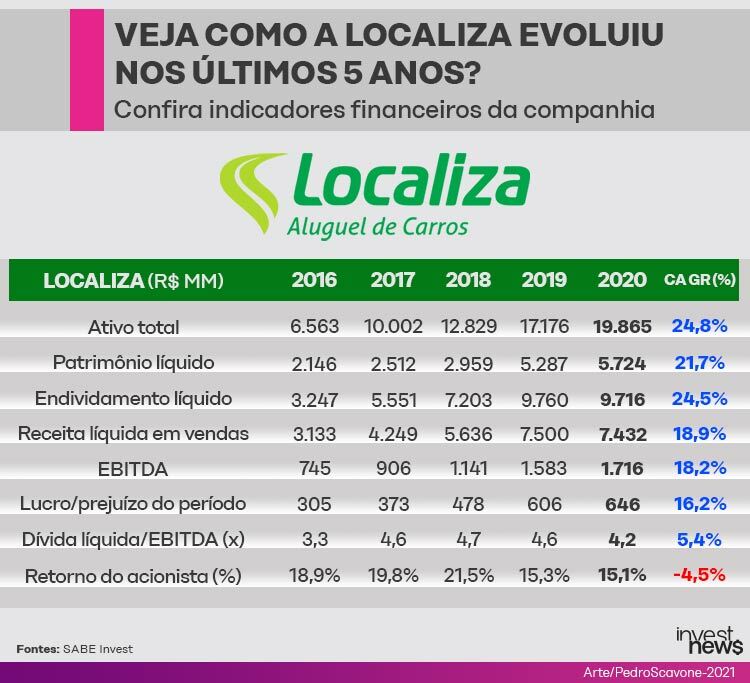

Olhando para os indicadores financeiros da Localiza nos últimos cinco anos, Luiz Guilherme Dias, CEO da Sabe Invest, destaca que a companhia teve um crescimento expressivo do seu patrimônio, ebitda (lucro antes de juros, impostos, amortização e depreciação) e lucro, além de uma receita que cresce acima da inflação.

Entre as desvantagens em investir na ação da companhia, Dias alerta para o aumento da dívida, que está no patamar de R$ 10 bilhões, com um grau de alavancagem financeira de 4 vezes seu ebitda.

O retorno do acionista também vem recuando desde 2018. Veja na imagem:

Olhando para a ação, Bohm aponta que Localiza é um papel mais caro, se comparado com as suas concorrentes. “A operação é vista como premium em relação às outras”, afirma.

No dia 2 de fevereiro, as ações RENT3 fecharam cotadas a R$ 67,51, enquanto a ação da Unidas (LCAM3) foi negociada a R$ 27,46 e os papéis da Movida (MOVI3) custavam R$ 19,70.

Desde a sua estreia na bolsa, no dia 23 de maio de 2005 até o dia 29 de janeiro deste ano, a Localiza (RENT3) acumula valorização de 7.822,55%

Veja a rentabilidade acumulada de Localiza (RENT3)*:

| RENT3 | Ibovespa | |

| Variação 2020 | 46,53% | 2,92% |

| Variação em 5 anos | 930,57% | 184,79% |

| Variação desde a estreia na bolsa (2005) | 7822,55% | 369,24% |

(Fonte: Economatica *dados até 29/1)

Unidas (LCAM3)

Na segunda posição do setor está a Unidas, com um valor de mercado de R$ 13,2 bilhões e uma frota de 158.320 veículos, o que a torna líder na gestão de aluguel de frotas. “Tem boa capilaridade no Brasil e lojas nos aeroportos”, aponta Bohm.

Ele reforça que, no país, o negócio de aluguel de frotas ainda é muito pulverizado, de modo que as 3 companhias são responsáveis apenas por 38% do mercado, o que garante um forte potencial de crescimento para Unidas, se aliada com o time certo.

A companhia está envolvida em uma possível fusão com a Localiza, que aguarda apenas da aprovação do Cade. Mas não é a primeira vez que a Unidas usufrui de uma fusão para potencializar seu negócio. No final de 2017, por exemplo, a Unidas passou por uma fusão com a Locamerica e se tornou o segundo maior grupo de aluguel de veículos no Brasil. “Da união, resultou uma empresa com 100 mil carros, 234 lojas de aluguel e mais 72 lojas de seminovos, com presença em todos os estados brasileiros e no Distrito Federal”, aponta Dias, da Sabe Invest.

Se aprovada, a fusão com a Localiza também seria extremamente vantajosa para a companhia, Dias afirma que, no setor de locações, tamanho é documento. “Quanto maior a empresa, menores os custos de aquisição de carros e menor o custo de capital”, diz.

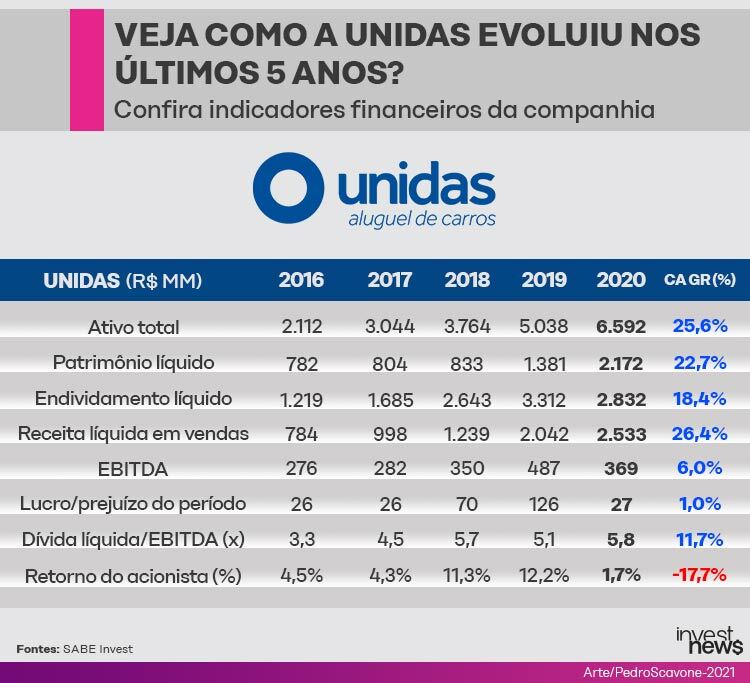

Olhando para seus indicadores financeiros, Dias destaca que a companhia teve um crescimento expressivo do patrimônio, porém seu ebitda e lucro recuaram em 2020.

Já entre as desvantagens, ele cita uma dívida líquida na ordem de R$ 3 bilhões e uma alavancagem financeira de 6 vezes seu ebitda. O retorno ao acionista também é muito baixo.

Ainda entre as desvantagens para o investidor, Bohm alerta sobre a governança, que tem ficado atribulada entre o controle familiar e os acionistas. “Acredito que esta questão pode melhorar com a fusão com a Localiza”, diz.

Veja a rentabilidade acumulada de Unidas (LCAM3)*:

| LCAM3 | Ibovespa | |

| Variação 2020 | 32,45% | 2,92% |

| Variação em 5 anos | 3154,03% | 184,79% |

| Variação desde a estreia da empresa na bolsa (2012) | 1166,03% | 84,13% |

(Fonte: Economatica *dados até 29/1)

Movida (MOVI3)

Na terceira posição do setor está uma empresa nanica, porém considerada promissora: a Movida (MOVI3) tem apenas 4 anos de mercado – estreou na bolsa em fevereiro de 2017. Seu valor de mercado é também menor que das concorrentes, de R$ 5,6 bilhões, e possui uma frota de 112,430 veículos.

Max Bohm, da Empiricus, define a Movida como uma combinação explosiva, no bom sentido, porque a companhia conseguiu ter um forte crescimento orgânico e inorgânico (por meio de aquisições).

Com a possível fusão entre Localiza e Unidas, os especialistas não enxergam outra saída para Movida além de correr atrás de expansão. É o que a companhia está fazendo: no dia 17 de janeiro, anunciou a aquisição da Vox Frotas pelo valor de R$ 89 milhões.

A Vox que atua no segmento de gestão de frotas terceirizadas, possui 1800 veículos leves e está focada no segmento premium. “Vai agregar ao portfólio da Movida mais de R$ 50 milhões em receita”, aponta o analista.

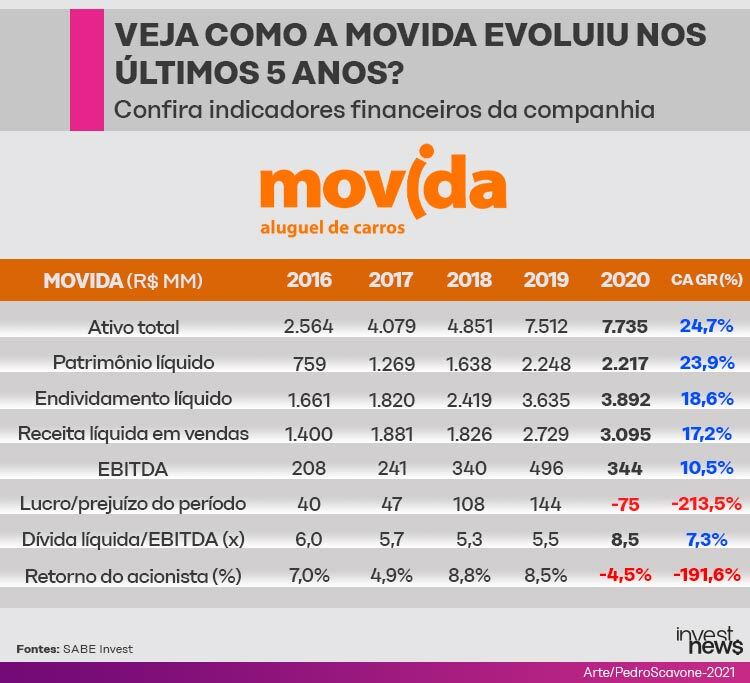

Ele explica também que, em prévia do balanço do 4º trimestre, a Movida apresentou resultados sólidos, com uma receita e ebitda robustos. “No segmento de Rent a car, a companhia cresceu 10% e mesmo na pandemia manteve o preço do aluguel de carros estável”, comenta.

Entre as desvantagens da companhia, ele cita ainda a operação de seminovos. No passado, este segmento não chegava nem ao ponto de equilíbrio. Apesar das melhorias este ainda é o calcanhar de Aquiles da companhia.

Veja abaixo a rentabilidade acumulada de Movida (MOVI3)*:

| MOVI3 | Ibovespa | |

| Variação 2020 | 8,73% | 2,92% |

| Variação desde a estreia da empresa na bolsa (2017) | 172,83% | 79.24% |

(Fonte: Economatica *dados até 29/1)

Vale a pena investir no segmento?

Segundo os especialistas consultados, é inegável que este setor é uma boa oportunidade para o investidor, mas especificamente para aqueles que procuram estratégias de longo prazo ou “buy and hold” (mirando o longo prazo).

Segundo Flávio Conde, da Inversa, mesmo com uma possível fusão entre Localiza (RENT3) e Unidas (LCAM3), a Movida (MOVI3) não ficaria anulada. Pelo contrário, seria um incentivo ao seu crescimento em sua visão. Desta forma, as três companhias oferecem uma opção interessante para o investidor diversificar dentro do mesmo setor.

“Eu compraria Movida e Localiza e deixaria o papel parado durante cinco anos”, afirma. Isso porque enquanto a Localiza representa uma gigante, a Movida ainda está bem descontada em relação as concorrentes. “A Localiza tem chance de se alavancar, crescer mais e ainda está em um preço razoável. E a Movida tem um desconto maior e pode performar melhor”, acrescenta.

Para Dias, da Sabe Invest, o setor é simpático no longo prazo, olhando para a retomada econômica em 2023, 2024. Mas no curto prazo, ele afirma que há muita incerteza, especialmente sobre como deve ficar a concentração do setor se o Cade aprovar a fusão de Localiza e Unidas.

Bohm, da Empiricus, encontrou na Movida (MOVI3) sua favorita. Ele argumenta que a companhia negocia com 40% de desconto em relação as concorrentes, o que se traduz em muito potencial de valorização.

“Continuo achando que a Movida tem espaço para crescer pela melhora de qualidade do seu serviço e a rentabilidade. Localiza já atingiu o topo e vai ter que buscar formas de ser eficiente mas não necessariamente focar em rentabilidade”, aponta.

Segundo o analista, se a companhia surpreender nos balanços dos próximos trimestres, é melhor para o investidor entrar no papel antes de perder a carona da valorização.

Veja abaixo os setores do Comparativo IN$ publicado em novembro de 2020: