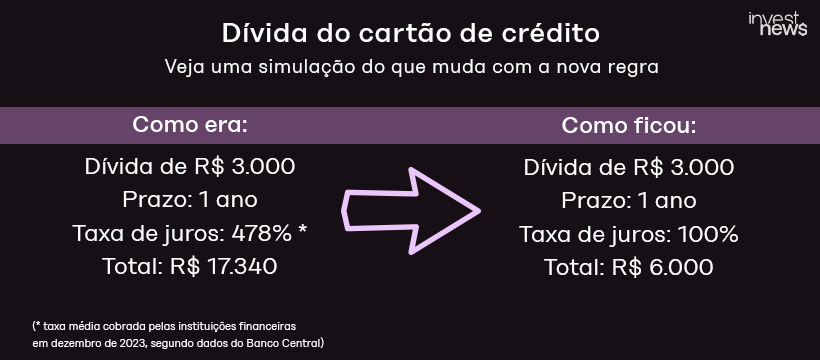

A nova regra já está valendo desde o dia 3 de janeiro, e faz parte da Lei do Desenrola. Na prática, ela determina que uma dívida de cartão não pode mais subir a partir do momento em que dobra de valor. Veja na simulação abaixo:

Isso significa que uma dívida de R$ 3 mil, por exemplo, deve parar de subir quando atingir R$ 6 mil. Antes, com a taxa média de 478% cobradas pelas instituições financeiras em dezembro de 2023, segundo dados do Branco Central, o montante poderia quase triplicar, crescendo até R$ 17.340 em um ano.

Mas vale lembrar que em 2017 o Conselho Monetário Nacional limitou a 30 dias o tempo em que um consumidor pode ficar sujeito a juros do rotativo do cartão de crédito por não pagar o total da fatura. Após esse prazo, os bancos são obrigados a oferecer outra modalidade de pagamento.

Mudança ajuda

A iniciativa de instaurar um limite máximo para os juros do cartão não é à toa. Essa modalidade de crédito é a maior causa de inadimplência entre os consumidores brasileiros. Segundo os dados mais recentes da Serasa Experian, em setembro eram 71,8 milhões de pessoas com dívidas em atraso. Do montante devido, 29% (a maior parcela) correspondiam pendências com bancos e cartões.

Diante desse fenômeno, os juros altos são apontados como um dos principais vilões da inadimplência. “Essa prática resultava em uma bola de neve financeira, onde a dívida rapidamente aumentava devido aos altos juros cobrados”, diz Daniel Santos, planejador financeiro e cofundador e CEO da Poupou.

“Com a limitação dos juros a 100%, a dinâmica do rotativo do cartão de crédito passa por uma transformação significativa, proporcionando alívio financeiro aos consumidores.”

Daniel Santos, planejador financeiro e cofundador e CEO da Poupou.

Reinaldo Boesso, especialista financeiro e CEO da TMB Educação, também avalia que “sem dúvida a regra é benéfica”, já que “você está ‘só’ dobrando a dívida, e não multiplicando por quase 5”.

Mas só isso não resolve

Apesar de a nova regra limitar o crescimento da dívida, especialistas reforçam que os juros do cartão de crédito, via de regra, ainda são proibitivos, e recomendam que o consumidor tenha muito cuidado.

“Mesmo limitando a 100% ao ano, é uma taxa de juros muito alta, uma das mais fortes, competindo com cheque especial. Continuam sendo juros abusivos”.

Reinaldo Boesso, especialista financeiro e CEO da TMB Educação

Santos, por sua vez, comenta que a chave de virada para a inadimplência não passa somente pela redução dos juros, mas também por um uso mais consciente do consumidor das modalidades de crédito.

“A limitação de juros é uma medida benéfica, mas os consumidores também têm um papel ativo no manejo de suas finanças. Aproveitar essa oportunidade para adotar práticas mais saudáveis financeiramente é fundamental para construir uma base sólida e evitar armadilhas de dívidas no futuro”, diz ele.

“Recomendo sempre buscar quitar o valor total da fatura mensalmente, evitando a incidência de juros e garantindo um uso mais eficiente do crédito”, continua Santos.

Boesso acrescenta a recomendação de, ao se ver diante de uma dívida com cartão, “tentar quitar de alguma forma com o banco, negociar, até pegando outro tipo de financiamento com uma taxa de juros menor”.

- Como fazer um cartão de crédito? Confira 8 perguntas e respostas

Tem impacto para os bancos?

Apesar da possibilidade de a nova regra alterar a operação dos bancos, especialistas vêem pouco impacto sobre a receita das instituições financeiras. Rodrigo Negrini, CEO da Soul Capital, aponta que os clientes que estariam sujeitos a juros tão altos geralmente já constam como risco alto de inadimplência no planejamento das instituições. “Então quase que ficaria pela provisão que vai se tornar um prejuízo.”

Negrino acrescenta que “os bancos também vão ser mais restritos com relação à concessão de crédito, uma vez que estão limitados para cobrar”. “Então, a carteira pode até ficar um pouquinho melhor, mas ela tende a encolher.”

Em relatório recente, a Fitch Ratings apontou perspectiva neutra para o setor bancário brasileiro em 2024, citando redução de exposições a ativos de risco como contraponto à quantidade maior de créditos em atraso.