04/03/2015

REUTERS/Nacho Doce

Apesar da receita em reais, a Sabesp tem hoje parte das suas dívidas em dólares e ienes. Ângelo Belitardo, gestor de investimentos da Hike Capital, explica que o endividamento não foi prejudicial para a companhia até agora pois foi feito com juros subsidiados – ou seja, mais baixos do que a média praticada no mercado. Ao deixar de ser uma empresa de economia mista e tornar-se privada, porém, a Sabesp pode perder esse privilégio.

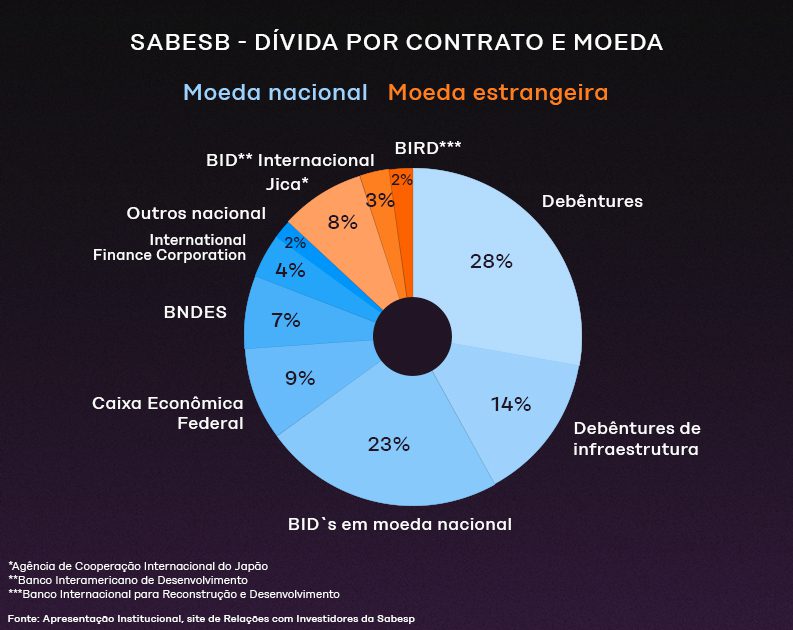

A porcentagem do endividamento em moeda estrangeira já passou da metade do déficit da empresa há alguns anos, porém foi paga ou renegociada para moeda nacional e chegou a cerca de 13% dos débitos atuais.

Ainda assim, o time de relações com os investidores da Sabesp já estuda como fazer operações de hedge cambial para proteger a empresa em caso de fim dos juros subsidiados. “É uma possibilidade que já está sendo estudada pela empresa, então imagino que tem uma grande chance”, analisa Belitardo sobre a probabilidade do fim do benefício.

A empresa porém contará com novas vantagens, na avaliação do analista. “A companhia passa a ter acesso a muito mais capital, ela passa a ter acesso a mais investidores, a mais gestão”, diz. “Passa a ter um know-how ali voltado, não para a economia de custo, para ganho de escala (…) passa a ser uma companhia com um objetivo de buscar o lucro.”

História da dívida

Hoje, 3% da dívida da Sabesp em dólar tem como credor o Banco Interamericano de Desenvolvimento (BID) e outros 3% estão atrelados ao Banco Internacional de Reconstrução e Desenvolvimento (BIRD), um braço do Banco Mundial. Já o credor em ienes é a Agência de Cooperação Internacional do Japão (Jica, na sigla em inglês), com cerca de 8%.

Os débitos foram contraídos ao longo dos anos 1990 e 2000 para financiar projetos de infraestrutura que exigiam grande quantidade de capital, com prazos de pagamentos mais longos. “Não tinha dinheiro no Brasil para muita coisa que ela precisava fazer”, explica Flávio Conde, head de renda variável da Levante Ideias de Investimentos.

Os juros na época era mais altos do que os atuais, o governo era devedor em dólar e não havia confiança de que pudesse arcar com suas dívidas. Com isso, Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e o mercado de capitais não emprestavam dinheiro para prazos longos, de 10 a 15 anos, explica Conde.

O cenário de queda de juros no Brasil com alta de juros no exterior ainda é prejudicial pois a desvalorização do real aumenta a despesa financeira e reduz o lucro livre da companhia. Ainda assim, a alavancagem da empresa não é alta. “A companhia não está em situações ruins ou em situações muito pior que seus pares competitivos, como a Sanepar e a Copasa”, diz Belitardo.

A privatização

O projeto de lei para privatização da Sabesp foi enviado à Assembléia Legislativa de São Paulo (Alesp) pelo governador Tarcísio de Freitas (Republicanos-SP) na última terça-feira (17). Com modelo similar ao da Eletrobras e da Vibra, o projeto prevê a desestatização por meio de follow-on. Atualmente dono de 50,3% das ações da companhia, o governo reduziria sua participação até cerca de 15% a 30%.

12/02/2015

REUTERS/Paulo Whitaker

“A gente não está falando de uma saída total da empresa, não está falando de uma venda total, está falando de uma diluição, de uma operação de ‘follow-on’ onde a gente permanece sendo um dos principais acionistas da empresa”, disse Tarcísio em coletiva de imprensa.

Em caso de aprovação do PL, o governo também terá poder de veto de mudanças no nome da companhia, na sede, no objeto social e no limite do exercício de voto por acionista.

O governo também deseja uma redução das tarifas através da criação do “Fundo de Apoio à Universalização do Saneamento”, com pelo menos 30% dos recursos obtidos com a venda de ações da Sabesp, além de parte do lucro com dividendos da empresa destinada ao Tesouro Estadual.

O envio do projeto à Alesp foi seguido porém de protestos do Sindicato dos trabalhadores em água, esgoto e meio ambiente do estado de São Paulo (Sintaerma) que alegam que a empresa já é eficiente. Na quarta-feira, 18, movimentos sociais foram à Alesp para pressionar por uma consulta pública do projeto.

Na audiência, apresentaram pesquisa do think thank holandês Transnational Institut que afirma que o o Brasil é vice-líder em reestatização de água e saneamento no mundo. “Um agente privado não vai pensar em saneamento e nem na saúde do povo. Vai pensar no lucro. É o que mostra a experiência brasileira e mundial”, acusou o presidente do Sintaema, José Faggian