Este ajuste parcial dos juros, amargo para o consumidor e interessante para os investidores conservadores, deve continuar até o final do ano, segundo a previsão do mercado. De acordo com o último boletim Focus, do Banco Central, a expectativa é que a Selic encerre 2021 em 6,25%.

Este aumento torna as aplicações em renda fixa mais atrativas, uma vez que grande parte acompanha a variação da Selic, embora alguns especialistas apontem que será difícil reviver as épocas douradas do “rentismo” brasileiro, que pagava juros acima de 10%. Mas como fica o retorno das principais aplicações de renda fixa com a Selic em 4,25%? Os papéis pós-fixados ainda são a opção do momento? O InvestNews consultou agentes do mercado para entender o novo cenário.

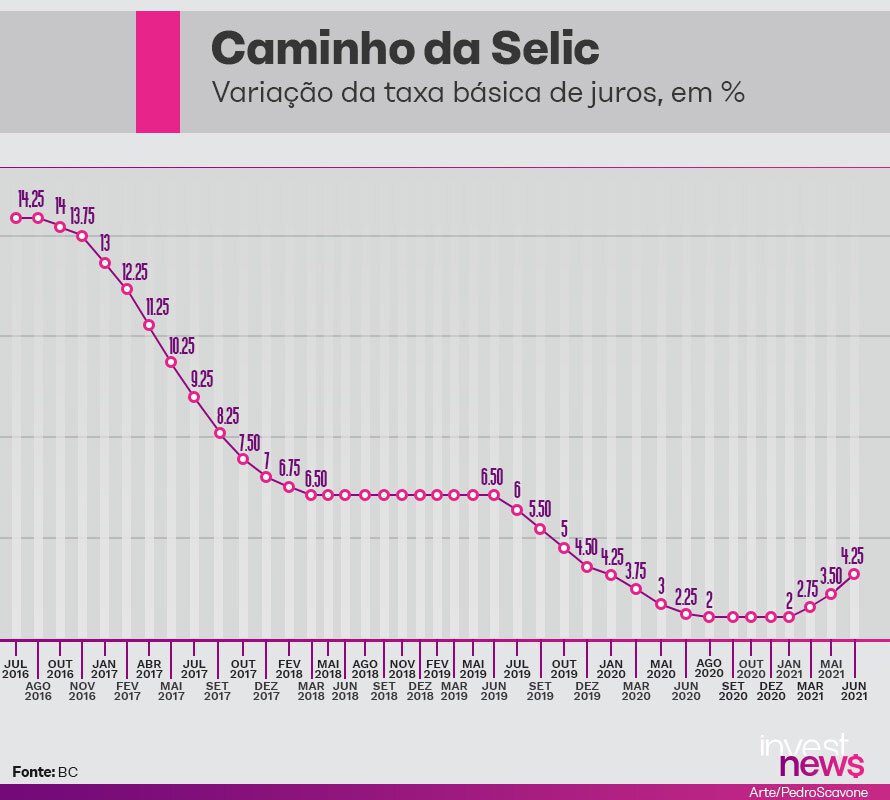

Após seis anos em queda, a taxa Selic iniciou um ciclo de alta em março. Desde então, o Banco Central segue a filosofia de aumento gradativo e parcial nos juros. Porém, a inflação roubou a cena, superando o teto da meta de 5,25%, puxada pela crise hídrica, alta das commodities e retomada do PIB.

“Foi necessário um remédio amargo de curto prazo para controlar a inflação e a questão fiscal do país”, afirma André Querne, sócio da Rio Gestão. Contudo, ele defende que após resolver a alta nos preços, pode ocorrer uma desaceleração nos juros, na tentativa de não prejudicar a retomada econômica e a redução do desemprego. “É um ajuste fino feito a cada período pelo Banco Central”, reforça.

Em 2022, novos fatores podem vir a influenciar a evolução dos juros, com um ano eleitoral incerto que deve trazer volatilidade aos mercados. Apesar disso, taxas de juros de dois dígitos podem não ser mais uma realidade no Brasil. “A não ser que tenhamos problemas sérios com a inflação, como vista no passado”, afirma Aldo Filho, economista da Aware Investments .

A última vez que a Selic esteve na casa de dois dígitos foi em maio de 2017, quando a taxa de juros era de 10,25%. Veja na imagem a seguir:

Com isso, na renda fixa, a remuneração pós-fixada vai acompanhar a evolução da Selic nos próximos meses. Quando ela estava no seu menor patamar histórico, de 2% ao ano, parte dos investidores se refugiou em títulos de renda fixa com remuneração prefixada ou indexados à inflação. Alguns até migraram para a renda variável, principalmente por meio dos fundos imobiliários ou ações.

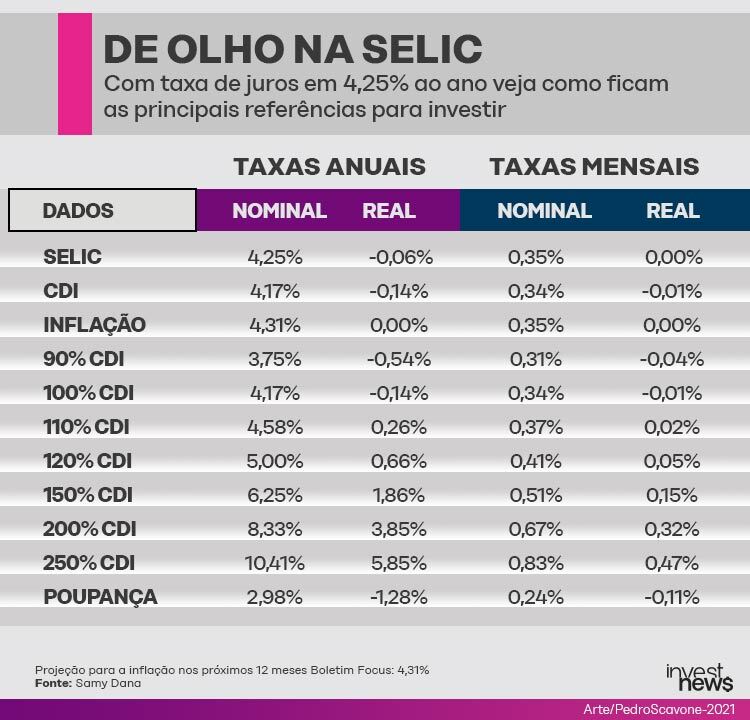

Mas com a retomada dos juros, os especialistas apontam que é hora de voltar a confiar nos investimentos atrelados ao CDI (Certificado de Depósito Interbancário). Vale lembrar que o indexador que acompanha a Selic é usado como referência na renda fixa e agora passa a ser de 4,17% ao ano.

Selic a 4,25%: quanto rendem as aplicações

Mesmo com os juros em alta, a inflação continua pressionando o rendimento das aplicações financeiras. Neste cenário, a caderneta de poupança continua com retorno real negativo. Ela rende 70% da Selic mais a taxa referencial (TR). Fazendo um cálculo, o rendimento para 12 meses agora é de 2,98%. Considerando que a inflação projetada pelo Boletim Focus para os próximos 12 meses é de 4,31%, o rendimento real da poupança é negativo em 1,28% ao ano.

O InvestNews pediu um levantamento para o economista Samy Dana para entender como ficam as principais referências de investimentos em renda fixa com a taxa Selic em 4,25%. Veja abaixo:

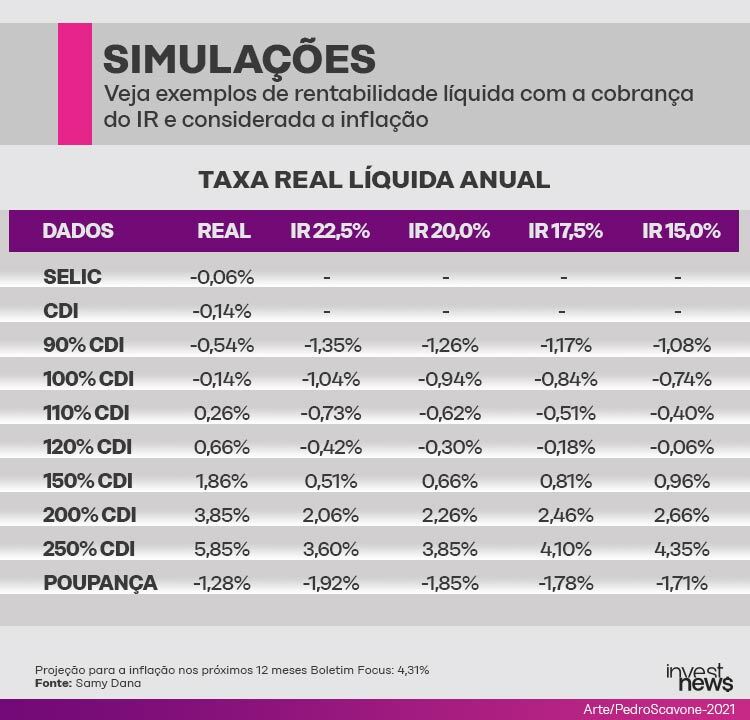

Quando o assunto é renda fixa, é importante considerar o CDI. E, claro, o investidor não pode esquecer também do Imposto de Renda que incide sobre o rendimento. Com exceção de LCI, LCA, CRI e CRA e debêntures incentivadas, as aplicações são tributadas pelo IR regressivo, que vai de 22,5% até 15%, a depender do prazo. Quanto maior o tempo de resgate, menor o IR cobrado:

- Alíquota de 22,5% (até 180 dias)

- Alíquota de 20% (de 181 a 360 dias)

- Alíquota de 17,5% (de 361 a 720 dias)

- Alíquota de 15% (acima de 720 dias)

Além do Imposto de Renda e o prazo de aplicação, é interessante ficar de olho nas taxas de administração ou de custódia que alguns investimentos possuem.

Calculamos a rentabilidade líquida dos investimentos considerando o Imposto de Renda e a inflação. Confira a simulação para um papel que rende 100% do CDI (4,17%); um CDB que paga 110% do CDI (4,58%) e um CDB de 90% do CDI (3,75%):

Onde investir na renda fixa?

Marilia Fontes, sócio-fundadora da Nord Research, explica que na renda fixa existem três formas de remunerar o investidor pagando juros pelo capital investido:

- prefixados: oferecem uma remuneração fixa até o vencimento do título.

- pós-fixados: a remuneração segue um indexador que pode ser Selic ou CDI e que acompanha a evolução dos juros.

- indexados à inflação: remunera a inflação IPCA do período + um prêmio geralmente prefixado.

Entender que cada tipo de remuneração se comporta de forma diferente de acordo com o momento macroeconômico é vital para o investidor ter um bom retorno.

Por exemplo, alguns títulos ganham quando os juros estão subindo, como os pós-fixados. E tem títulos que ganham quando os juros estão caindo, por exemplo os indexados à inflação.

“É preciso estar no título certo e no momento macroeconômico certo”, destaca Marília. Isso porque comprar um título que se beneficia com os juros em queda em um cenário de alta da Selic pode até gerar prejuízos na renda fixa, caso o investidor faça a venda antecipada.

Desta forma, neste cenário em que a taxa Selic está em um ciclo de alta, ela aponta como a melhor alternativa na renda fixa os títulos pós-fixados.

Neste tipo de título, o investidor escolhe o indexador, que pode ser CDI ou Selic, e não sabe de antemão quanto o investimento vai render. Tudo dependerá da evolução da taxa de juros.

Se a Selic subir, o CDI também aumenta, em consequência, a rentabilidade deste investimento vai para cima. Segundo o último boletim Focus, a projeção é que a Selic termine 2021 em 6,25% ao ano e em 6,50% até o final de 2022. Portanto, quanto maior a taxa Selic, maior a rentabilidade destes títulos pós-fixados.

Entre os mais comuns estão Tesouro Selic, CDBs pós fixados, LCIs e LCAs de bancos atrelados ao CDI. Ela aponta que são estes os ativos que o investidor deve priorizar neste ciclo de alta dos juros. “Com a expectativa da inflação em 3,78% para 2022 é possível que o Banco Central faça novos ajustes na Selic e neste cenário não gosto de títulos prefixados e nem de títulos indexados à inflação de longo prazo”, defende Marília.

Perez, da Easynvest by Nubank, acredita que a inflação medida pelo IPCA deve continuar subindo no curto prazo por causa da crise hídrica, o que pode fazer as contas de luz e água ficarem caras, em consequência a Selic ainda tem espaço para crescer até o final de ano na tentativa de conter a inflação.

“Com o Brasil aumentando os juros daqui e os EUA mantendo os juros de lá, a tendência é que o dólar continue em queda em um curto prazo e que isso beneficie primeiramente o IGP-M, depois o IPP e em seguida, o IPCA, que devem mostrar desacelerações no acumulado dos últimos 12 meses nas próximas medições”, explica.

Por este motivo, para o investidor usufruir também desta inflação elevada no curto prazo, ele enxerga oportunidade nos títulos indexados ao IPCA com vencimento de até um ano, entre estes LCAs e LCIs, mas é preciso ficar atento ao emissor, por causa do risco de crédito, além da marcação a mercado.

De quais investimentos fugir?

Com o retorno da era do pós-fixado, outros títulos da renda fixa como prefixados e indexados à inflação podem ficar menos atrativos ao investidor.

Segundo Perez, é melhor o investidor evitar comprar títulos prefixados porque neste momento de alta de juros, estes títulos podem ter uma performance menor, além do risco da inflação ficar maior do que a taxa prefixada.

“Se o investidor comprou um título prefixado que remunera em 10% ao ano e vence em 8 anos, ele tem o risco que daqui a 8 anos a inflação seja superior a estes 10% e o seu dinheiro perca poder aquisitivo”, exemplifica. Outra desvantagem é que o CDI pode render mais do que a taxa prefixada e o investidor ganhar menos do que poderia.

Com as eleições em 2022 chegando, Perez adverte para a instabilidade do mercado que pode ainda mais estressar a curva de juros, fazendo com que a taxa Selic aumente. Segundo o analista, a depender de quem ganhe a eleição e sua postura econômica, a curva de juros pode subir ou baixar.

Por este motivo, não compensa entrar em títulos com taxas prefixadas. “Comprar um título prefixado com vencimento de 5 ou 10 anos acaba sendo muito instável porque pega as eleições”, reforça.

Para quem já está posicionado neste tipo de título, ele aconselha avaliar para títulos de prazos mais curtos se ainda são oportunidades interessantes, comparado com a possível remuneração do CDI. Por exemplo, até 2022 a taxa de juros estimada é de 6,50%.

Outro investimento que os especialistas recomendam passar longe são os investimentos indexados à inflação de longo prazo que oferecem IPCA mais um prêmio, geralmente prefixado.

Em tempos de juros mais altos, estes ativos acabam ficando menos interessantes, porque o componente prefixado acompanha o juro real e com a marcação a mercado pode até gerar um retorno negativo ao investidor.

Marília, da Nord, destaca que os investidores enxergam de forma errada a estratégia de títulos de inflação. “Não são para períodos de apenas inflação elevada e sim quando a inflação é alta e o juro é baixo”, reforça.

Ela recomenda aos investidores vender todos os títulos indexados à inflação com prazo de vencimento acima de quatro anos. “Para quem já tem títulos atrelados ao IPCA, deixaria apenas os de vencimento curto, inferior a 4 anos, que podem sofrer pouco com a marcação a mercado”, aconselha.

Ela explica que não adianta a inflação ser elevada, se o juro também for elevado. “Em 2015, os títulos IPCA deram prejuízo porque a inflação estava em 6,67% e o juro bateu 7,6%”, exemplifica.

Essa marcação a mercado afeta principalmente quem faz os resgates antes do vencimento. Para quem decide se manter no título até vencer, Marília explica que o investidor vai receber a remuneração prometida, mas não necessariamente fechou um bom negócio. Isso porque, conforme os juros vão subindo, novos títulos IPCA com remunerações superiores também vão surgindo, e ele acaba perdendo com a taxa acordada.

E a reserva de emergência?

Se você manteve a reserva de emergência sempre na renda fixa em ativos de liquidez diária, apesar dos diversos ciclos de alta e baixa da Selic, ainda está no caminho correto, segundo os especialistas consultados.

Para Marilia, a reserva de emergência sempre deve estar presente em aplicações de liquidez diária e baixa volatilidade.

Para este propósito, apenas três ativos são úteis:

- Tesouro Selic (emitido pelo governo e que é atrelado à taxa Selic)

- CDB de liquidez diária (com rendimentos de 100% do CDI ou superiores), de preferência dos cinco maiores bancos (Santander, Brasil, Caixa Econômica, Itaú e Bradesco).

- Fundos DI, com taxa de administração zerada.

Já Eduardo, da Easynvest by Nubank, destaca que o Tesouro Selic é o investimento mais seguro para reserva, porém também sofre com a marcação a mercado. Enquanto o CDB de liquidez diária não possui esta marcação, mas precisa entregar de preferência mais do que 100% do CDI para valer a pena. “Se não entregar mais de 100% do CDI, as vezes é melhor optar pelo Tesouro Selic”, avalia.

Um olhar macro

Segundo economistas consultados pela reportagem, vivemos um cenário global com inflação elevada em diversos países, mas no Brasil deve ser apenas um efeito temporário.

Fernanda Mansano, economista-chefe do TC, destaca que a inflação elevada foi uma reposta a uma base fraca, com desaceleração nos meses da pandemia. Contudo, ela acredita que no segundo semestre, a inflação volte ao normal, recuando para 5,1% no acumulado de 12 meses.

Mesmo com a Selic acima de 4%, a economista defende que ainda vivemos um cenário em que a economia é beneficiada pelos estímulos, e o equilíbrio pode ocorrer apenas quando a taxa de juros supere os 6%. “A partir desse patamar começa um movimento de contração monetária”, afirma. Porém, ela descarta taxas de juro no patamar dos 2 dígitos num futuro próximo. “As eleições podem trazer volatilidade mas os efeitos devem ser sentidos no câmbio e outros indicadores no curto prazo”, destaca.

Na macroeconomia, uma Selic elevada deve encarecer o crédito para empresas e pessoas físicas aumentando o spread bancário.

Como fica a renda variável?

Diferentemente do esperado, os juros acima de 4% não devem tirar investidores da renda variável, dizem os analistas. Pelo contrário, deixam os investimentos em bolsa ainda mais convidativos, aponta André Querne, sócio da Rio Gestão. Ele destaca que no médio e longo prazo o que impacta na bolsa não é a inflação e sim a retomada econômica, fruto do avanço da vacinação e reabertura de comércios.

Já Hugo Queiroz, analista-chefe do TC Matrix, aponta que olhando para a curva de juros longos, o patamar ainda é baixo. “Para este cenário mudar, seria necessário uma taxa de juros acima de 10% ao ano, mas abaixo de dois dígitos, a renda variável ainda tem força entre os investidores”, comenta.

Uma taxa de juros maior também beneficia o fluxo de caixa das empresas e ajuda a mitigar os riscos de curto prazo. Somado as reformas estruturais que ainda podem acontecer nos próximos meses, nas áreas fiscais e administrativas, ele enxerga a bolsa com um crescimento ate os 160 mil pontos, com muitas oportunidades para os investidores.

Com os juros acima de 4%, bancos e seguradoras são os mais beneficiados, por causa do aumento no custo de crédito e spread bancário. Ele também enxerga oportunidade em setores cíclicos da economia doméstica, entre estes construção civil, financeiro, varejo e commodities que estão bastante descontadas.

Entre as ações que podem se favorecer na retomada dos juros, ele cita Cyrela (CYRE3), Eztec (EZTC3), Via Varejo (VVAR3), Randon (RAPT4) e Lojas Quero-Quero (LJQQ3), já no setor financeiro ele vê com bons olhos os bancos BTG Pactual (BPAC11), Bradesco (BBDC4) e Itaú (ITUB4).

Veja também:

- Quanto rende 1 milhão na poupança? Veja comparações

- Viver de renda é possível? Saiba de quanto precisa como criar renda mensal de dividendos

- Open Banking: o que é e como funciona?

- Planejamento Financeiro: Dicas de como montar um do zero!

- Qual investimento rende mais que a poupança? Veja 5 opções