Segundo levantamento divulgado pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), a caderneta de poupança representou 36,9% do volume financeiro do varejo no mercado financeiro no fim do primeiro semestre. Ao final de junho, a aplicação ocupava o primeiro lugar no portfólio do investidor, mesmo com o baixo rendimento. Será que vale a pena permanecer nesta escolha?

Qual é o investimento mais rentável?

No mundo dos investimentos, são diversas as opções disponíveis, onde o investidor pode conseguir boas rentabilidades, seja na renda fixa ou variável.

Não existe um determinado investimento que seja o mais rentável para todos, afinal, tudo vai depender de quais são os objetivos do investidor, seu perfil, o quanto possui de disponibilidade financeira para investir e o tempo que tem disponível para deixar o valor investido e rendendo.

“Depende muito do objetivo e tempo que o investir tem para usar este dinheiro. Se tirar liquidez dele, você consegue rentabilidades maiores. Hoje, rentabilidade melhor que a poupança está fácil. Vai do perfil e objetivo de cada investidor”, diz Daniela Schulz, especialista em investimentos e head de mercado de capitais da Eu Me Banco.

Schulz ainda lembra que apesar de a poupança ser considerada segura, é preciso ter atenção, afinal, ela é livre de imposto de renda, mas tem data de aniversário. “Se você sacar antes, você perde a rentabilidade”, alerta a especialista.

Diversas

são as opções de investimentos que rendem mais do que a poupança. Para isso, é

importante o investidor conhecer as que estão disponíveis no mercado,

estudá-las e verificar quais delas fazem sentido para seus objetivos, dentro do

seu perfil de investidor. Desta forma, é possível encontrar o investimento mais

rentável para si.

Vale lembra que a regra atual de rendimento da poupança é a que vigora desde 2012, que determinou:

- Quando a taxa Selic passar de 8,5% ao ano, o rendimento da poupança será de 0,5% ao mês mais a Taxa Referencial (TR);

- Quando a taxa Selic estiver menor do que 8,5% ao ano, a poupança terá rendimento de 70% da taxa Selic, somada à Taxa Referencial (TR).

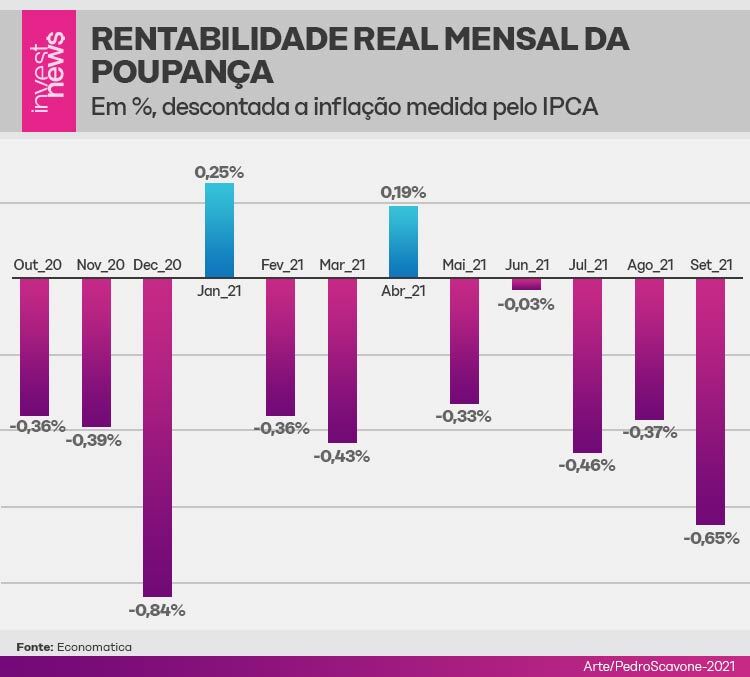

Levando em conta a taxa Selic atual, por exemplo, que está em 6,25% ao ano, o rendimento da poupança é 4,38% ao ano (70% da Selic) somada à Taxa Referencial, que, no momento, está zerada. Considerando o rendimento mensal, a taxa fica em 0,36% ao mês. Porém, é preciso lembrar da inflação, que pode tornar o rendimento da poupança negativo ao fazer o desconto do IPCA.

“Hoje, a poupança está com rentabilidade negativa muito por causa da inflação. E a pessoa que tem dinheiro na caderneta não costuma contar com isso, com essa inflação”, explica Daniela Schulz.

Rendimento real da poupança nos últimos meses:

Qual é o melhor investimento para quem tem

pouco dinheiro?

Além das mais variadas opções de investimentos, diversos são também os seus valores, podendo ser acessíveis para quem tem baixa disponibilidade financeira para investir.

Atualmente, é possível fazer investimento no Tesouro Direto, por exemplo, com cerca de R$ 35.

Schulz defende que, hoje, o mercado de investimentos é para todo mundo e que, com pouco dinheiro, já é possível investir. Segundo ela, o importante é começar.

Para quem tem muito ou pouco dinheiro para investir, o melhor investimento sempre será aquele que estará de acordo com a estratégia, perfil e objetivo do investidor.

Perfil de investidor

Não basta conhecer as opções de investimentos

disponíveis se você não tem bem claros seus objetivos e qual é o seu perfil de

investidor.

“Entendendo o perfil, é muito interessante e importante para o investidor saber quais ativos podem fazer sentido, conhecer como eles funcionam, estudá-los e casá-los com os objetivos de médio e longo prazo”, diz Schulz.

Segundo a Anbima, é possível considerar três perfis do investidor:

- Conservador:

é aquele que prefere não correr riscos na valorização do dinheiro que decidiu

aplicar. Ele pode ter planos definidos para o uso de seus recursos, como

comprar sua casa própria, ou apenas escolher esse tipo de investimento por eles

terem uma remuneração confortável, mas sem grandes riscos ou regras complexas

de serem entendidas e acompanhadas. - Moderado:

é aquele que aplica uma parte dos seus recursos em investimentos com menor

liquidez entendendo que os retornos financeiros nessas modalidades vêm a médio

e longo prazo e que, por isso, elas apresentam um grau de risco médio em suas

variações. Normalmente, como parte de sua estratégia, também aplica outro

montante em investimentos conservadores, garantindo liquidez para um resgate

rápido e uma boa diversificação, que é a variação dos indicadores que definem o

quanto uma aplicação deve render. - Arrojado: é

aquele investidor que aceita com tranquilidade os riscos de variação em seus

rendimentos ou até mesmo alterações em seu capital investido inicialmente. Isso

porque ele acredita que a longo prazo todas as movimentações trarão resultados

positivos ou, pelo menos, de reequilíbrio. Ou seja, o investidor arrojado

compreende que as variações fazem parte daquele tipo de investimento. Por isso,

ele segue uma estratégia para trazer segurança a sua situação financeira, como

também diversificar suas aplicações equilibrando com as moderadas e as

conservadoras. O investidor arrojado também não precisará do dinheiro aplicado

imediatamente e pode aguardar o melhor momento para resgatá-lo de acordo com os

ganhos.

Schulz explica que quando o investidor está na poupança, geralmente, ele tem o perfil mais conservador. Já aquele que está na renda variável, de forma geral, entende mais de mercado e tem um pouco mais de experiência. Segundo a especialista, quem tem dinheiro na poupança e decide por outros investimentos, costuma ir aos poucos e é preciso ter sempre atenção ao apetite ao risco.

A head de mercado de capitais da Eu Me Banco recomenda que, para quem está com dinheiro na poupança, é interessante ir saindo aos poucos para investimentos mais conservadores. Ela explica que, na renda fixa, existem boas oportunidades hoje com a taxa Selic maior do que no começo do ano.

“É começar com cautela para se sentir confortável e seguro. Depois, vai acompanhando mais o mercado, começa ir para uma renda variável, como um fundo de ações, um fundo multimercado, que tem um gestor. Vai lendo o mercado e avançando aos poucos. E tome cuidados com as frases “meu amigo disse que é bom”, orienta a especialista em investimentos,

5 investimentos mais rentáveis que a poupança

Diversas

são as aplicações financeiras que podem ser tão seguras quanto a poupança e

mais rentáveis.

Depois de definidos os objetivos, perfil de investidor e o quanto se tem para investir, veja algumas opções de investimentos que podem trazer mais rentabilidade que a poupança, desde que o investidor leve em consideração todos os fatores anteriores.

Fundo de renda fixa

É uma modalidade de investimento que faz a captação de recursos de investidores por meio da venda de cotas e o gestor, a partir do regulamento e política de investimento do fundo, faz a aplicação em uma carteira diversificada de ativos de renda fixa, como CDBs e títulos do Tesouro Direto, por exemplo. Assim, fica na mão do gestor escolher qual a melhor aplicação de renda fixa para investir.

Desta forma, esse investimento acaba tendo risco mais baixo e é considerado conservador, replicando rentabilidade de ativos da renda fixa.

LCIs

e LCAs

Letra de Crédito Imobiliário (LCI) e a Letra de Crédito do Agronegócio (LCA) são títulos de renda fixa emitidos por bancos. O primeiro, para atividades do setor imobiliário. O segundo é destinado ao setor de agronegócio.

Esta modalidade de investimento é protegida pelo Fundo Garantidor de Crédito (FGC), o que assegura até R$ 250 mil por instituição financeira e CPF (até a soma de R$ 1 milhão por 4 anos). Ou seja, o investidor não sofre prejuízos financeiros, se tiver até este valor investido, caso a instituição emissora do título vai à falência ou que, por algum motivo, não consiga pagar o rendimento que foi combinado.

Além disso, LCIs e LCAs são isentas de imposto

de renda.

Letra de Câmbio (LC)

As Letras de Câmbio são investimento de renda fixa. É uma maneira utilizada por financeiras – como sociedades de crédito, financiamento e investimento – para fazer a captação de recursos no mercado e emprestar aos clientes.

Em contrapartida, o investidor que adquire uma LC, recebe o dinheiro que investiu de volta, corrigido e com o acréscimo de uma taxa de juros.

Pelo fato de as financeiras poderem representar um risco maior na hora de captar os recursos, este risco é transformado em taxas de rendimento que sejam mais interessantes, o que pode fazer com que as LCs sejam investimentos mais rentáveis que a caderneta de poupança .

Trata-se de um investimento de baixo risco, pois também é coberto pelo Fundo Garantidor de Crédito.

Nesta modalidade de investimento, no entanto, não há isenção da incidência de imposto de renda, o que não faz com que seja um investimento menos rentável que a poupança, já que a taxa de juros da LC pode acabar superando o rendimento da caderneta.

São

três os tipos de Letra de Câmbio: pós-fixada (após o período da contratação, o

investidor receberá um percentual combinado sobre o CDI), prefixada (a

rentabilidade pode ser conhecida no momento da contratação)

e híbrida (possui uma combinação entre uma remuneração fixa e outra

com variação).

Tesouro Direto

Investir no Tesouro Direto é como se você fizesse um empréstimo para o Governo Federal poder fazer investimentos no país. Em contrapartida, o investidor recebe o dinheiro emprestado de volta, em uma data previamente definida, corrigido com o acréscimo de um percentual de juros também combinado com antecedência, sendo esta a forma do rendimento desta aplicação financeira.

É um investimento considerado de baixo

risco, já que é difícil o Tesouro não honrar com o compromisso de pagar seus

investidores, mesmo que o país esteja em uma crise econômica.

São disponibilizados aos investidores títulos prefixados, pós-fixados indexados à inflação e pós-fixados indexados à taxa Selic. São variadas opções para diversificar a carteira de investimentos, a partir do objetivo e perfil do investidor.

A depender do título escolhido, o Tesouro Direito pode ser uma maneira de o investidor conseguir garantir, por exemplo, que seu dinheiro não perderá valor diante da inflação a longo prazo, diferentemente da poupança.

CDB

CDB significa Certificado de Depósito Bancário. Ao comprar um CDB, o investidor estará aplicando o seu dinheiro em uma instituição bancária, que vai utilizar o valor para custear suas atividades consideradas fins, ou seja, para empréstimos e financiamentos, por exemplo. É como se fosse um empréstimo que você faz a um banco. Em troca, estes títulos oferecem aos investidores uma remuneração em juros por um certo período de tempo.

Esta é mais uma modalidade que possui baixo risco por também ser garantida pelo Fundo Garantidor de Créditos (FGC), porém, não são aplicações isentas imposto de renda. Apesar disso, o CDB não se torna, necessariamente, um investimento menos rentável que a poupança. Afinal, os CDBs têm sua rentabilidade baseada na taxa DI, que é os juros pagos por bancos quando fazem empréstimos entre si e ela se aproxima da Selic.

Assim, como a poupança rende, atualmente, 70% da Selic, a maioria dos CDBs paga mais que a caderneta. Para isso, basta que o rendimento dele seja superior a 70% do CDI.

Veja também

- Quanto rende de R$ 100 mil a R$ 500 mil na poupança?

- 8 dicas de como fazer o dinheiro render até o final do mês

- Como investir em ações: guia para começar a investir na bolsa

- Planejamento financeiro: o passo a passo de como criar um do zero

- LCI e LCA são os melhores investimentos até o fim de 2022? Especialistas opinam

- Como investir em dividendos para obter R$1 mil de renda mensal?

- Como os investimentos em renda fixa são impactados pelos índices de preços?