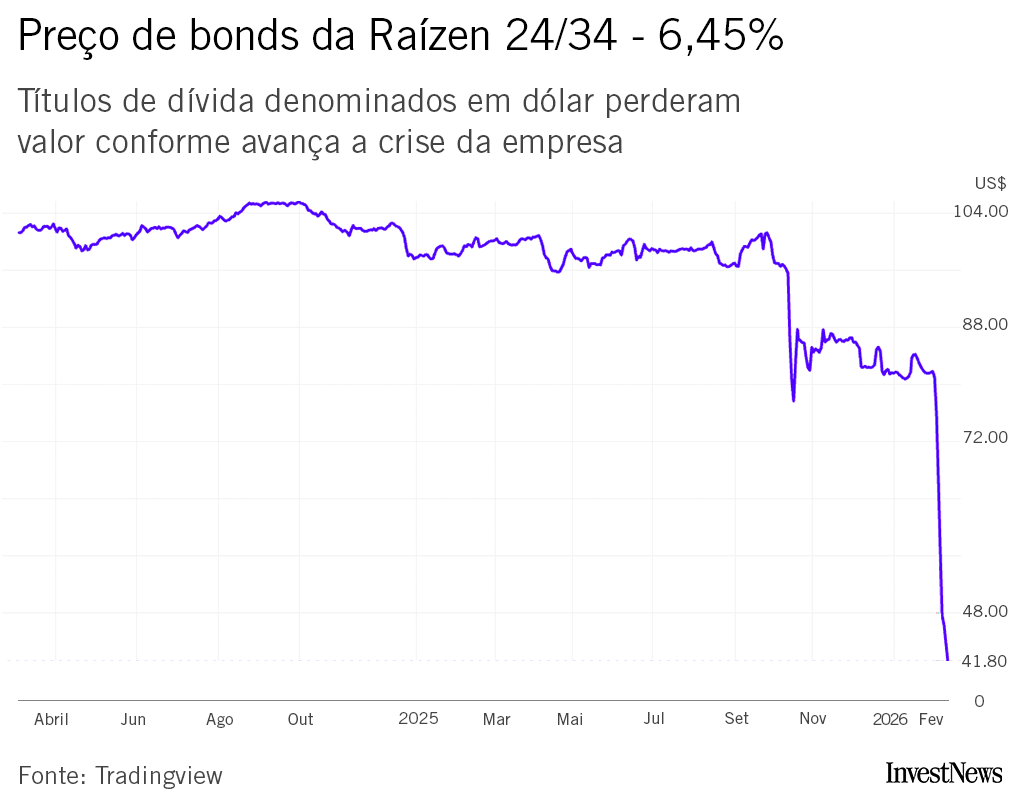

Esses COEs estão lastreados em títulos internacionais de dívida (bonds) da Raízen com vencimento em 2034, que têm rentabilidade de 6,45% ao ano em dólar. E o valor deste título desabou: só em fevereiro, foi de US$ 81 para US$ 41. Quando foi emitido, no começo de março de 2024, o valor estava próximo de US$ 100. O tombo, portanto, já é de 60%.

Se o banco decidir liquidar antecipadamente os COEs, o investidor vai receber apenas metade do que investiu, encerrando qualquer chance de recuperação futura do título. Procurada, a XP não quis comentar.

O BTG Pactual também emitiu COEs referenciados nos bonds da Raízen, emitidos pelo próprio BTG, mas os DIE do banco de investimentos não têm uma cláusula que permita a liquidação antecipada por conta da queda do preço dos bonds. O BTG também não respondeu os questionamentos da reportagem. O espaço segue aberto.

Fontes do mercado estimaram ao InvestNews que há cerca de US$ 50 milhões em COEs ligados a esse bond.

O pano de fundo

A Raízen tem uma dívida líquida de R$ 53,4 bilhões e teve sua classificação de risco rebaixado para grau especulativo esta semana — ou seja, as agências de classificação consideram a empresa uma aposta particularmente arriscada. A contratação de assessores financeiros reforça a percepção de que alternativas estratégicas estão sendo avaliadas.

Fontes de mercado apontam que um eventual evento de crédito da Raízen não teria a mesma escala de casos como Americanas ou Light, mas seria maior do que os episódios de Braskem e Ambipar, dado o volume significativamente maior de dívida no mercado local.

A Raízen não deu calote — cupom e principal seguem em dia —, mas o mercado passou a precificar um cenário de estresse financeiro.

Procuradas, XP e BTG não comentaram o número total de COEs emitidos nem informaram se avaliam exercer a opção de liquidação antecipada.

O episódio reacende o debate sobre transparência e entendimento de risco em produtos estruturados vendidos no varejo — especialmente quando atrelados a crédito corporativo em deterioração.

O gatilho dos 50%

É importante entender: um COE não é o bond em si. É um título emitido pelo banco que usa o bond como referência. O investidor não compra a dívida da Raízen diretamente — compra um produto cujo resultado depende do que acontece com essa dívida.

Em algumas séries, se o preço do bond cair para 50% ou menos do valor inicial, o banco emissor ganha o direito de encerrar a operação antes do prazo. Com o papel negociando próximo desse nível, o risco de acionamento da cláusula é concreto.

Mas atenção: a cláusula é discricionária. Cabe exclusivamente ao banco decidir se exerce a opção.

A barreira de preço — a tal marca dos 50% — é uma regra contratual: basta o bond cair até esse nível para o banco poder liquidar o COE. Não depende de calote. Mas, apesar de essa condição para a liquidação antecipada já ter sido cumprida, a liquidação não aconteceu. A decisão está inteiramente nas mãos do emissor.

Já o evento formal de crédito (calote, reestruturação ou recuperação judicial) aciona outro mecanismo: o valor devolvido passa a depender de um leilão internacional da ISDA (Associação Internacional de Swaps e Derivativos), e pode ser inferior a 50%. A ISDA é uma organização internacional que organiza os leilões de títulos quando há default.

O que aconteceu com Ambipar e Braskem

Em outubro de 2025, a crise de Ambipar e Braskem colocou em risco dezenas de COEs atrelados aos bonds das duas empresas — pelo menos 41 emissões da Ambipar e 78 da Braskem, distribuídas a investidores de varejo com aportes a partir de R$ 1 mil.

Os COEs da Braskem já foram desmontados. Os investidores receberam menos de 7% do que aplicaram.