Tokenização é o processo de transformar ativos do mercado tradicional – como debêntures e recebíveis – em objetos virtuais, tokens, registrados na blockchain – a tecnologia que ficou conhecida por estar por trás das criptomoedas.

A graça aí é permitir o fracionamento de ativos “grandes”. Imagine um título que dê direito a receber R$ 10 milhões daqui a um ano e é vendido pelo emissor por R$ 8 milhões (ou seja, pagando 20% de juro para quem comprar o papel). Não existe uma imensidão de compradores com R$ 8 milhões na mão. Ao tokenizar o título, porém, o emissor pode fatiá-lo como quiser.

Se ele dividir esse título de R$ 8 milhões em mil partes, vamos ter mil títulos de R$ 8 mil (cada um dando o direito a R$ 10 mil lá na frente). A magia está feita: um produto difícil de vender por conta do preço se torna um ativo (uma miríade de ativos, no caso) com muito mais compradores em potencial. É para isso que serve a tokenização.

Dá para fazer isso sem blockchain? Dá. Uma ação da Petrobras, por exemplo, representa uma fração de 1/13 bilionésimo da empresa. E te dá o direito de receber 1/13 bilionésimo dos dividendos que ela produzir para toda a eternidade.

Mas o fato é que a tecnologia por trás das criptos torna o processo de fracionamento mais simples, menos burocrático, sem perda na parte que mais importa, a da segurança. Se a blockchain garante o fluxo frenético de bitcoins pelo mundo, obviamente funciona para o mercado de capitais tradicional. Fica como se o recebível (como no caso do título que demos no exemplo aqui) fosse uma cripto – ou melhor, um ativo tão sólido como uma cripto.

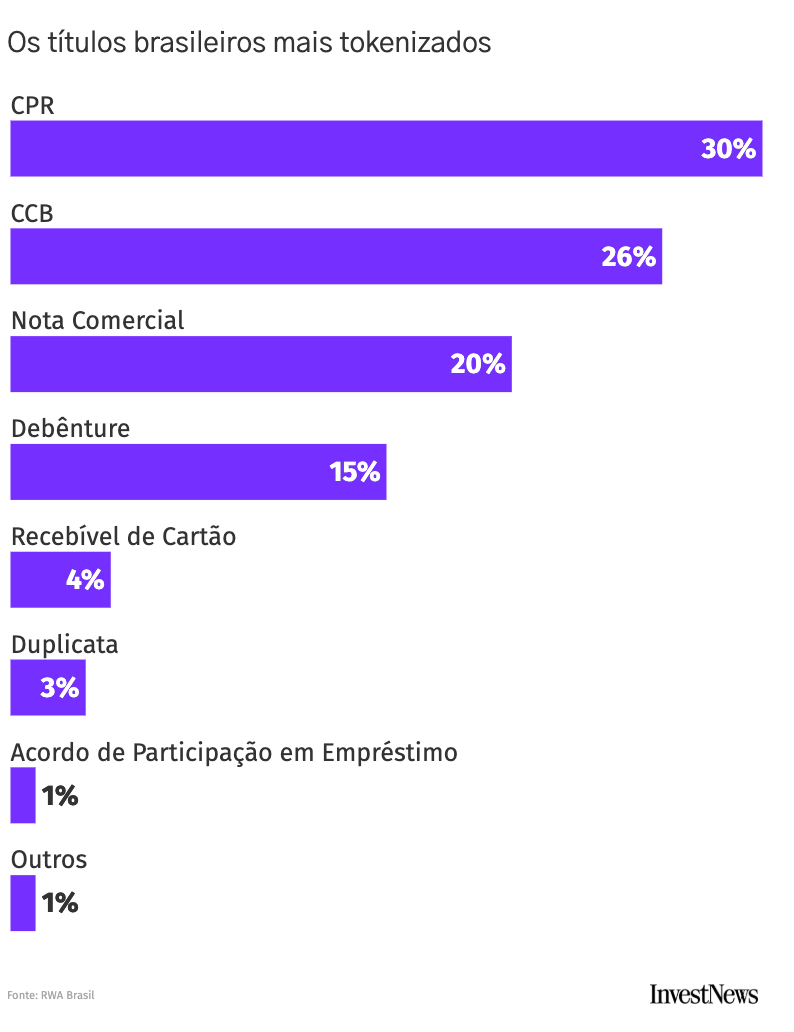

Hoje, o ativo mais tokenizado em terras brasileiras é a Cédula de Produto Rural (CPR), um dos principais instrumentos usados por agricultores para financiar suas operações. Sozinha, a CPR respondeu por R$ 1,15 bilhão em emissões, o equivalente a 30% do total.

Mas o cardápio é variado. Também aparecem com força a Cédula de Crédito Bancário (CCB), com RS$ 1 bilhão, ou 26% do volume tokenizado; notas comerciais, com R$ 793 milhões, ou 20% do total; e debêntures, com R$ 602 milhões, equivalentes a 15% do bolo; entre outros instrumentos. (Veja o gráfico abaixo.)

Os dados levam em consideração as emissões feitas por 11 tokenizadoras brasileiras. As cinco maiores são a Vert Capital, Mercado Bitcoin, Liqi, Zuvia e Dexcap Finance. Juntas, elas emitiram 99,42% dos R$ 4 bilhões.

Mercado financeiro mais tokenizado

Quando o recorte deixa de ser o tipo de título e passa a ser o setor econômico, o financeiro lidera com folga. Segundo a plataforma, 666 ativos já foram lançados por empresas do setor, somando R$ 2,29 bilhões.

Não é exatamente uma surpresa. O mercado financeiro foi o primeiro a se aproximar do mundo blockchain e, aos poucos, deixou de “molhar o pé” para mergulhar de vez. Gestoras, bancos e outras instituições financeiras ampliam sua presença nesse universo – não só testando, mas estruturando operações.

A própria B3, a bolsa brasileira, é um exemplo. Recentemente, anunciou que pretende lançar sua própria tokenizadora em 2026, com planos que incluem a tokenização de ativos, a emissão de tokens e até a criação de uma stablecoin lastreada em reais.

O que esperar de 2026

Este ano que mal começou promete. Num relatório divulgado no fim de 2025, a Comissão de Valores Mobiliários (CVM) afirmou que a tokenização estará entre as prioridades da agenda regulatória. Uma das frentes em discussão envolve a alteração da Resolução CVM 88. Que isso?

Criada em abril de 2022, a norma estabeleceu um arcabouço jurídico para startups captarem recursos via crowdfunding. Em 2023, porém, a CVM ampliou seu escopo para incluir emissões cripto – movimento que ajudou a impulsionar o crescimento do mercado.

A consulta pública para revisar a resolução foi aberta agora em setembro. Um dos objetivos, segundo o presidente interino da CVM, Otto Lobo, é justamente dar um impulso à tokenização de ativos. Não por acaso, a proposta foi bem recebida pelos players do setor.

Além de elevar os limites de emissão e abrir espaço para novos emissores (especialmente do agro), a discussão pode pavimentar a criação de um mercado secundário – ou seja, permitir a negociação desses tokens entre investidores. Hoje, isso praticamente não existe, o que dificulta a venda do ativo antes do vencimento e é visto como um entrave do setor.

A tokenização no mundo

O entusiasmo com esse segmento do mercado cripto não é exclusividade brasileira. Lá fora, a tokenização aparece como uma das principais narrativas em relatórios de grandes gestoras globais.

Segundo dados do portal RWA.xyz, que monitora o setor, o mercado global de ativos tokenizados soma US$ 19,05 bilhões. Os principais produtos globais na blockchain incluem dívida do Tesouro dos EUA, commodities, fundos alternativos institucionais e crédito privado.

O pessoal da empresa de capital de risco Andreessen Horowitz (a16z) anda bem empolgado com o setor. Eles afirmaram num estudo recente: “Investidores de varejo agora têm acesso mais fácil a ativos de mercado privado menos líquidos, como crédito privado, empresas pré-IPO e private equity, já que a tokenização ajuda a desbloquear esses mercados, mantendo os requisitos de conformidade e relatórios.”