Conforme o InvestNews informou em julho, a CSN não tem pressa. Está disposta a esperar a negociação junto aos credores: Bradesco, Itaú e Banco do Brasil. Estima-se que a dívida da cimenteira junto aos três bancos some cerca de R$ 4,7 bilhões.

Na teleconferência para falar sobre o resultado da companhia, realizada na semana passada, o CEO da CSN, Benjamin Steinbruch, disse que a CSN Cimentos opera hoje praticamente com a capacidade de produção plena. E que o crescimento do segmento de construção de moradias populares tem tudo a ver com isso. A expectativa para 2025, segundo a CSN, é de que o PIB da construção civil cresça, pelo menos.

Ao mesmo tempo, são aguardados vários projetos de infraestrutura – como saneamento, estradas e transmissão de energia – para o próximo ano. Até 2033, estão previstos pelo governo projetos que somam investimentos de R$ 1,6 trilhão. Tudo isso vai exigir muito cimento.

LEIA MAIS: CSN renova (mais uma vez) contrato de exclusividade para a compra da InterCement

“O cimento tem futuro certo no Brasil”, disse Steinbruch durante a apresentação dos resultados da companhia. “É um produto que está faltando, e só não vendemos mais porque falta capacidade de produção.”

No fato relevante enviado ao mercado, a CSN afirmou que o prazo de exclusividade será encerrado se, a qualquer momento, o plano de recuperação extrajudicial, executado em 16 de setembro de 2024 pela InterCement e certos credores, não estiver mais válido.

A CSN Cimentos fez uma oferta de R$ 10 bilhões pela InterCement, já assumindo uma dívida que a Mover tem com o Bradesco. Mas a InterCement quer um valor mais alto pelo seu portfólio de 15 fábricas no Brasil e outras nove na Argentina.

Outras ofertas

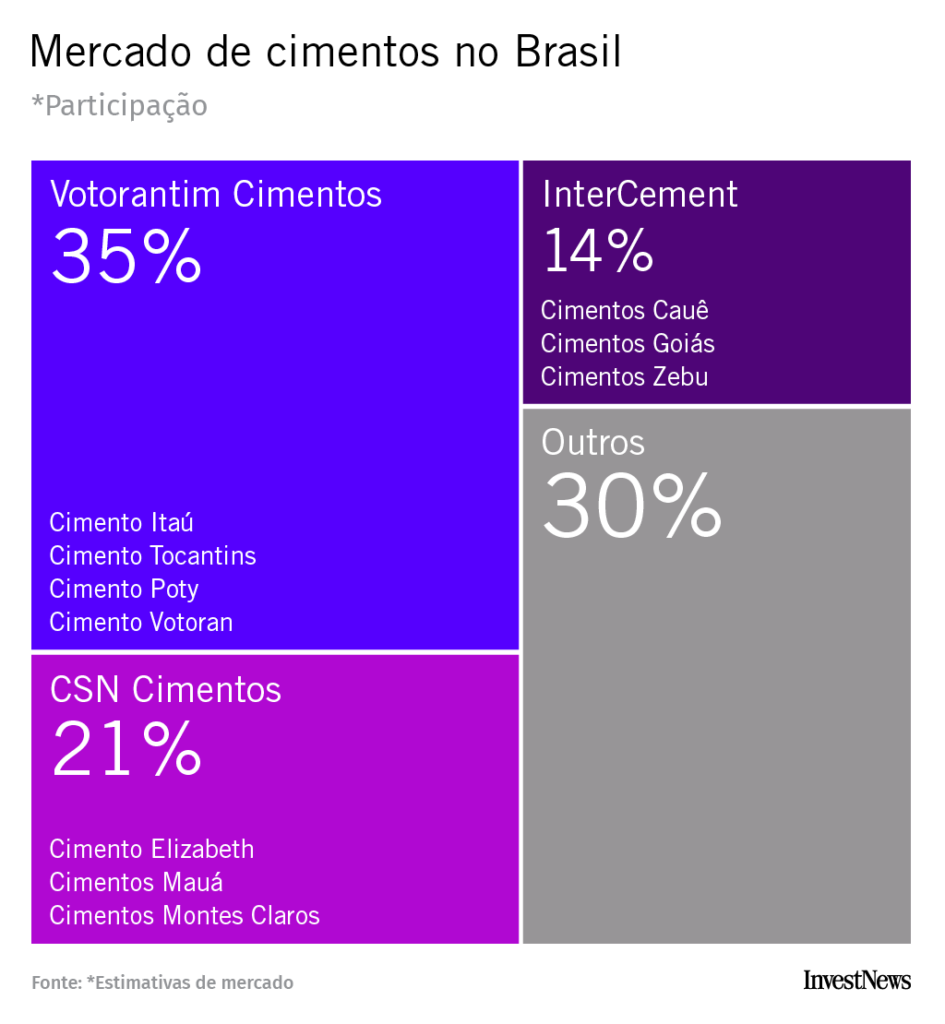

A companhia de Steinbruch tornou-se favorita para a aquisição pelo fato de poder absorver todos os ativos da InterCement sem a necessidade de recorrer a “remédios” mais fortes do Conselho Administrativo de Defesa Econômica (Cade). Segunda maior companhia do setor, com 20% do mercado, a CSN provavelmente não teria de se desfazer de ativos para integrar a concorrente. Isso tornaria o fechamento do negócio mais rápido.

Essa é a dificuldade vivida pela Votorantim Cimentos, que também chegou a namorar a InterCement. Líder do setor, com participação superior a 30% do mercado, segundo estimativas de analistas, a VC poderia ter a compra de 100% da InterCement barrada pelo Cade ou ser obrigada a abrir mão de alguns ativos para ficar com ela.

LEIA MAIS: Maioria no STJ decide a favor da CSN em pleito de R$ 5 bilhões contra Ternium

Por causa dessa limitação, a Votorantim apresentou uma proposta pela InterCement em meados de fevereiro, mas somente por parte do portfólio. A oferta excluía, por exemplo, a compra de unidades de produção na Argentina. Isso esfriou o interesse inicial da Mover, que prefere vender todos os ativos em conjunto.

No início deste ano, especulou-se no mercado outros interessados para além de Votorantim Cimentos e CSN. A italiana Buzzi Unicem, dona da Brennand, o grupo Polimix, dona da Cimento Mizu, e as chinesas Sinoma e Huaxin Cement – essa última comprou ativos da InterCement na África no ano passado – teriam buscado mais informações sobre o ativo. Nesses casos, a operação também poderia ocorrer de maneira mais célere.

Corrida pela bolsa

A compra da InterCement seria um movimento estratégico para as duas maiores cimenteiras do país, que medem forças pelo acesso à bolsa. As companhias já manifestaram o desejo de buscar uma listagem assim que as condições de mercado se tornem favoráveis.

No pitch aos investidores, soará muito melhor – e, consequentemente, abrirá caminho para uma melhor avaliação de mercado (“valuation”) – aquela que se apresentar como líder de mercado em cimentos, posto hoje pertencente à Votorantim Cimentos. Para a fonte ouvida pelo InvestNews, ter a liderança pode até ajudar, mas não será o único item a ser considerado pelos investidores.